(一)编制过程

2008年6月,在日本青森举行的八国集团以及中、印、韩(简称G8+3)能源部长会议上,各国能源部长及欧盟、国际能源署(IEA)的代表一致认为:目前急需加快部署低碳能源技术,以应对能源安全、气候变化和经济增长等全球性挑战,并希望IEA能够牵头制订系列能源技术路线图,以帮助各国推动创新能源技术的发展和部署。

为此,IEA制订了一系列低碳能源技术路线图,旨在推动在全球范围内开发和采用关键能源技术,实现到2050年与能源相关的CO2排放量减少50%的宏伟目标。2009年11月,IEA发布了《风能技术路线图》,预计到2050年,全球风电装机容量将超过2000GW,届时占到全球电力供应总量的12%,每年可减排28亿吨CO2当量排放。

IEA风能技术路线图制订工作建立在欧盟和美国等国家政府以及行业组织的相关路线图的基础之上,吸收了来自风能行业、电力部门、研发机构、金融机构和政府部门等众多利益相关方的意见。明确了风能技术发展和部署的技术性、经济性和政策性目标,重点探讨了实现技术的全部潜力所必须优先采取的行动,以及在不同时间节点应取得的主要成果。

(二)主要内容

路线图根据IEA的能源技术展望(ETP)模型,提供了从2010年到2050年全球各地区风能推广的预测情景,详细介绍了在风能技术研发、配套设施建设、政策制定和国际合作方面应采取的行动和里程碑,以帮助政策制定者、风能行业和电力系统单位成功实施风能的利用。

1.2050年风能发展展望

路线图预测,到2030年,全球风电装机容量将超过1000GW,生产约2700TWh的电量,相当于全球电力生产的9%;到2050年,全球风电装机容量将超过2000GW,,要求在未来40年,每年需新增47GW的装机容量,届时可以生产约5200TWh的电量,相当于全球电力生产的12%,实现每年减少28亿吨二氧化碳当量排放的目标。为达成上述目标,在2010~2050年期间,将需要投资约3.2万亿美元,年均投资将较2008年增长75%,增加到810亿美元。

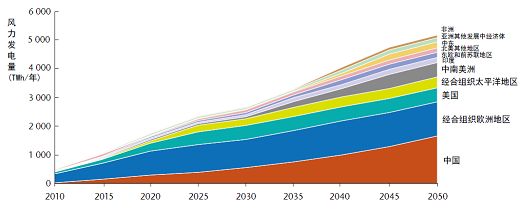

从各地区预测情景来看,到2020年,首先经合组织欧洲国家依然是风电的领先市场,其次是美国和中国;到2030年,中国风力发电量将超过美国(分别为557TWh和489TWh),经合组织太平洋地区成为一个重要市场,发电量达233TWh;到2050年,中国以1660TWh的发电量领先,其次是经合组织欧洲国家和美国。

图1 到2050年全球各地区风力发电量总和

来源:IEA. 2009. Technology Roadmaps - Wind energy. http://www.iea.org/papers/2009/Wind_Roadmap.pdf.

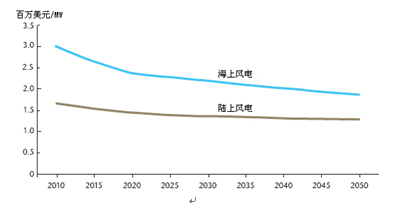

路线图预测,陆上风能投资的成本将从2010年的170万美元/MW,降至2030年的140万美元/MW,2050年的130万美元/MW,总成本降幅为23%;运维成本到2030年将降低17%,到2050年降低23%。海上风能,特别是深海风能,成本削减有可能更快,其投资成本到2030年会降低27%,到2050年会降低38%;运维成本到2030年将降低25%,到2050年降低35%(图2)。

图2 2010-2050年陆上风能和海上风能投资成本发展预测

来源:IEA. 2009. Technology Roadmaps - Wind energy. http://www.iea.org/papers/2009/Wind_Roadmap.pdf.

2.风电技术的开发和推广

路线图认为,技术创新是减少风能生命周期成本的关键驱动因素。技术创新将开发出具有更高强度质量比的廉价材料,将会改善风机转子的能量捕捉能力(特别是在低速、复杂地形和紊流情况下),增加海上风电厂运行时间,减少运维要求,延长风机寿命等。此外,海上风电比陆上风电的技术突破潜力更大。

路线图在风能技术发展方面确定了三个关键领域:风能资源评价(包括风能特征和预测方法)、风机技术和供应链,并给出了需要开展的行动和实现的里程碑(表1)。路线图同时指出,为实现技术里程碑,要求各国应增加研发资金支持,私营企业倾向于投资回报更加稳定的短期研发努力,而公共部门需要承担长期的基础研究职责,还需要增加协调研发和示范工作(特别是海上风电)。

关键领域 |

建议行动 |

里程碑 |

利益相关方 |

风能资源评价 |

制定完善风力资源建模技术标准以及利用遥感技术进行风场数据测量的标准;改善对复杂地形、近海风况和结冰气候的理解 |

进展中,2015年完成 |

风能行业和研究机构、气候和气象机构 |

开发可公开获取的陆上和海上风能资源和风况数据库,最大限度的考虑商业敏感性 |

2015年完成 |

风能行业和研究机构 |

|

开发更精确、更长期的预测模型,用于电力系统运营 |

进展中,2015年完成 |

风能行业、研究机构、运营商 |

|

风机技术 |

开发更强力、更轻质的材料,以生产更大的转子、更轻的机舱罩,减少塔筒对钢材的依赖;开发超导技术,以生产更轻、电力效率更高的发电机;深化对超大、更灵活转子行为的理解 |

进展中,2010~2050年期间持续 |

风能行业和研究机构 |

建立海上运行经验的共享数据库,要考虑商业敏感性问题;把海上风机的可用性增加到最佳水平,使可用性达到95% |

到2015年完成 |

风电场开发商、业主和运营商,行业协会 |

|

开发具有竞争力的替代基座,用于水深高达40米的海洋环境 |

进展中,到2015年完成 |

风能行业、研究机构 |

|

设计新一代海上风力发电机,减少运维要求 |

到2020年开发出商业规模原型 |

风能行业、研究机构 |

|

开发深水基座和水下结构,用于高达200米深的水中 |

进展中,到2025年完成 |

风能行业、研究机构 |

|

供应链 |

开发国际标准的教育和培训策略,涵盖从设计到部署推广所需的全套技能 |

到2015年完成 |

政府、大学和风能行业 |

加速自动化、本地化的大规模制造,以实现规模经济,增加可循环利用部件的数量 |

进展中,2010~2050年期间持续 |

风能行业 |

|

对于海上风能部署,要提供足够的专用船只;改善安装策略,减少海上工作量;提供充足的、适当装备的大型港口空间 |

到2015年具备足够能力 |

风能行业、航运业和地方政府 |

|

加强研发 |

提供应和风能技术在电力生产及二氧化碳减排方面的潜力成正比的公共资金支持,用于风能的研发 |

从2010年开始 |

政府、研究机构和风能行业 |

表1 IEA风能技术路线图风能技术发展里程碑

来源:IEA. 2009. Technology Roadmaps - Wind energy. http://www.iea.org/papers/2009/Wind_Roadmap.pdf.

3.输电与电网集成

为实现风电的普及,除了风能技术本身,必须加强电力系统的灵活性。需要研究解决与输电有关的系统集成和电网可靠性问题,这对风电的推广非常关键。

路线图在输电与电网集成发展方面确定了两个关键领域:部署输电设施以连接风能资源和风电比例较大时系统的可靠运行,并给出了需要开展的行动和实现的里程碑(表2)。

关键领域 |

建议行动 |

里程碑 |

利益相关方 |

部署输电设施以连接风能资源 |

提供激励措施,加速输电能力的建设,使用经过验证的新技术把风能资源和需求中心连接起来;建立成本回收和分配机制 |

到2015年完成 |

政府、开发商、输电和运营商、监管机构 |

开发互联输电基础设施长期规划,与风电场的部署规划协同一致 |

到2015年完成 |

政府、输电和运营商、监管机构等 |

|

统一领导大型、跨区域输电项目 |

到2015年完成 |

中央和地方政府 |

|

制定和实施跨地区输电计划,连接区域电力市场 |

到2015年完成规划,到2030年实现部署 |

输电和运营商、政府、监管机构等 |

|

制定和实施海上电网规划,连接现有输电线、近海风力资源和边界电力市场 |

到2015年完成规划,到2030年实现部署 |

输电和运营商、政府、监管机构、风能行业 |

|

风电比例较大时系统的可靠运行 |

评价是否需要额外增加电力系统的灵活性,实现可再生能源的部署;进行电网研究,考察高风电并网比例的可能性及成本 |

到2015年完成 |

系统运营商和研究机构 |

通过电力市场和先进的智能电网技术加速更大、更快、更深入的电力交易的发展 |

2010~2050年期间持续 |

监管机构和运营商 |

|

对灵活电力储备、需求侧的储能技术发展提供激励 |

2010~2050年期间持续 |

监管机构、运营商、消费者团体 |

|

评价电网规范,在没有接入电网的地区确保向独立电力生产者开放输电网接入 |

进展中,到2015年完成 |

监管机构、运营商、风能行业 |

表2 IEA风能技术路线图输电与电网集成发展里程碑

来源:IEA. 2009. Technology Roadmaps - Wind energy. http://www.iea.org/papers/2009/Wind_Roadmap.pdf.

4.政策框架

路线图认为,风能的发展不仅需要技术研究和工程示范,还需要强有力的市场拉动。因此,路线图确定了风电和其他技术推广政策框架的关键行动和里程碑(表3)。

关键领域 |

建议行动 |

里程碑 |

利益相关方 |

激励投资 |

建立可再生能源推广长期目标,包括短期里程碑 |

到2015年完成 |

由政府实施,业界提供建议 |

落实配套机制,为投资者提供充足的激励;开发有效体系,内部化外部能源成本 |

到2015年完成 |

由政府实施,投资机构、融资机构、研究机构和监管机构提供建议 |

|

公众参与和环境 |

改进技术以评价、最小化社会和环境影响及风险 |

到2020年完成 |

风能行业、研究机构、政府、非政府组织 |

开展宣传普及工作,宣传风能在温室气体减排和污染减少中的价值,并向公众阐明新型输电系统在实现这些目标中的作用 |

2010~2050年期间持续 |

政府、输电公司,环保非政府组织,行业协会和消费者团体 |

|

规划和审批 |

为部署新的风电场制定长期规划,需把其他可能的电厂发展和输电设施部署纳入考虑范畴 |

到2015年完成 |

政府、开发商、非政府组织、运营商和输电公司 |

协调、加速和简化审批工作 |

到2020年完成 |

政府 |

表3 IEA风能技术路线图政策框架发展里程碑

来源:IEA. 2009. Technology Roadmaps - Wind energy. http://www.iea.org/papers/2009/Wind_Roadmap.pdf.

另外,路线图指出,推广清洁能源在温室气体减排方面具有全球效益。世界各地推广风能和其他清洁能源技术应加强国际合作。

IEA风能技术路线图阐述了风能研发示范和推广、融资、规划、并网、法律和监管框架制定、公众参与和国际合作的方法与具体任务。IEA已将能源路线图工作成果在一系列国际活动中进行共享,如联合国气候变化框架公约技术机制探讨、主要经济体能源与气候变化论坛和清洁能源部长级会议等。另外,IEA发布了《制订和实施能源技术路线图指南》文件,供政府和企业相关方制订路线图作为战略规划工具之用。

值得一提的是,IEA的能源技术路线图制订方法,已在我国开展风能发展路线图研究中发挥了重要作用。国家发展和改革委员会能源研究所在与IEA以及国内有关机构的合作下,历时一年半完成了《中国风电发展路线图2050》。