银东直流电力交易的试点是北京电力交易中心成立后的“首秀”,其中涉及新能源行业的部分是由824家发电企业参与的50亿度电力竞价。专家分析认为,(1)西部四省的电力交易报价上限为0.2182-0.2543元/度,宁夏的区域优势较大,(2)光伏、风电企业若能紧贴火电企业0.15元/度的边际成本报价,则能完全抢占火电在电力交易中的份额,(3)目前尚不清晰参与电力交易的电量是否是区域同类装机发电小时数外的额外奖励,国内对电力交易熟悉的发电企业也并不多,因此银东直流电力交易的实际价格可能高于火电的边际成本。电力交易作为未来十年电改的大方向及16年改善西部限电的重要手段,其对于光伏行业的意义不仅在于提供“以价换量”的收益率下限保障,而且真正统一了电力用户与新能源企业之间的利益关系。专家认为,当电力交易在西部限电大省全面推行,且光伏系统成本出现显著的下降后,国内地面电站行业的景气将出现显著的改善。目前,国内西部电站复苏的曙光已经出现!

本周北京电力交易中心挂牌成立,同时发布《2016年度银东直流跨区电力用户直接交易试点公告》(以下简称“银东直流电力交易公告”)。而在此之前,甘肃和新疆则分别出台了关于直接电力交易及发电权交易的相关政策,西部省内的电力交易已经开始展开。由此,电力交易在西部新能源限电大省已经逐步成为一个有一定普遍性意义的行业影响因素。

那么,电力交易对于新能源,特别是光伏行业的影响和意义到底有哪些?是否像行业内企业普遍认为的那样,电力交易变相降电价从而利空行业?专家将在本文中与大家展开深入的讨论。

【银东直流电力交易情况的具体分析】

一、电力交易的参与主体和交易电量

根据北京电力交易中心于2月28日的银东直流电力交易公告,银东直流的3个配套企业+陕西、甘肃、青海、宁夏的824家风、光、火电企业,与山东30家经省政府确认的电力用户之间展开电力交易。其中,3家配套企业与30家电力用户间的交易上限为40亿度电,四个省份824家风、光、火电企业与30家电力用户间交易上限为50亿度电。而后者的50亿度是我们下面讨论分析的重点。

二、824家发电企业间的竞争形势

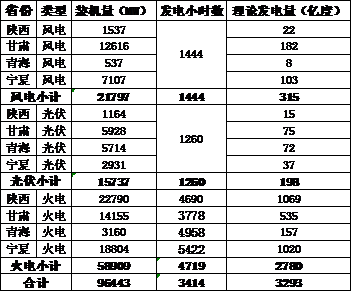

从824家风、光、火电企业的基本情况来看,共96.4GW总装机,年发电量约3293亿度。其中,风电21.8GW,年发电量315亿度;光伏15.7GW,年发电量198亿度;火电58.9GW,年发电量2780亿度。考虑电力交易执行时间为16年3-12月共10个月,以50亿度为上限的银东直流电力交易占上述824家发电企业同期总发电量的比例仅约1.8%。因此,各省份、各类型发电企业之间必然形成较为激烈的竞争。

表1 参与电力交易的824个电站的基本情况

那么,各省份、各类型发电企业之间的竞争会以何种形式展开?哪些省份、哪些类型的发电企业会有较大优势呢?我们讨论如下。

三、各省份发电企业间的竞争分析

要讨论各省份间的竞争差异,主要需要讨论各省份上网点到银东直流上网侧的输电费用及网损率差异。而要讨论各省份参与电力交易竞价上网的价格上限,则要从山东落地侧价格向上反推。

对于山东30家电力用户而言,其在电力交易前的电价:

电力交易前用户电价=用户目录电价=山东脱硫煤电价+山东省内输配电价(含网损)=山东脱硫煤电价+(用户目录电价-山东脱硫煤电价)

本次电力交易后,30家电力用户的电价公式为:

电力交易后用户电价=电力交易价格折算到山东的落地价格+山东省内输配电价(含网损)=电力交易价格折算到山东的落地价格+(用户目录电价-山东脱硫煤电价)

由于电力交易不改变山东省内输配电价,因此,只要电力交易价格折算到山东的落地价格<山东脱硫煤电价(0.3729元/度),对于山东的30家电力用户而言参与电力交易就是有利可图的。但如果西部四省发电厂的报价折算到山东的落地价格高于山东的脱硫煤电价,则肯定不会有山东的电力用户购买其电力。我们根据银东直流电力交易公告,了解到了各省的穿越网损率、银东直流网损率、各省输电价格、西北分布输电价格、工业企业结构调整专项资金、银东直流输配电价的具体参数(如表2)。由此,可以从山东落地价格的上限(0.3729元/度)反向推算出各地发电企业参与电力交易竞价的报价上限。陕西、甘肃、宁夏、青海分别为0.2182元/度、0.2330元/度、0.2543元/度、0.2353元/度。其中,宁夏的竞价上网电价上限最高,在四个省份中最具有优势。

表2 各省份参与电力交易报价上限的测算

四、各类型发电企业间的竞争分析

接着我们再讨论各类型发电企业之间的竞争。而在风、光、火三大电源结构中,对于风电、光伏而言,虽然其综合发电成本较高,但主要是折旧、利息支出、土地租金、保费、人工等固定成本,边际可变成本几乎为零。而对于火电而言,虽然也有较高的固定成本,但毕竟火电消耗大量煤炭,故其边际可变成本(主要是含运输的煤炭成本)相对较高。对于火电企业而言,参与电力交易本身是为了扩大盈利,如果电力交易价格低于其边际可变成本,则将与其初衷背道而驰。因此,火电企业的边际可变成本,构成了其参与电力交易报价的下限。

那么,火电企业的边际可变成本折算到每度电,到底有多高呢?我们采用两种方法:一是从各火电企业的报表中进行分析,二是计算度电耗煤成本。

首先,我们选取了在国内A股上市的最大20家火电企业,从其2014年及2015年中报的财务数据中可以看到,其2015年上半年的可变成本约为其电价的55%左右,而当时四个省份的平均含税电价为0.34元/度左右(注:2015年至今电价下调了两次,约5分钱,考虑2015年上半年平均水平,约比当前高4分/度左右),因此,边际可变成本(含税)约为0.34×55%=0.187元/度。考虑到目前的煤炭价格与2015年下半年相当,而比2015年上半年低了约17%,则可以算出,目前的火电边际可变成本约为0.155元/度。

表3 国内A股上市的最大20家火电企业可变成本占电价比例的测算分析

其次,我们从度电耗煤成本的角度进行分析。2015年末,全国火电企业发电耗标煤约295克/度,而四个省份的技术水平稍差,度电耗标煤在300-340克区间内,我们按310克/度保守计算。而在煤价方面,目前秦皇岛5500大卡的山西优混及5800大卡的大同优混的价格分别为374/吨和408元/吨,折7000大卡标煤价格分别为476元/吨和492元/吨,我们以其均值484元/吨作为秦皇岛动力煤标煤价格的估计值。而由于山西距秦皇岛和山西距宁夏的距离差不多,火车运输煤炭的每公里成本又较低,占煤价比重不高,因此,我们可以粗略将秦皇岛动力煤价格作为西部省份煤炭价格的估计值。由此,在310克/度的度电煤耗及484元/吨的煤炭价格下,度电含税耗煤成本约0.150元/度。

[pagebreak]综合上述两种方法,可以得到在当前煤价下的火电边际成本约为0.15元/度的结论。

因此,我们可以得到,火电企业参与电力交易的报价下限为0.15元/度。而对于边际成本几乎为零的风电、光伏企业而言,则其报价的下限则远远低于火电。只要风电、光伏企业贴近火电的边际成本报价,则火电将无法与其竞争。

那么,风电、光伏企业是否有动力以接近0.15元/度的价格参与电力交易呢?答案显然是肯定的。原因在于,目前西部省份的风电、光伏正在面临严重的限电。如果参与电力交易,不仅多发电部分可以获得少量的电费收入,其还能获得国家高昂的度电补贴。

由此,我们得出结论,只要光伏、风电在电力交易中报价于0.15元/度以下,就能轻松胜出所有的火电企业。

五、新能源电站间的理论竞争

由表1中我们可以得到,剔除58.9GW的火电企业后,参与电力交易竞争的只有37.5GW的风电和光伏,其年发电量合计513亿度,如果按月份简单推算,3-12月的发电量约427亿度。而根据银东直流电力交易公告,风电、光伏产于电力交易的比例只有30%,由此,真正可参与电力交易的电量约128亿度。即,128亿度发电量竞争50亿度的电力交易指标。

由此,我们发现,本次银东直流电力交易电量对于四个省份的风电光伏企业而言,还是有一定分量的,在电力交易不影响各省调度计划的假设前提(未经证实)下,可以平均改善约11%的限电率。

但为了竞争上述50亿度电力交易指标,则四个省份的风电、光伏电厂之间仍然是激烈的。其中,宁夏由于输电价格及网损率较低,相比陕西、甘肃、青海分别有0.0361元/度、0.0213元/度、0.019元/度的优势。其只要报价在0.0361元/度以下,就可以胜出所有的陕西电站,只要报价在0.0213元/度以下,就可以胜出所有的甘肃电站,只要报价在0.019元/度以下,就可以胜出所有的青海电站。然而,根据我们的测算,就算所有的宁夏新能源电站全部报接近于0的价格,其消化的额度只有35亿度。接着,由于青海的输电价格及网损率优势,青海的新能源电站开始消化额度,经计算上限为20亿度。由此,宁夏+青海的额度总和达55亿度,超过了50亿度的上限,陕西和甘肃则不再有机会参与。当然,要出现上述情况,宁夏新能源电站的报价必须全部报在0.0213元/度以下,而青海新能源电站的报价则必须报在0.0023元/度以下。上述报价都几乎是“零报价”了。

六、824个电站间的实际竞争结果预测

我们目前还没有在公开材料中看到银东直流电力交易的结果。但我们认为,实际情况一定不会出现我们上述理论分析的结果,原因如下:(1)宁夏、青海的光伏、风电的年限电率并没有达到30%,因此,没有必要足额消化30%的额度。因此,指标会溢出到甘肃和陕西。(2)银东直流电力交易公告中并没有说明,参与电力交易的部分是否作为额外发电小时数的奖励。如果新能源电站参与电力交易的部分发电量不是纯粹的额外奖励,则新能源企业必然没有太强的动力参加。而由于北京电力交易中心与各地的调度之间的协调机制目前并没有出现在公告中,因此新能源企业不会有太强的信心去报低价。(3)目前,国内电力交易刚开始试点,懂得电力交易的人不多,可能存在新能源企业因为不懂电力交易而不参与或尝试性参与的情形。

因此,非常有可能的情况是,最终在电力交易过程中中标的电站,不仅包含光伏、风电的身影,还有可能包含火电的身影,而电力交易的价格结果则非常有可能超过0.15元/度。

此外,由于火电企业在公开材料中也无法得到“参与电力交易电量是否是正常发电小时数外的奖励”的准确信息,且也没有太多懂得电力交易的人才,因此,火电企业中的观望情绪也非常有可能出现。当然,由于50亿度电占824家电站同期发电量的比例不足2%,我们认为大概率上不会出现50亿度没有分配完的情形。

【电力交易:西部新能源电站景气改善的曙光】

从银东直流电力交易中,我们看到了西部严重限电地区新能源电站景气改善的曙光。

首先,在2015年11月底发改委、能源局印发的6个电改配套文件中,传递给全市场的信号是,在未来的十年中,中国的电力体制改革将沿着中共中央9号文及上述6个配套文件的方向展开。其次,在深刻认识到目前西部新能源限电问题的严重性后,2016年2月能源局《关于做好“三北”地区可再生能源消纳工作的通知》,将电力交易和自备电厂电力置换作为两大解决限电问题的措施(两者的本质是接近的),做到“以价换量”,而整个2016年,解决限电问题也将成为能源局新能源工作的核心工作之一。因此,专家认为,西部限电大省的电力交易将不局限于目前看到的这些试点,参与电力交易的电量占新能源发电的比重将不断提升。

那么,电力交易如何实现“以价换量”,以提升新能源企业的利润呢?对于限电较为严重的地区而言,限电意味着无论是电费还是补贴都一分钱都无法拿到,而如果超出可再生能源保障性利用小时数的部分可以参与电力交易,哪怕价格只有0.10元/度,甚至是0,光伏、风电还至少有补贴可以获取(虽然会拖延),这就是“以价换量”所带来的好处——提升新能源企业的利润表及现金流量表。可以说,电力交易如果全面推开,则在补贴一定的情况下,给予了新能源企业的利润表一个安全垫,使其不会陷入30%以上限电的“无底洞”。

但电力交易对于新能源的作用绝非仅仅在保障收益下限的层面上,专家认为,电力交易的最大意义在于真正统一了新能源企业与电力用户的经济利益。其实,目前风电、光伏的限电原因中,利益一致性问题是我们在此前一直没有重点讨论的,但其实这个问题确实存在,而且非常重要。我们之前将限电归结于新能源占比过高、区域消纳能力不足、外输通道建设缓慢、火电装机冲动较强等因素。但是,如果新能源参与电力直接交易,那么受益的必然是电力用户,电力用户将有足够强的动机去使用低价的新能源电力而非火电。而在2015年以前,消纳新能源发电对于电力用户而言,没有任何的经济利益,最多只是提升了企业社会责任的履行。

因此,专家坚定的认为,“将经济利益让渡于电力用户”的电力交易,将大大改善新能源的限电问题,并真正实现需求侧驱动的能源结构替代,从而让新能源行业重新焕发出生机。

当然,电力交易的展开以降低电价的方式改善限电,毕竟是惨烈的,其对于已经建成的新能源电站而言是一个IRR永久性降低的过程。但对于新增装机而言,光伏行业的系统成本仍在较快速的下降,由此可以抵补因电价下降导致的IRR下降。我们测算如下:

表4 电力交易全面推广后的行业景气恢复

从表4中可以看出,(1)对于30%严重限电地区,如果全面实现电力交易后其限电率降低至0%,但全部上网电价紧贴0.15元/度的火电边际可变成本,那么在电力交易开展前后的IRR是基本接近的(5.4%Vs5.3%)。也就是说,对于限电率超过30%的地区,全面实现电力交易可以大幅改善利润表。电力交易保证了既有光伏电站的IRR不会差于限电30%的情形。(2)当每W系统成本降低至6.3元/W、5.6元/W(相比目前降低12%和22%)时,新项目的无杠杆IRR可以分别达到9.0%和10.6%,前者是国内主流民营企业对项目IRR的基础要求,后者则恢复到限电前的情形。

因此,未来一段时间内,西部省份新增装机IRR要出现显著回升,一方面取决于电力交易后的“以价换量”,另一方面则取决于系统成本的下降。而考虑到2016年6月中国抢装完成后终端需求的大幅下降,及2017年3月日本抢装完成后终端需求的大幅下降,我们认为组件成本的大幅下降及BOS的成本下降将成为一个大概率事件。需要等待的只是时间和产业链景气下行的向上传导与向下反馈。

专家认为,从2016年3月开始,我们对下游电站景气看法的悲观将从“看不到解决方法和改善路径的悲观”变为“可以预期到解决方法和改善路径的悲观”。电力交易+系统成本下降,将成为国内西部电站复苏的曙光!