国际能源网讯 上半年我国的宏观经济数据公布了,GDP增速6.7%,随之而来的是铺天盖地的分析预测报告,官方的总是一成不变地充满信心,学界则乐观与悲观参半。我看了那么多细致入微的分析得头头是道文章,觉得既然是宏观分析,恐怕要用望远镜看,用显微镜去分析每个月的同比环比,纠结于小数点后面的经济增速,而不是展望未来的增长趋势与经济格局,实在没有太大意义。由于中国尚处在投资驱动阶段,且经济结构中,投资占比远超同类型国家,故本文主要从投资主体及结构变化的角度展望中国经济的未来。

民间投资回落始于2012年

上半年民间投资增速只有2.8%,细化到6月份,其同比是负增长。为何今年以来民间投资会快速回落呢?直接原因还是预期投资回报率的下降,因为经济下行、劳动力成本上升都会压缩企业的利润率。尽管政府也采取了多项举措来为民企降成本,但这些都是皮毛,不构成民间投资回落的根本原因,就像2011年的时候,政府为了控制通胀,取消蔬菜等农产品的公路运输费以降低运输成本,但这并没有什么效果,因为运输成本是长期存在的,并没有因为新增了运输成本而导致通胀。

数据来源:国家统计局

实体经济的预期投资回报率与金融投资平均预期回报率之间,应该有一个明显的利差,这个利差叫流动性溢价,因为金融投资的流动性较好,金融产品想卖的话,基本上不用折价多少就能卖掉;但实体投资就不一样了,一方面投资周期较长,另一方面流动性又不好,如在产能过剩的情况下,你把生产线卖掉,能卖出好价钱吗?如果当实体经济的投资回报率与金融投资回报率之间的溢价很小的时候,企业家当然就不愿意投资实业了。6月份M1增速达到24.6%,很大一部分原因是企业持币观望,因为机会成本很小,也不知道投什么。

为什么说民间投资增速回落始于2012年呢?这是数据作为依据的,即民间投资增速从之前30%这个台阶降到了20%的台阶。这可能是因为两年四万亿的热潮过去之后,2011年经济增速回落所致。温家宝总理对民间投资很关注,因为2009年政府大力推进铁公基投资的时候,他就发现民间投资跟进不积极,于是,在2010年出了一个以国退民进和扩大民间投资领域为主要内容的《关于鼓励民间投资的36条》(新36条)。其实,民间投资跟进最积极的,还是朱镕基总理在1998年为了应对东南亚金融危机,大量推出基础设施建设项目的时候。可见,民间投资就是精明,有利可图的时候,会积极跟进,当年出了好几个公路大王。

其实,民间投资根本没有闲着,脱实向虚是一个路径,海外直接投资也是一个路径。上海是全国各省市中民企海外投资最多的地方,官方数据表明,今年1-5月份,民企的海外投资额增速达到82%,简直是疯了。这是否与人民币贬值预期有关,或与国内资产荒有关呢?

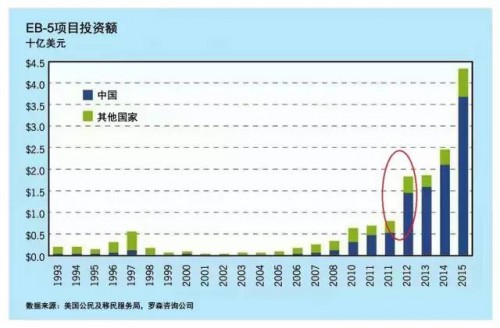

美国移民局提供的一张图也很有意思:2012年来自中国的移民投资额出现了一个跳升,即从2011年的5亿美元跳升至2012年的15亿美元,至2015年已经上升至37亿美元,这似乎与人民币贬值预期无关,我只是想进一步说明,民间投资增速的下降,不是今年才开始的,而是始于2012年,经历了一段渐变之后,才从量变到质变。

民间投资增速的加速回落,也是民间去产能的过程,如出口数据就是一个观察民间去产能的窗口,因为出口加工贸易一般都是民间投资参与的。今年上半年出口负增长,但从结构看,出口加工贸易的降幅更大,因此,它在出口贸易中占比降了1.3个百分点。这也反映了外资的撤离和民营中国制造业在向海外转移传统产业的趋势。

国企投资潮与效益相背离

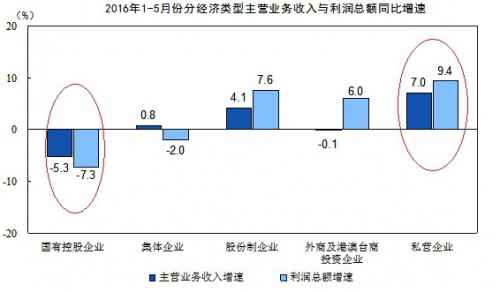

统计局公布是数据显示,今年上半年,国企投资增速达到23.5%,民间投资不足其一个零头。但国企的盈利状况很不理想。从财政部公布的数据看,1-5月份国企的利润同比下降9.6%,从统计局公布的数据看,1-5月份规模以上工业企业中,国企的利润同比下降7.3%,但私营企业增长7%,股份制企业增长4.1%。

数据来源:国家统计局

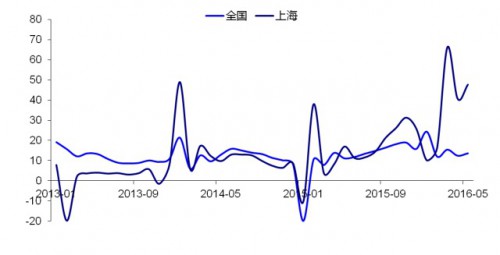

为何国企利润负增长但投资高增长呢?首先,国企要承担稳增长的任务,在6.5%到7%的既定目标下,无论是中央各部委还是地方政府,都要承担稳增长的任务。如上半年全国一般公共预算收入只增加7%,但支出却增长15%,超过收入增长的一倍。其中,中央一般公共预算本级支出12970亿元,同比增长7.2%;地方一般公共预算支出76195亿元,同比增长16.6%。其中最离谱的上海,1-5月份一般公共预算支出增幅达到46%,创下历史记录,即便如此,上海的GDP增速也没有超过全国平均水平。

全国和上海财政一般公共预算支出累计同比(%)

数据来源:国家财政部、上海市财政局

其次,货币扩张让国企的投资比重“被动”上升。由于银行也要背负利润指标,增加利润的直接有效方式就是多放贷,吃存贷差。但放贷给民营企业有诸多风险,不如多贷给国企,尽管给国企融资的存贷差会小些。

央行为了实现稳增长目标,把M2的增速目标提高至13%,最后就变成了国企投资的高增长,进一步加剧了资源错配程度。据财政部提供的数据,1-5月份国企负债增加17.7%,但资产只增加15.1%,负债增速快于资产增速2.6个百分点,说明国企杠杆率进一步提升。

第三,民企的融资成本相对较高,在服务业中有不少行业对民企有准入限制,这也是民企投资被国企“挤出“的一大因素。由于民企的投资占比较高,过去占全社会固定资产投资的三分之二,如今只有60%,所以,为了弥补民间投资下降导致的“增长缺口”,国企就需要更高的投资增速来稳定全社会的投资增长。

从目前这一现状看,去产能、去库存还相对容易些,但去杠杆难度很大,因为同时还要实现稳增长的目标。至少对国企而言,去杠杆的难度更大。

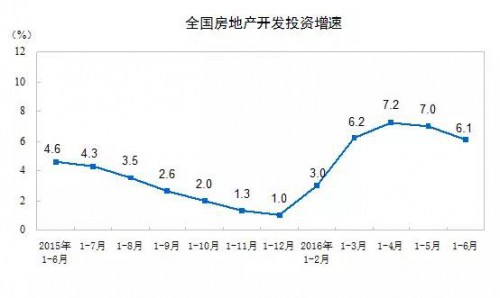

中产加杠杆:房贷增长100%

尽管房地产开发投资增速的反弹,对上半年经济维稳功不可没,但其代价也是巨大的。尤其是居民对住房的需求增速是递减的,这是由人口老龄化和城市化进程所决定的。目前老龄化在加速,城市化在放缓。今年房子销售面积扩大,今后就会减少,属于朝三暮四与朝三暮四之间的关系。

数据来源:国家统计局

在2013年之前,全国房价也上涨了近10倍,但房贷规模增速很慢。这轮房价上涨与过去的一个显著区别,就是房贷规模增长惊人。这说明目前投资、投机性购房比重下降,自住和改善型购房比重增加,也就是中产购房比重大幅上升,因为购房资金不足,只能借助于银行或其他途径融资,有超前消费之嫌。而过去高收入群体的投资性购房比重较高,无须借助银行融资。

根据央行的数据,今年上半年住户的中长期贷款新增2.62万亿,超过新增贷款总额的三分之一。住户的中长期贷款构成中,绝大部分是居民住房贷款。如去年住户的中长期贷款新增额为1.34万亿,今年比去年几乎翻了一倍,这也意味着上半年居民在房贷上的新增规模是去年同期的两倍。这种加杠杆的速度在全球都是罕见的。实际上,政府、企业及金融机构的债务增长也有类似之处,所以,尽管中国的总债务率水平并不高,但债务的增速却在整个亚太地区中增长最快的。

美国的次贷危机就是给中低收入群体买房提供贷款,最终导致次贷危机;去年的国内股灾,则是由于场内融资与场外配资双管齐下酿成的。因此,居民加杠杆的风险同样很大,毕竟中国的房价已经神话般地连涨了16年,但神话一定会破灭,神话破灭的时机,往往会选择杠杆率最高的时候,无论是居民杠杆率还是企业杠杆率。

从5月份开始,房地产销量的增速也出现了回落,房价涨幅的头部已经形成。如果下半年居民在放贷上的增幅回落,则问题不大,说明居民的杠杆率快速上升的势头被遏制了。但如果房贷规模仍然超过上半年,恐怕离危机就不远了。我还是坚持原来的观点:杠杆率不可怕,可怕的是加杠杆的速度。

今后中国经济怎么走

谈完了上面三大问题,实际上也基本可以判断未来经济的走势了。因为从历史看,几乎所有的国家当它们步入到政府、企业和居民的债务率水平快速上升阶段之后,经济的减速就是共同的趋势了,因为金融的这部分越来越大,实体的那部分相比之下越来越小。为了应对经济下行,全球各国的央行都选择了货币放水,但货币放水有用吗?至少从中国目前的情况看,金融扩张边际效应递减,这也是人民日报权威人士的判断。如下面这张图:

数据来源:wind 海通宏观

按照目前中国经济的运行模式,到2018年,M2突波200万亿,到2021年,固定资产投资规模超过GDP总额,全社会的债务水平赶超发达国家,但人均居民收入还停留在发展中国家水平。

目前,货币政策已没有用,央行似乎也在抱怨,为何不增加财政赤字率?那么,财政政策肯定是有用的。如前所述,今年上半年财政支出的增速超过财政支出的一倍,今年财政赤字率超过4%是肯定的了。但政府加杠杆也不是无止境的。问题是,太在意稳增长,或太在意GDP增速小数点后面的数字,就会影响供给侧结构性改革的五大任务的实现。

西方国家的经济政策目标,一般只是盯住失业率,如美国的量化宽松货币政策,从来不关注GDP,失业率一旦达标,马上就停止QE。但中国今年上半年新增就业就达717万人,假如全年达到1300万,这就意味着GDP增长每一个百分点,就可以解决200万人的就业,而2009年的时候,一个百分点只能解决80万人的就业。可见,中国的产业结构已经发生了明显变化,既然就业不是问题,那为何还要在意GDP增速是多少呢?

上半年还有些数据看上去不错,如工业增加值略有回升,社会消费品零售的增速也有所改善,但这些数据究竟是趋势性地上升,还是短暂的逗留呢?这些年来,中国经济在区域间分化的现象很明显,即有成功转型的,也有转型失败的,如北上广深也是属于成功转型的地区,东北应该是转型失败的地区。如果把上海比作发达国家,你就会发现,未来的消费增速会持续下行(上海上半年只有7%左右),工业增加值将会负增长(上海大约为-5%)。既然迟早会负增长,那么,何苦现在要死守呢?

不少学者在预测中国经济什么时候见底,有人乐观地认为是明年上半年。我认为,如果拼命去刺激经济,那么,短期见底是有可能的。但这不能改变经济下行的大趋势,而且,经济下行未必是坏事,经济下行往往发发生在经济成功转型的时候,如所有发达国家的经济都是从高增长的发展中国家升级为低增长的发达国家的。经济增长的目标应该与充分就业相关联,而不是去人为设定目标。经济结构是否改善,才是衡量经济好坏的最重要标准。

比如,美国的经济增速就如中国A股指数一样如蜗牛爬行,一波三折;但美国标普指数的上涨势头就像中国GDP的增速一样稳定上行。如果彼此换一下,该多好。经济改革的目标则是要化解结构性问题,提高包括上市公司在内企业的ROE,提升经济增长的质量,避免大级别金融危机的发生。