- 导语 -

石油金融衍生工具的交易有那么可怕吗?国际金融财团就偏爱为中国的企业设陷阱吗?

2016年7月8日,当中国国际经济贸易仲裁委员会上海分会的仲裁书送到张家口联合石油化工有限公司(下称联合石化)董事长齐放手中的时候,公司就需执行该仲裁书的裁定了,即需要向渣打银行(中国)有限公司(下称渣打银行)支付因其提前终止石油金融衍生品交易合同的798.77万元,以及渣打银行的律师费20万元、和仲裁费与反请求仲裁费的95%,分别为10.16万元和4.75万元。为此,董事长百般“委屈”地向国内某媒体简述了这笔亏损交易的原委,并善意地忠告:“我说出这件事,希望大家以后小心点,作为一个负面案例,能帮助大家在涉及衍生品交易时更加谨慎,不要再落入陷阱。”

石油金融衍生工具的交易有那么可怕吗?国际金融财团就偏爱为中国的企业设陷阱吗?中国的企业家们智商真就弱到了连自己想要什么或能要什么都不知道了吗?甚至连该做什么或者该如何避险经营都不知道了吗?

「从天而降的免费“馅饼” 」

在2008年全球经济危机发生后,国内央行和地方政府分别投放了4万亿和18万亿元人民币的货币流量用来刺激经济的振兴,但实际效果却是造成了国内低端产业的产能严重过剩和整体经济进入严重脱实入虚的窘境中。实体企业,特别是民营实体企业的货币流动性日渐枯竭,进而为跨国银行进一步抢占国内优质法人存贷款市场留下了机会与空间。

尽管国内石油销售市场竞争激烈,并也受到大宏观投融资市场已进入流动性陷阱的影响,但其采用的预付费加油卡等国际通行的运营模式还是保证了这些实体石油销售企业能够良好地经营。这就更加刺激了外资银行对这些优质客户的“投桃报李”。自然,类似联合石化这样的民营石油公司也会成为他们眼中的优质客户。

2011年3月1日,渣打银行与联合石化签署了为后者提供7000万美元授信额度的协议。在民营企业融资难的大背景下,即使仅有1000多万美元融资需求的企业,也绝不会拒绝这种由外资银行为其注入“商业信誉”的机会。对于在石油产业链有着超常研发与盈利能力的渣打银行来说,自然也不会失去在中国市场上进一步拓展其核心业务,并完善其全球主营业务布局的机会,以及在参与为国际原油定价牟利的同时进行有效的经营避险。于是,2011年11月30日,又与联合石化签订了ISDA衍生产品交易主合同,2012年3月5日,又签署了名为facsimiie Headersheet的交易确认书,至此,悄无声息地将联合石化“拖进”了渣打银行在全球进行资产配置和为国际原油定价的“游戏”中。

表面上看,这份名曰“facsimiie Headersheet”的协议仅是一份卖出看跌期权合同,规定了合同为期七个月,以Brent原油价格为交易标的,合约执行价为每桶93美元。即如果Brent油价高于执行价,则渣打银行在每月的固定日期向联合石化支付2万美金报酬,反之,联合石化向渣打银行支付结算价格与执行价格的差价计算出来的渣打银行向联合石化购买的这份看跌期权的收益。实质上,这份合约仅是渣打银行进行全球资产配置与避险的一份小合约而已。

从渣打银行方面看,能拥有长期且具有稳定盈利能力的中国客户的确是其在中国市场站稳脚跟与良性发展的需要。因此,他们在运营中总是格外地煞费苦心。在这份合同中,使用了Brent原油期货最近一个月合约交易的平均价格,即每桶108美元作为合同基准价(简称合同基价),并确定期权合同执行价为每桶93美元。进而,为联合石化预留出了13.89%的无风险价格空间。

在国际上,能承让出如此巨大且优惠的无风险价格空间,应该说是买方渣打银行表现出来的与卖方合作的极大诚意,以及给出了卖方几乎没有“免疫力”的巨大的实惠和吸引力。与此同时,渣打银行为了降低自己的经营风险,又将为期七个月的合同分成了七个独立核算与支付权力金的交易单元。这同时也是给了联合石化一种避险的模式,即随时终止合约的时间窗口。

由此可见,这份合同真就好似天上掉下来的馅饼,一下子就砸到了联合石化的头上。只要油价不低于每桶93美元,该公司即不用支付任何费用和人力资源,又不用承担在国际市场上运营的风险,每月还有2万美元的收入,感觉真就是一个字“美”!

「“馅饼”变“陷阱” 」

其实,联合石化仅是一个成品油批发零售和高速公路服务区配套经营和服务的公司。其经营业绩主要是受成品油采购价与销售价间的价差波动影响,受油品价格单一方向运行的影响不显著。因此,在国际上,这类石油企业通常是用石油金融衍生的工程工具对成品油价格的波动进行管理。

为此,在美国,仅NYMEX交易所(全球性交易平台)就为成品油研发并挂牌交易了600多个合约,而它们又可以组合成数千种资产配置的组合工具(本案中的交易工具就是其中的一种,而且是在场外交易的)。一方面,国内企业确实需要这种成品油的金融衍生交易工具进行避险或资产配置,另一方面,国内银行等金融机构也确实没有这种有效的服务。在这种既无有效的商品金融衍生工具及其市场,又无有效监管并还在坚守僵硬的特许经营机制的情况下,实体企业在国内除选择银监会特批的外资银行外,似乎还真就没有其他经营和避险的路径可走。

[pagebreak]客观地看,渣打银行在填补了中国国内金融机构业务能力空白的同时,也巩固和加强了他们在全球石油产业链上的竞争力。通过为联合石化这类公司提供服务,不仅深度地参与了对国际原油的定价,还创新出了更多的石油金融衍生产品(又可称为工具)来满足实体石油企业避险和资产配置的需要。渣打银行从2012年3月5日以后陆续与联合石化签署的四期《Brent原油买入绩效互换》合同就是其中的一种工具。

该工具对于联合石化就是一个单一的场外交易的原油卖出看跌期权。每月月初进行结算,只要Brent油价在每桶93美元之上,联合石化每月就可获得2万美元的净收益,且合同又为联合石化预留出了13.89%的无风险价格空间,因此,使合约变得更加优惠与便利。即只要联合石化对国际油价走势有准确的把握,并能在油价形成下跌趋势以及跌破执行价格前及时终止合同,它确实就是天上掉下来的“馅饼”。

然而,我们的许多公司真就没有理解石油金融工具本身的阶段性特性,即在不同阶段,同一工具的工具意义及其应用效果是不同的,以及真就没能有效地判断出油价运行的大趋势,结果生生地将“馅饼”变成了自造的“陷阱”。

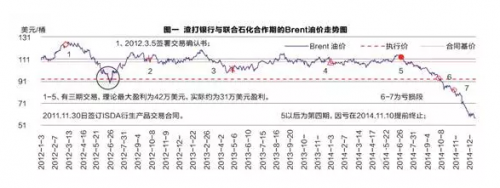

从联合石化与渣打银行做的前三期合同的实际交易结果看,联合石油累计获利31万美元左右。但细细观察发现,联合石化的出师并不顺利,从图一可以看出,在②到⑤的三个合同时间窗口内,Brent油价始终围绕着每桶108美元合同基价运行,每个合同期均可获得14万美元的全额报酬,只有①到②第一期中的2012年6月底有5个交易日Brent油价低于每桶93美元的执行价格,最低回撤到每桶89.83美元。致使第一个合同期收到的权利金不到3万美元(而不是14万美元),这种因价格波动给期权交易带来的风险着实让联合石化早早地就有所感悟,只因随后Brent油价走出了“V”型反转(图一篮圈所示),才使联合石化在第一个合同期内的总收益没有出现负值。

但当2014年7月1日(第⑤点)签署的第四期合同生效后,Brent油价开始步入下降通道, 10月3日油价又跌到每桶92.31美元,破了执行价格,在渣打银行要求联合石化向其支付97840美元的9月份期权合约费时,公司没有引起足够的重视,期待着能向第一个合同执行期间那样,Brent油价能有个“V”型反转,但这回好运没站在联合石化这边。

Brent油价因美元被日元和欧元大规模量化宽松的“偷袭”而被动升值,造成了包括原油在内的全球所有大宗商品和资产价格集体性暴跌。10月份的结算日过后,公司还幻想着“V”型反转而未能及时终止合同。不料,Brent油价又进入新一轮的极速杀跌。亏钱的心痛和恐慌彻底击碎了对Brent油价反转的期盼,直到11月10日才进行了紧急“止血”行动——终止了合同,但为时已晚,5个交易日Brent油价又急跌了近3美元,亏损率继续扩大超过25%以上,至此,需要向渣打银行支付132.86万美元。

此时,“馅饼”真就变成了“陷阱”。

「“互换”交易工具的绩效 」

纵观石油金融衍生工具的发展史,它们已经与国际石油市场共存了近半个世纪,不仅没有萎缩,反而还越加枝繁叶茂。由于笔者长期追踪研究国际原油场内市场和场外市场之间的关联关系,包括对油价波动与传导效应、交易者各方的安全性以及各类别石油金融衍生工具使用效率等问题的研究,因此,当仲裁结果出来后,进一步分析了渣打银行设计应用的这套《原油买入绩效互换》工具的公允性及其基本特征。

从渣打银行总营业收入及其资产规模看,联合石化也仅是其整个全球产业链上极微小的一个客户而已,与其业务往来是合作关系而非竞争关系,因此,无论从合约设计初衷还是实际运行都没有任何有违市场公允的地方,而且通过合约设“陷阱”消灭自己的优质客户也不符合一般银行通行的经营逻辑与长远利益。

其次,从《原油买入绩效互换》基本特性看,期权买方(渣打银行)是将其在国际石油市场上买入原油期现货合约(包括多头与空头)的收益与期权卖方(联合石化)进行互换,用以对冲油价单方向极速下跌时给其期现货多头部位造成的损失。

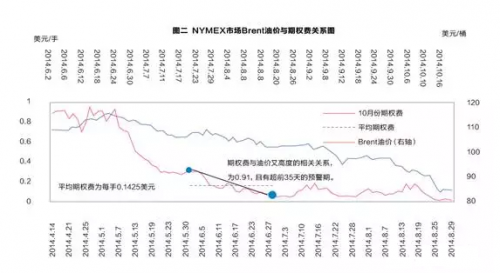

经过检索,在渣打银行为联合石化创建2014年的第四期合同时,所使用的应该是NYMEX交易所Brent原油看跌期权(BRENT CRUDE OIL OPTIONS,交易代码为OS)最近一个月合约的交割价,并将经过平均处理后的期权交易值作为了与联合石化交易的Brent原油看跌期的期权费(又可称权利金,option premium),可见其公正、公开和公平性是不言而喻的(见图二),即单一结算期总计折合支付给联合石化每月2万美元的期权费。同时,还给予其在执行价格之上13.89%的巨大且优惠的无风险价格空间和每月结算,甚至是随时可以结算终止合同等便利的操作条款,将交易的主动权早已交给了联合石化(这相当于是准美式期权)。这就使此类的石油金融衍生工具的买卖与普通商品买卖合同一样,是“盈”是“亏”,是“馅饼”还是“陷阱”都完全取决于交易者自己对市场的判断、决策和执行能力。

从市场效率看,渣打银行与众多类似联合石化这样的、在石油现货市场摸爬滚打多年的实体企业进行“互换”,就相当于将自己的风控神经直接触摸到了实体石油市场的末梢“神经”上。在油价极速单方向波动时,那些实体石油企业会率先做出反映,或是与银行进行平仓对冲、或加仓、或减仓等操作,这样就可以为银行先期预警,更有利于银行正确地调整其手中在场内市场或现货市场原油的期现货头寸及部位。

但客观地看,渣打银行不是慈善结构,它也需要牟利生存。在其设计的这套交易工具中,已将联合石化在其不知情的情况下(也没必要让其之情),有效地将其隐蔽性地拉入到了对国际原油定价的市场中,并成为渣打银行避险的最后一道屏障(对冲盘),以及成为其敢于在原油期现货市场大肆做多或在某一宽区间内震荡洗盘操纵价格牟利的胆识。特别是,当黑天鹅事件发生造成了价格向坏的单方向运行并发生了亏损后,总还会有那些对市场反应更加迟钝的末梢“神经”型的实体石油企业为其风险对冲买单,进而,降低其整体的运营风险。

在本案中,尽管没有黑天鹅事件,却恰恰是卖方自身经营决策的失误,错误判定了Brent油价后续走势,一味地从持仓抗单,又没另外开仓进行相应有效的风控管理和对冲交易,致使其亏损不断扩大。其结果与交易对手、与期权合约设计本身或选用了何等石油金融衍生交易工具无关,有关的只是企业决策者内心中的“贪嗔痴疑慢”。

在进一步做数模研究时,笔者惊奇地发现,由于Brent原油看跌期权费对Brent油价有超前约35个工作日的预警效应,且二者高度正相关,相关系数达到0.91。因此,渣打银行可以更好地预见到与联合石化所签合同后它所承担的风险,及所签合同的可靠性和可操作性。由此,渣打银行更敢于让出更多了优惠与便利,甚至是创造、使用更多类似的无风险牟利的石油金融工具去开拓市场。

「金融工具不都是割韭菜的刀」

回望改革开放以来中国企业的国际化之路,似乎每每当中国公司在国际金融财团的交易平台上(多指场外交易市场)用石油金融衍生工具进行资产配置并发生了巨额亏损后,总会认定是人家在为我们设了“陷阱”。于是乎,“窦娥”般的冤情会迅速传遍祖国大地。结果,不仅类似的石油金融衍生工具的创新在国内被全面封杀,而且需要在国际市场上经营与避险的企业也被主管部委带上了更强大的“紧箍咒”,不仅规定有避险的标的和头寸,还规定了最大容忍亏损额度,使企业根本无法根据瞬息万变的市场情况对既有的或可期的资产用更先进和科学的金融衍生工具进行配置。最终,我们不仅对国际市场越来越生疏,而且企业经营的风险敞口越来越无法有效封闭,始终徘徊在“刀耕火种”般的经管水平上。

世界首富之一的巴菲特被国际公认是风险的极度厌恶者。他在十多年前就曾指出,金融衍生品是大规模杀伤性武器。在2016年股东大会上,他又强调,衍生品存在大量风险,是系统中的一颗潜在的定时炸弹。然而,在高收益的诱惑下,其中的风险再大也未能抵挡的住巴菲特在这类衍生品上的投资。其中,他管理的伯克希尔公司在2008年就曾签订过与市政债有关的为债券损失提供保护的合约。但不幸的是,这笔投资亏损总额竟高达78亿美元。直到2016年7月支付了1.95亿美元后,才算结束了这笔信用违约协议的交易。

面对巨亏,巴菲特没有将亏损原因归咎给自己的交易对手,更没有怨天尤人,而是去研究这些金融工具本身所存在的原理、缺陷与风险,并坚定地继续使用。在伯克希尔公布的财报中显示,2016年二季度净利润同比增长25%,其中投资和衍生工具部分利润为3.94亿美元,是2015年同期的3倍之多。

两相对比不难发现,尽管整个国际社会的监管力度都在不断增强,但在利益驱动下,始终未能阻挡的住国际金融财团们对金融衍生工具创新的热情和动力。另一方面,在监管与创新的博弈中,也提高了市场和工具的使用效率,降低着单一工具给未来市场带来风险的可能性。但在国内,不管赔了钱的还是不赔钱的,不管懂的还是不懂的都在高唱“陷阱”论,结果恐吓住了我们的管理者们,一方面,解散、凝固,甚至是扼杀了国内金融机构创新的热情、动力和能力,使可为实体企业服务和能有效避险和资产配置的工具更加匮乏;另一方面,进一步收紧了国内企业参与国际金融市场的条件。从而,进一步降低了整个经济体的避险能力。

更严重的是,亏钱后的“陷阱”论不但不能挽回企业无避险能力的面子,还将中国未来金融创新之路的“里子”给“扼杀”了,并加速使更多的实体企业向“韭菜”行列退化。也就是演变出更多不懂技术分析、投资避险和石油金融工程等前沿学科,仅凭堆砌、采纳他人研究成果以及他人加工的现成数据而草率对比得出结论,鲁莽进行经营决策与投资的企业。

因此,石油金融衍生工具是不是割“韭菜”的刀都已不重要了。重要的是,只要是“韭菜”型企业,都难保不会自灭。