编者按:2015年国家能源局引发《配电网建设改造行动计划(2015~2020年)》,指出作为重要基础设施的配电网有很大缺口:“十三五”期间配电网投资不低于1.7万亿元,预计到2020年,高压配电网变电容量达到21亿千伏安、线路长度达到101万公里,分别是2014年的1.5倍、1.4倍,中压公用配变容量达到11.5亿千伏安、线路长度达到404万公里,分别是2014年的1.4倍、1.3倍。”由此可见,增量配电网蛋糕很庞大,售电公司以此开展配售电业务大有可为。

那么增量配电网到底该如何界定?在电改9号文中的增量配电是这样的:“逐步向符合条件的市场主体放开增量配电投资业务,鼓励以混合所有制方式发展配电业务。”描述比较含糊,并没有明确说明范围。

本月初能源局发布《有序放开配电网业务管理办法》,作为引导社会资本进入增量配电网的路引。随后山西省更是急速跟进,几天之内就出台高度具有操作性的指引文件——《有序放开增量配电业务的试点方案》,并对增量配电网进行了详细的界定。

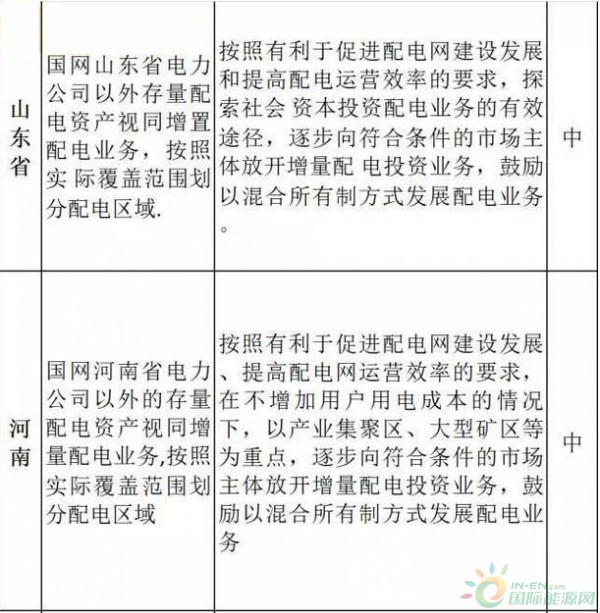

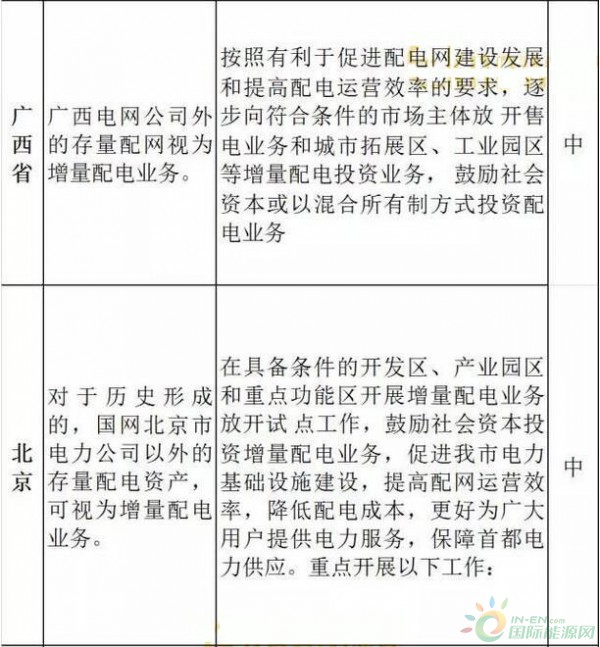

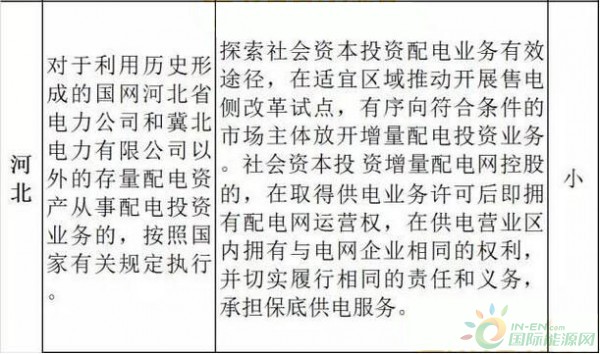

增量配电网业务是售电公司进入售电市场的重要入口。如果售电公司拥有优质的配电网资产,那么在渐趋白热的同质化竞争中就会加分许多。各个省份对于增量配电网资产界定各有不同,以下是作者对一些省份关于增量配电网政策的梳理及思考。

【深度】增量配电网市场改革研究

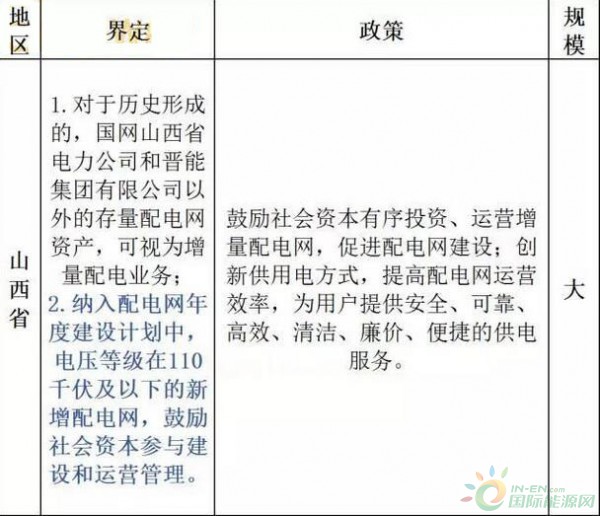

1.政策最完善省份——山西

山西10月13日出台《有序放开增量配电业务的试点方案》,作为第一个出台增量配售电管理方案的省份,紧跟发改委《有序放开增量配电网业务管理办法》,除了界定试点范围外,对于申报流程、申报材料、结算方式、运营模式、业务内容等等细节等都做了详细规定,是其他省份增量配电网放开的标杆。

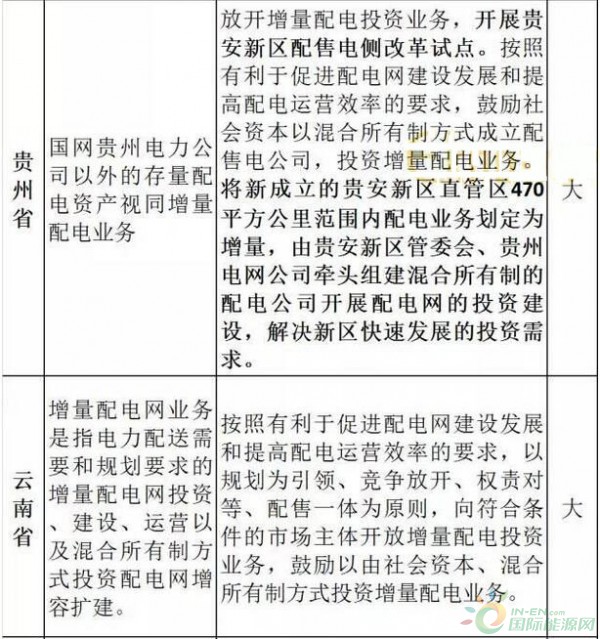

2.业务开展最积极省份——贵州

增量配售电业务放开,不得不提贵州的贵安新区配售电公司和兴义市电力公司。

(1)贵安新区配售电公司。在贵安新区售电侧改革试点中,按照贵州电网公司、贵安新区、社会资本4:3:3的股比组建直管区配售电公司,组建方案已经6月20日省电力体制改革联席会议讨论通过。贵安新区配售电公司是目前国内注册资本最多、供电区域面积最大的配售电公司(470平方公里),也是电力体制改革综合试点地区中第一家混合所有制售电企业。

(2)兴义市地方电力公司。在兴义市售电侧改革试点中,已解除贵州电网公司对兴义市地方电力公司的代管关系,完成兴义市地方电网范围内发、输、配、售企业法人治理结构相关工作,组建多元化的售电公司,并向国家申报农网改造升级工程独立承贷主体。外界重点关注的售电牌照亦将由试点区域自行核发管理,值得注意的是《供电营业许可证》和《电力业务许可证》并未在贵安配售电有限公司挂牌成立的时候办好。