编者按:本文翻译自美国主流绿色科技媒体Greentech Media(简称GTM)。文中提到的储能均指电池储能。

文中展示的8页PPT来自于GTM的研究高级副总裁Shayle Kann在12月7~8日的“储能峰会2016”上的主旨演讲。该峰会由GTM主办,同时在峰会上GTM与美国储能应用协会联合发布了第四季度美国储能监测报告。

电池储能(以下简称储能)有着巨大的发展潜力,然而目前市场规模比较小,美国目前的累计储能装机容量仅为413MW。

在介绍储能的发展前景的时候,Kann引用了美国国家能源部可再生能源实验室(NREL)的一项研究:乐观情况下,要使得加州达到50%的太阳能渗透率,且对社会的影响最小(主要是指弃光),就需要新增15GW的储能。也就是目前储能容量的30倍。

“将来,美国储能市场达到成百上千个GW是一件极易想象的事”,他补充道。

“众多不同的潜在价值流”

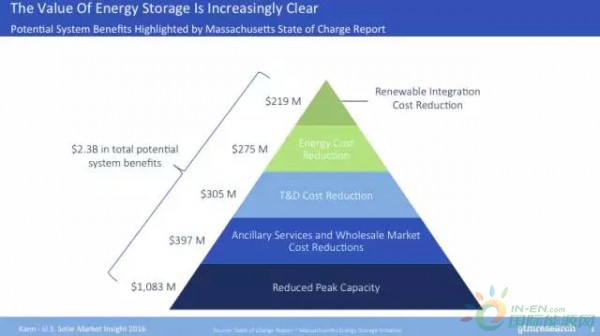

Kann在演讲中又引用了另一份叫做《充电现状》的关于马塞诸塞州储能倡议的研究报告,这份报告论证了储能能为当地带来的所有价值。发现在最优情景下马塞诸塞州的储能装机容量会达到1.8GW,也就是目前整个美国的储能装机容量的4倍。

同时,达到该数量级的储能将能为马塞诸塞州带来23亿美元的系统收益,其中相当大一部分归功于降低峰值容量要求。把这个数字推算到整个美国的话,根据Kann和他的分析师的“模糊数学”测算,在最优情景下美国的装机容量能达到124GW,同时产生多达1610亿美元的系统收益。

PPT1:储能的价值日趋清晰(价值由小到大依次为:可再生能源整合成本削减、能源成本削减、输配成本削减、辅助服务及批发市场成本削减、峰值容量削减)

“但是现实情况是,市场还没有反映出这个价值”,Kann说。

地理上绝对集中的新兴市场

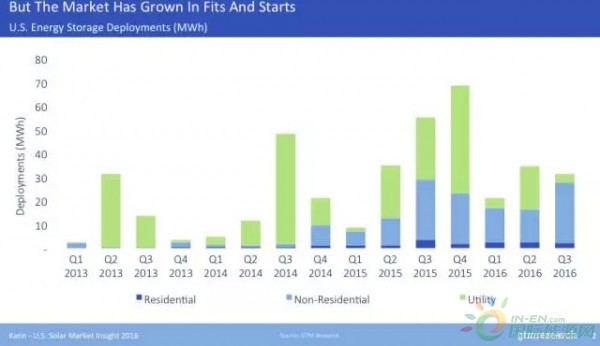

尽管储能规模在美国已经有了明显的增长(从2015年的167MWH到今年的475MWH),绝对量还是很小。

美国的储能市场主要分为Behind the meter(包括户用市场与非户用市场)及front-of-meter (工业应用市场)。

户用储能的部署还是以百MW计,而不是GW,Kaan的解释是“户用储能至今还没有一个证明其经济性的案例”(编者注:近日,奔驰挖了德国户用储能巨头Sonnen的CEO来进军美国户用储能市场,不知道会不会带来一些有意思的事情),而商用储能 “在一些地区已经论证了其经济性,特别是在加州,当你把自发电激励计划(SGIP)和需量电费纳入进来的时候”。

工业应用级储能部署目前还是以一个、两个项目计。接下来的几周,加州将有两个80MWH的项目完工(编者注:应该包括据称年底完工的特斯拉20MW/80MWH锂离子电池储能项目,完工后有望成为全球最大的锂离子电池储能项目)

由于加州的自发电激励计划的出现,储能市场呈现出绝对的季节性和地理集中的特性。加州和夏威夷将继续主导美国的储能市场。

像地理集中这样的市场特性,与2005年的光伏市场十分类似,都是非常初期的市场表征。

PPT2:但是市场还在磨合期和增长初期

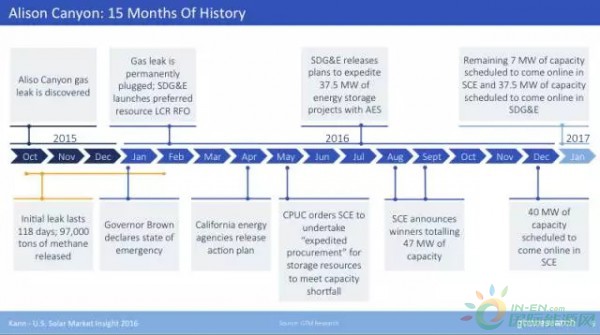

阿利索峡谷事件给了美国储能一个机会

GTM曾报道过阿利索峡谷天然气泄漏事件对加州储能需求的快速增加以及峰值容量的影响。Kann将事件及其后续的时间线梳理出来,并特别提到,从2015年10月事件发生,到2017年1月美国公用事业南加州爱迪生公司(SCE)和圣地亚哥天然气与电力公司(SDG&E)将合计上线84.5MW的储能,整个过程只用了15个月。

PPT3:阿利索峡谷天然气泄漏15个月以来发生了什么?

Kann说在储能的每个应用案例中证明其能力是有必要的。阿利索峡谷所刺激的84MW/338MWH储能部署的增加,在为储能增加知名度的同时,将会加速大量的储能应用的出现。

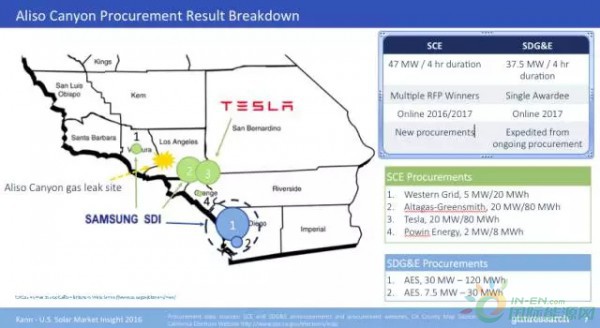

PPT4:阿利索峡谷采购结果分解(其中SCE采购用的是招标(RFP)的方式,SDG&E则是指定AES公司作为的唯一的储能供货商)

储能政策支持的早春

“通常人们认为,储能真正需要的是一个充分竞争的市场环境,而对于美国的电力部门而言,许多情况下是不成立的,因为美国的电力部门在最初规划的时候并没有纳入储能”,Kann如是说。

我们在州级政府或独立调度机构(ISO)中,正寻找那些在行动层面上为储能创造支持性的市场条件的地区。庆幸的是,我们已经看到了这样的地区的存在。

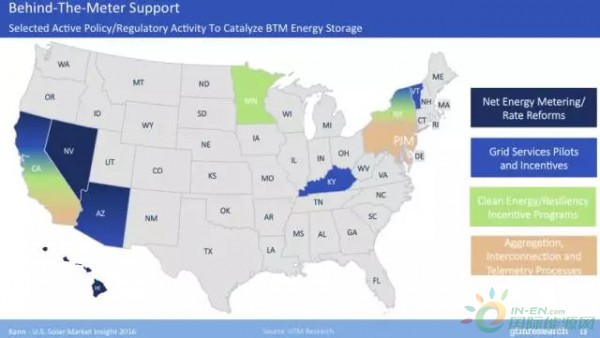

这些州正在为户用储能的价值主张实现提供多种多样的机制。而首要的就是净能源计量(net energy metering)和费率改革。

PPT5:户用储能部署支持政策(选择性的/强制性的:净能源计量/费率改革,电网服务示范和激励,清洁能源/弹性激励项目,整合、互动及遥测过程)

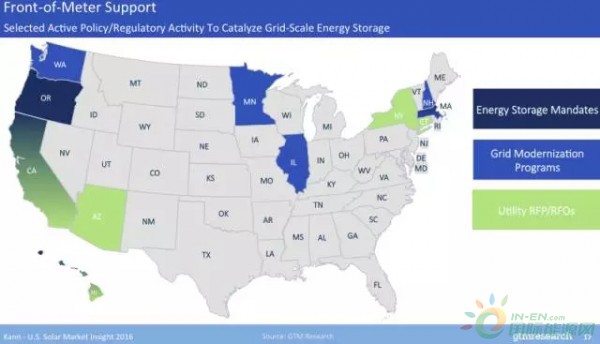

加州、俄勒冈州和马萨诸塞州的储能部署州指标以及“通常需要一定程度的储能参与”的电网现代化计划,将推动工业应用级储能的部署。

PPT6:电网级储能部署支持政策(选择性的/强制性的:包括储能部署州指标、电网现代化计划、公用事业单位的招标(RFP/RFOs))

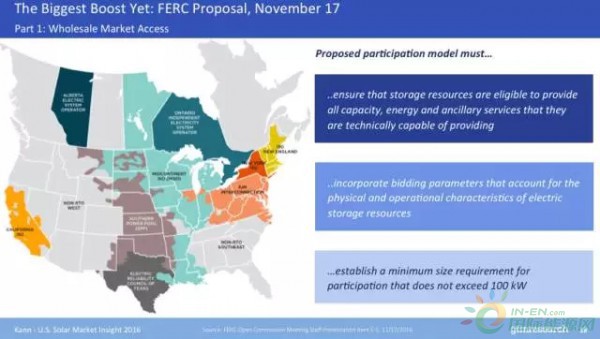

美国储能的立法支持——FERC 法案

但所有的这些政策与联邦能源管理委员会(FERC)的法案相比都不足一提,后者是储能这些年的发展进程中,在政策或者监管层面上里程碑式的突破。

“至今,大多数的储能都没有在批发市场上发挥作用”,而PJM的辅助服务市场很大程度上是一个例外,“但是大多数的批发市场没有将储能纳入进来不是因为储能的经济性没有得到证明,而是因为规则和监管的缺位。电力系统在最初规划的时候并没有纳入储能,使得储能项目很难被建设起来以及融到资金”。

“FERC法案或许可以解决这个问题”,GTM的高级副总裁说。

这个法案为储能的市场部署提供三方面的支持:

允许储能参与到批发市场中的容量建设、能量提供以及辅助服务中。

它涉及到对竞标机制和储能规格下限(不超过100KW)的规定,使得小规模的储能也能参与竞争。

这个法案还设置了整合需求侧响应的准则。

这个法案将为储能开启巨大的市场。2016~2017年间,单是东北部的容量市场,储能的总部署规模就超过了300MW,这些储能的回报将达到140亿美元。

“在这些批发市场中,储能的作用空间非常广阔”,Kann如是说。

PPT7:储能的最大促进政策-FERC法案

美国储能市场的泡沫?

Kann总结到:“储能的增长是必然的,毫无疑问。每一天,储能的部署成本都在下降,我们能找到越来越多的储能应用案例、寻找到越来越多的储能部署模式以及吸引到越来越多的资本进入这个市场。”

“储能是个很有意思的市场”,Kann补充到,“但我们应该警惕目前出现的泡沫,从关注、到热情再到资本的注入,尽管如此,实际部署下来的储能之少应该让我们停下来思考一下”。

“我们能不能在储能的市场泡沫破裂之前,把相应的市场机制建立起来?”

PPT8:储能的未来? (本页PPT摘自GTM与美国储能协会联合发布的第四季度储能监测报告)