最近一直在思考如何才能让更多想从事售电行业或者刚开始从事售电行业的伙伴少走弯路,哪怕是只有很少的受众人群。但确实工作中很多琐碎的事情,通常只能在下班回家途中构思,待老人小孩睡觉静下来后才可以抽空好好写写。在这里也很感谢各位读者愿意与我沟通工作中的一些困惑,给我可以和大家共同成长的机会。今天我想通过数据的表象给大家2017年1月竞价时已进入市场的210家售电公司的生存现状,以及我所了解的售电从业人员的基本情况,希望对大家有所帮助。

老规矩让我们先来看几张图表:

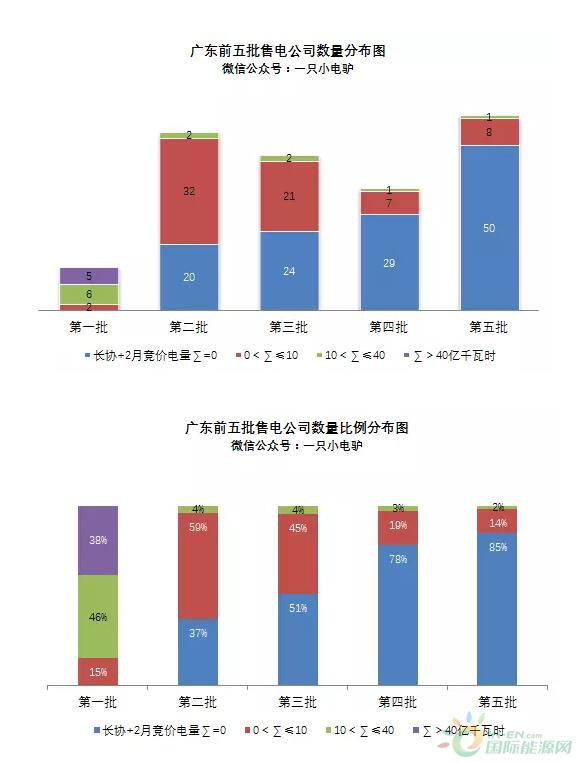

注:因考虑实际情况,大多数售电公司在公示时甚至在公示前已经开始开展业务,故上述时间跨度采用向上取整。

综合上述图表我们不难得出以下结论:

1.210家售电公司中有123家未获得可交易电量,占比约6成;

2.未获得可交易电量的售电公司绝大部分为民营企业;

3.售电公司切入的时间跨度并没有想象中那么快,第四批和第五批售电公司大部分还未获得可交易电量;

4.各类群体加入售电行业的热情不减;

5.东莞、汕头、惠州、清远、汕尾、梅州和江门售电公司未获得可交易电量占比很高,说明近水楼台不一定先得月,关键还是看售电公司的市场拓展能力和意识。

记者无法仅从长协和一个月的月度竞价来对一个公司下定论,也无意去评价目前的结果是正确还是错误。更多是想引发大家的一些思考,对于售电公司来说是否需要做好充分的调研和对自身的评估后再进入市场,对于从业人员来说,是否需要有一些耐心,多一些甄别(可参考之前文章:如何甄选一家合适的售电公司)。

接下来我们对这123家售电公司做详细的分析,这得先来推敲一下不同市场主体成立售电公司的切入点,小电驴认为基本可分为三类,第一类单纯因可见利润而成立新的公司切入,也就是俗称的“皮包公司”或独立售电公司,通过对其中31家抽样通过工商系统查询(下同)得知这一类占比42%;第二类是在原有业务基础上新增售电业务或成立合资公司,原有业务五花八门,但基本围绕在电厂电网上下游产业、综合能源开发、能源软件开发公司、节能服务、园区/物业管理等,占比约48%;第三类是国有企业相对或绝对控股的售电公司,占比10%。

仔细推敲不难知道至少上述三类公司做了基本的判断,认为目前的电价有下降的空间,改革会有红利释放出来,且都基本不会逃离电力这个圈子。据小电驴渠道了解,未获得可交易电量的售电公司中,对考核偏差的担忧或对负荷预测的准确率没底、市场策略竞争力不足、政策解读不到位占主要因素。

“公司和我沟通称说2016年签合同时基本没有偏差考核,过渡到2017年规则后,会让我来承担偏差,我担心辛苦做了一年会亏”,“我担心公司无法支付因保底价差以及政策判断失误而引起的亏损”...很多已获得可交易电量的售电公司除需面临上述困扰外,待解决的问题也并不少,所以希望售电公司的信用评价体系可以尽快建立并发挥作用。

参照目前交易中心的成立速度、开展直购电交易的省份越来越多、跨省售电公司的公示、已核定输配电价的省份越来越多、引入绿证、西南水电加速东送、西部风电加速东送等诸多现象来看,广东电改很有可能比预期加速进行,售电公司也会面临更多的挑战和机遇,相信当售电公司业务进入合并潮的时候会有部分优秀的企业崛起和被价值发现。

当然如果我们跳出这个圈子,或许这只是电改漫漫长路中再正常不过的一段而已。