新能源页岩油气正在冲击传统能源体系

天然气繁荣对美国影响深远

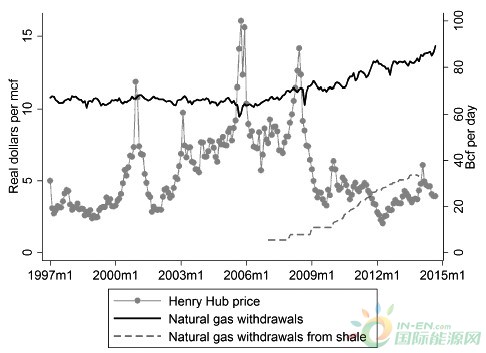

历经十年基本上没有增长之后,美国的天然气产量从2007年到2013年增长超过了25%,每年增加5.5万亿立方英尺,这种供应的增长是由提取技术创新推动的,特别是水平钻井和水力压裂的进展使得天然气可以从长期以来被认为是非经济性的地下页岩中有效提取。图1显示了美国天然气总产量的增加,以及“非常规”页岩气储层的产量变化。

页岩开采的增加开始于20世纪后期,在2010年加速,到2013年年底达到每月超过1万亿立方英尺。由于开采的持续增长,天然气价格在美国大幅下降,从2000年至2010年价格平均为6.81美元/千立方英尺,而2011年以来的价格平均为3.65美元/千立方英尺。

图1 美国天然气生产和价格

美国天然气在1990年至2007年期间的产量约为50亿立方英尺,主要从德克萨斯州、路易斯安那州和俄克拉荷马州提取。从2007年到2013年,产量增加了25%。水平钻井和水力压裂技术的进步促进了生产的急剧加速,虽然水平钻井和水力压裂已经使用了半个世纪,但是它们最近才成为大规模气体提取的成本效益。已经有实质性活动的开采地包括德克萨斯州的巴尼特页岩和宾夕法尼亚州的马塞卢斯页岩。

天然气生产的繁荣对美国产生了广泛影响,页岩气繁荣降低了美国天然气价格。通过分析2007年页岩气价格和生产的变化,可以发现,当时页岩气占美国天然气总产量的很大一部分。从2007年到2013年,亨利港天然气的实际价格从每立方英尺8.00美元下降到每立方英尺3.82美元,因为页岩气开采量从每天5亿立方英尺提高到每天33亿立方英尺。然而,每立方英尺4.18美元的原始价格差异可能不是页岩气繁荣对天然气价格的直接影响,因为天然气需求在这段时间内不是恒定不变的。

天然气的消费领域大致可以分为住宅、商业、工业和电力部门,而天然气产量的增长使得电力和工业部门收益最大。通过研究各州消费者收益的分布,可以发现,最大的收益集中在美国中南部和中西部,工业和电力对天然气的需求量很大。投资者将市场利好主要归因于居民大量使用天然气御寒,然而事实上,影响最大的地区是西南中央,由阿肯色州、路易斯安那州、俄克拉荷马州和德克萨斯州组成。这一结果是由于天气对工业和电力部门的影响,这两个部门在这段时间内使用了大量的天然气。影响第二大的地区是东北中部,由伊利诺伊州、印第安纳州、密歇根州、俄亥俄州和威斯康星州组成,这种结果是由于住宅和工业的影响造成的。

页岩气革命冲击国际能源市场

美国页岩油产量屡创新高,世界范围内石油需求增长乏力。美国原油产量近年来屡创新高,主要原因即是美国页岩气革命的成功,其原油产量出现爆发式增长,原油供应出现过剩。2014年9月,中国石油经济技术研究院发布《国外石油科技发展报告》,该报告粗线条地描画了一幅世界石油财富转移图:随着油砂的开发,加拿大已超过海湾国家,成为美国最主要的原油进口来源。美国页岩油和页岩气的开发,使得页岩油气成为国际能源界的“博弈改变者”,预计2020年美国能源自给率将突破85%。随着“盐下油”勘探技术的进步,巴西近几年发现多个海上大油气田,到2020年,巴西的石油日产量或达到沙特的55%。

换句话说,中东世界石油版图中心的地位已被动摇,中心正在向美国、加拿大和巴西为轴心的美洲方向转移。页岩油气的开发,有可能是美国主导的本轮原油暴跌的最大动力。此外,利比亚、伊拉克等国家因战乱中断的原油出口逐渐恢复,国际原油供应进一步增加。

过去几年时间内,美国一跃成为世界天然气第一大资源国和生产国,不但实现天然气的自给,还将成为天然气出口大国,这一转变对世界工业革命和世界资本套利将是一场重要的推动和“洗礼”。

过去五年间美国非常规油气的页岩气产量增长近20倍,达到年产量1000亿立方米,而2010年中国天然气年总产量只有944.8亿立方米。得益于非常规天然气尤其是页岩气开发技术的突破,2009年美国以6240亿立方米的产量首次超过俄罗斯成为世界第一天然气生产国,而2009年俄罗斯天然气产量为5820亿立方米。

产量地位的更替使美国天然气消费长期依赖进口的局面发生逆转,受此影响,美国不仅取消了原本进口5000万吨液化天然气(LNG)的计划,甚至开始需要出口一部分LNG。页岩气革命极大地缓解了美国的能源供应压力,美国能源自给程度也因此显著提升。由于有了能源供应方面的底气,美国无论是在全球气候变化大会还是国际政治领域的表现都高调了不少,主动性增强。如今再加上新能源的大力发展,美国不仅会实现能源独立的目标,而且国际影响力将进一步增强。

奥巴马的美国“清洁能源政策”是:到2035年美国电力消费80%需要来自天然气等的清洁能源;加州要求到2020年实现33%的比例的清洁能源;科罗拉多州则激进地要求到2015年实现30%的比例的清洁能源。虽然,这些都是惊人的数字和计划,但是站在人类还未侵占的世界油气总资源量80%的非常规油气面前,这或许是一场世界价格革命的开始。

全球化的工业时代,太阳能、风电、煤制气、电动汽车等新能源供给体系,最终都是高成本能源供给,在页岩气和页岩油革命面前或许会显得成本高昂。

全球石油50年以后将耗尽,这只是说油气总资源的20%常规油气会没有了,但是,世界还有80%的非常规油气。美国页岩油储量高达3036亿吨(约75%集中在科罗拉多州、犹他州和怀俄明州),其中可采储量在700亿至1500亿吨之间,即便按700亿吨计算,也等于美国常规石油可采储量26.2亿吨的26倍,相当于世界第一产油国沙特阿拉伯常规石油可采储量356亿吨的两倍。

液化天然气出口价格差异巨大

液化天然气的出口对采购商和生产者的影响也是颇为明显的。天然气在海外运输是昂贵的:必须液化(通过将其冷却至极低的温度并将其置于高压下),然后以专门的LNG罐车运输,然后在最终目的地再气化。此外,LNG设施的建设和LNG的出口需要联邦批准(分别来自FERC和DOE)。

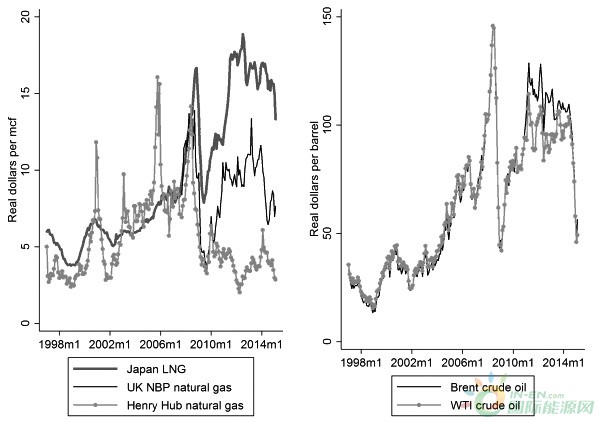

图2 美国和国际天然气和原油价格

自2010年以来,相对低的美国天然气价格与欧洲和亚洲的天然气价格相差很大。有关是否允许大规模海外出口液化天然气的争论已经出现。出口液化天然气是运费是昂贵的,美国到欧洲的运输成本是6.31美元/千立方英尺,到韩国和日本的运输成本是6.65美元/千立方英尺,到中国和印度分别为26美元/千立方英尺和7.79美元/千立方英尺。尽管如此,美国天然气价格和欧洲、亚洲价格之间的巨大差异(图2)仍旧引起了天然气生产行业对LNG出口终端建设的强烈兴趣。截至2015年2月5日,联邦能源管理委员会(FERC)已批准建设五个出口终端,总计划能力为每日9.2亿立方英尺,并建议增加14个终端。所有批准的项目目前正在建设中。

天然气密集型行业有望受益最大

在生产领域中特别是天然气密集型的行业,最有可能从页岩热潮中受益。

一些制造业部门显得尤为重要,特别是化肥生产。在页岩气蓬勃发展的过程中,这些部门的增长速度比其他部门更快,但是确定的因果关系是困难的。化肥行业已经大幅扩大,这可能是由于美国肥料价格与全球市场整合,因此价格没有大幅度下降。对于高密度聚乙烯,可以使用天然气作为原料,其价格也受到了页岩气产量增长的影响。

页岩油繁荣导致与运输和等级相关的瓶颈

随着天然气的繁荣以及页岩油压裂的蓬勃发展,美国的原油生产从2007年到2013年增加了近50%,技术改进推动天然气的繁荣。此外,2014年油价大幅下跌。天然气市场和原油市场有一些相似之处,因为它们都是可耗尽的资源,在某些行业中是可以相互替代的,并且使用类似技术提取,但它们也有一些关键差异。特别是原油易于国际运输,因此世界原油市场很大程度上是一体化的。

相反,天然气容易通过管道运输,但是运输成本高昂,页岩油的繁荣导致了一些与运输和等级相关的瓶颈。图2的右图显示了自2010年以来Brent价格相对于WTI中间价格的涨幅。然而,与最近在北美和市场之间的天然气价格相比,这种油价差别在欧洲和亚洲很小。

天然气开采影响气候变化

天然气开采可通过几种方式影响气候变化。首先,甲烷泄漏可发生在整个天然气生产链中,甲烷是强大的温室气体。第二种方式压裂可能影响气候变化是通过其燃烧作为燃料。两种效应在这里起作用:天然气的较低价格鼓励总能源使用量上升(规模效应),并且鼓励替代远离其他燃料,包括较少的碳密集型(可再生能源和核)和更多的碳密集型(煤和油)。

对于当地环境的影响,迄今为止最引人注目的环境影响是水污染的可能性。污染可能发生在提取过程的几个阶段,影响地表或地下水。损害可能来自天然气本身,压裂过程中使用的有毒流体或压裂过程释放的其他天然存在的化学品。

第二个关注领域与当地空气质量有关。标准和有毒污染物的排放可能再次由提取过程的几个组成部分,包括井本身、压缩机站或运输设备。

另一方面,增加的天然气生产可能导致空气质量改善,使得在发电中引起煤的置换,并且因此减少污染物。此外,与传统的油气开采活动一样,栖息地破坏情况也会发生,对于非常规天然气新开发的区域的研究仍然有限。