近日,从安徽省能源局网站获悉,安徽省印发可再生能源发展“十三五”规划,规划指出,到2020年,可再生能源利用总量折标煤约800万吨,占一次能源消费总量比重提高到5.5%。可再生能源发电装机规模达到1760万千瓦、占全省发电总装机23%,可再生能源发电量260亿千瓦时、占全社会用电量比重超过11%,非水可再生能源发电量达到190亿千瓦时、占全社会用电量比重约8%

“十三五”期间,全省可再生能源投资1000亿元左右,其中,光伏投资450亿元,风电投资150亿元,生物质能利用投资150亿元,水电投资130亿元,其他可再生能源投资120亿元。

预计到2020年,安徽省可再生能源年利用量将达到800万吨标准煤,可减少二氧化碳年排放量约2000万吨,减少烟尘年排放量约50万吨,减少二氧化硫年排放量约60万吨,减少氮氧化物年排放量约30万吨。

安徽省能源局关于印发安徽省可再生能源发展“十三五”规划的通知

皖能源新能〔2017〕39号

前言

“十三五”时期是安徽省全面建成小康社会的关键期,是实现可再生能源从补充能源向替代能源转变的重要战略机遇期。为积极践行创新、协调、绿色、开放、共享发展理念,推进可再生能源产业持续健康发展,加快安徽省能源结构转型升级,实现2020年安徽省非化石能源占一次能源消费比重5.5%的目标,根据《安徽省国民经济和社会发展第十三个五年规划纲要》《安徽省“十三五”能源发展规划》,制订本规划。规划明确了安徽省太阳能、风能、生物质能、水能、地热能等可再生能源发展的指导思想、基本原则、发展目标、主要任务和保障措施,是“十三五”时期安徽省可再生能源发展的重要依据。规划期为2016—2020年。

一、规划背景

(一)发展现状

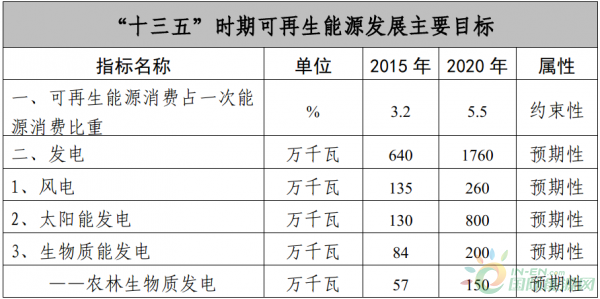

“十二五”期间,安徽省可再生能源快速发展,装机规模迅速增加。到2015年底,全省可再生能源发电累计装机640万千瓦,较2010年增长2倍;2015年可再生能源发电量116亿千瓦时,较2010年增长了近3倍,其中,非水可再生能源发电装机349万千瓦,发电量67亿千瓦时,较2010年增长了13倍和11倍;非化石能源占一次能源消费比重提高到3.2%,比2010年增加1个百分点。

1.光伏发电快速增长。2014年8月信义金寨15万千瓦光伏电站并网发电,大型地面电站从无到有。截至2015年底,光伏并网装机容量130万千瓦,其中光伏电站装机95万千瓦,屋顶分布式光伏发电装机35万千瓦。积极创新光伏发展模式,率先在全国采用公开招标、先建先得方式配置光伏发电规模,率先在全省31个贫困县实施光伏扶贫工程。

2.风力发电实现突破。2011年2月国内首个低风速风电场——龙源来安风电场建成并网发电,风电实现零的突破,风电开发快速发展,装机规模稳步增长。截至2015年底,建成风力发电项目31个,并网装机容量135万千瓦。2015年发电量20.6亿千瓦时,发电设备年利用小时数约1900小时,风电运行数据在中部省份居领先地位。

3.生物质能利用势头强劲。省政府高度重视生物质能源化利用,不断完善秸秆发电优惠政策,率先在全国实行秸秆电厂使用农作物秸秆财政奖补政策。截至2015年底,投产秸秆发电厂20座,总装机容量57万千瓦,居全国第二位。2015年秸秆电厂利用农作物秸秆163万吨,使用量逐年提高。建成垃圾焚烧电厂12座,总装机容量27万千瓦,年处理城镇生活垃圾300万吨,除黄山、铜陵外,其余省辖市均有建成或核准在建垃圾发电项目。户用沼气池保有量达89.1万户,年产沼气3.1亿立方米,秸秆成型、制气等能源化利用步伐加快。

4.抽水蓄能和常规水电有序推进。2012年11月,安徽省首座百万千瓦级响水涧抽水蓄能电站建成投产。绩溪、金寨抽水蓄能电站相继开工建设,在建规模300万千瓦,占全国20%。桐城、宁国抽水蓄能电站列入国家能源局批复的抽水蓄能电站选点规划。深入挖掘常规水电开发潜力,通过增效扩容等方式新增水电装机15万千瓦。截至2015年底,抽水蓄能电站装机规模达168万千瓦、约占全国装机7%,常规水电装机规模达123万千瓦。

5.装备制造水平显著提升。经过多年发展,目前安徽省在光伏并网发电核心技术、太阳能电池制造技术等方面国内领先。阳光电源光伏逆变器市场占有率连续十多年保持全国第一,集聚了通威太阳能、晶澳太阳能等一批光伏电池及组件制造龙头企业。国轩高科自主开发的磷酸铁锂动力电池出货量国内第一。合肥德博能源、滁州昌信生物质气化多联产技术取得积极进展,市场竞争力显著增强。宣城、芜湖初步形成一批高效率低能耗生物质成型设备优势企业,成型燃料锅炉实现规模化应用。

(二)面临的机遇与挑战

“十三五”是我国能源发展转型、打造中国能源升级版的重要战略机遇期,也是安徽省践行五大发展理念、加快建成创新型“三个强省”的关键时期。作为助力能源生产和消费革命、推动能源供给侧改革、促进能源清洁绿色低碳化发展的重要举措,可再生能源发展将迎来重要历史性机遇,但也面临着上网电价逐步下调、网源建设不同步以及建设管理体制机制不完善等方面的制约。

(一)有利因素

1.社会广泛共识推动可再生能源发展。可再生能源代表未来能源发展方向,全球能源转型的基本趋势是实现化石能源体系向低碳和可再生能源体系的转变,最终进入以可再生能源为主的可持续能源时代。加快发展可再生能源、减少对化石燃料的依赖已成为国际社会的普遍共识和一致行动。发展可再生能源也是中国政府应对全球气候变化、落实《巴黎协定》、推动能源转型发展、打造中国能源升级版的必然选择。

2.能源结构调整倒逼可再生能源发展。到2020年非化石能源占一次能源消费比重达到15%是中国政府对世界作出的庄严承诺。安徽省非化石能源占一次能源消费总量比重与上述约束性目标差距较大,必须加大可再生能源开发利用规模,把发展清洁低碳能源作为调整能源结构的主攻方向。受能源资源禀赋和产业结构等因素影响,安徽省煤炭占能源生产、消费比重较高,生态环保刚性约束进一步趋紧,加快能源结构调整、提高非化石能源消费比重成为当务之急,为安徽省可再生能源发展创造了历史性机遇。

3.良好政策环境保障可再生能源发展。国家印发《可再生能源发展“十三五”规划》及相关规划,提出了一系列支持可再生能源产业发展的政策,鼓励各省扩大可再生能源应用规模,提高可再生能源在能源消费中的比重,加速对化石能源的替代;出台可再生能源开发利用目标引导政策,明确各省非水可再生电力消纳量约束性指标,推动建立可再生能源电力绿色证书交易机制,实施“互联网+智慧能源”、多能互补集成优化、新能源微电网、高比例可再生能源应用等示范工程,为可再生能源发展营造了良好的政策及市场环境。

(二)面临挑战

1.政策依赖程度较高。风电、光伏发电、生物质能发电等成本相对于传统化石能源仍然偏高,可再生能源整体上对政策扶持和度电补贴的依赖度较强,受政策调整的影响较大。随着国家逐步调低可再生能源上网电价,企业收益减少,投资意愿和能力有下降趋势,需要通过促进技术进步和建立良好的市场竞争机制进一步降低发电成本。此外,石油企业对生物液体、气体燃料纳入成品油气流通体系积极性不高,政策瓶颈尚未打破,制约了生物质燃料产业的发展。

2.建设条件落实困难。可再生能源管理职能分散在多个部门,各部门职能交叉,多头管理,难以形成合力。近年来可再生能源发展迅速,但由于与相关部门规划及管理衔接机制不完善,导致部分项目建设条件落实困难、建设周期延长。此外,分散式风电发展面临资源勘查评价滞后问题,分布式光伏面临开发积极性不高、屋顶和场地协调难度大、融资机制不完善等障碍。

3.网源同步建设难度大。随着风电、光伏等新能源发电大量接入,其间歇性和随机性给电网运行和调度管理带来严峻挑战。安徽省很多可再生能源资源丰富地区位于区域电网末端,由于地区分布和发展不平衡,区域可再生能源规划容量与电网规划送出能力不配套,发电项目与外送线路工程建设不同步,已成为制约新能源产业发展的重要因素之一。

二、总体要求

(一)指导思想

全面贯彻党的十八大和十八届三中、四中、五中、六中全会精神,深入贯彻习近平总书记系列重要讲话特别是视察安徽重要讲话精神,坚持“创新、协调、绿色、开放、共享”的发展理念,遵循能源发展“四个革命、一个合作”的战略思想,以加快建设创新型“三个强省”为契机,多元推动太阳能、风能、生物质能和地热能等可再生能源的综合利用,不断壮大产业规模,着力构建清洁低碳、安全高效的绿色能源体系,努力实现可再生能源从补充能源向替代能源的地位转化,为打造生态文明建设安徽样板提供绿色动力。

(二)基本原则

坚持市场主导和政府推动相结合。发挥市场配置资源的决定性作用,积极通过竞争性方式优化资源配置,降低可再生能源开发应用成本,提高可再生能源市场竞争力。强化政府引导作用,完善规划、政府采购、直接投入、财政补贴等政策,努力营造公平竞争的环境,引导技术、资金、人才等要素向可再生能源产业集聚。

坚持创新驱动和产业升级相结合。把创新作为可再生能源发展的第一动力,构建以市场为导向、企业为主体、产学研结合的技术创新体系,增强省内企业自主研发制造能力,突破制约产业发展的技术瓶颈,加速可再生能源技术成果转化,提升全省光伏发电、风电、生物质能、热泵、大容量储能等装备制造水平。

坚持集中开发与分散利用相结合。充分发挥区域资源优势,重点抓好可再生能源富集区域规模化开发,打造若干个具有代表性的重大工程,着眼于可再生能源增量发展,加强可再生能源利用与新型城镇化同步配套;在可再生能源资源分布分散区域,因地制宜推进资源开发多元化,大力推动可再生能源分布式应用,形成集中开发与分散利用并举的新格局。

坚持惠民利民与产业发展相结合。围绕打赢脱贫攻坚战,结合太阳能、水电等可再生能源特点,因地制宜、科学谋划,重点支持光伏扶贫、水电开发扶贫等项目建设。加强城乡配电网升级改造,推进可再生能源惠民利民工作。扩大可再生能源利用规模,提高可再生能源消费比重,培育壮大新能源产业。

(三)发展目标

进一步扩大可再生能源开发利用,加快对化石能源的替代进程,增强可再生能源经济性,力争可再生能源在全省能源结构中的比重有较大提高。

到2020年,可再生能源利用总量折标煤约800万吨,占一次能源消费总量比重提高到5.5%。可再生能源发电装机规模达到1760万千瓦、占全省发电总装机23%,可再生能源发电量260亿千瓦时、占全社会用电量比重超过11%,非水可再生能源发电量达到190亿千瓦时、占全社会用电量比重约8%。

再生能源在供热和燃料利用中的应用逐步扩大,太阳能集热面积达到700万平方米,地热能供暖制冷面积达到4800万平方米,生物质燃料年利用量折合标煤达到250万吨以上。

三、主要任务

完善可再生能源发展政策,优化发展布局,创新发展方式。积极发展光伏发电,稳妥推进风电开发,有序建设抽水蓄能电站,扩大生物质能利用规模,提高地热能、空气能应用水平,提升可再生能源装备研发制造和集成创新能力。

(一)积极发展光伏发电

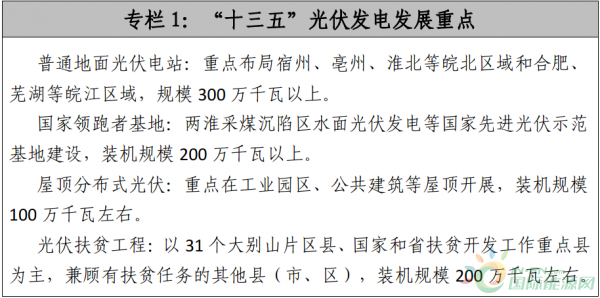

加强太阳能资源调查评估和网源协调。推进国家光伏领跑者基地和示范项目建设,鼓励采用农光互补、渔光互补等“光伏+”模式建设地面光伏电站,大力推广工业厂房和公共建筑等屋顶分布式光伏发电。全面实施光伏扶贫工程。争取到2020年,全省光伏发电装机规模达到800万千瓦左右。

1.有序推进普通光伏电站建设。加强地面光伏电站规划管理,做好电站建设与电网接入、土地利用等有效衔接,完善地面光伏电站建设规模竞争性配置政策,营造公开公平公正的投资环境。重点选择光照资源和支持政策较好的皖北、皖江地区,本着就近接入、就地上网、积极稳妥、有序发展的要求,优先利用荒山荒坡、闲置水面等未利用土地,结合农业大棚、渔业养殖等因地制宜建设地面光伏电站。

2.大力推进国家领跑者基地建设。加快推进两淮采煤沉陷区国家光伏先进技术示范基地建设。利用江淮分水岭、沿江沿河滩涂等未利用地集中区域,结合光伏产业新技术和国家领跑者基地新要求,拓宽领跑者基地建设领域,充实项目储备,争取国家支持安徽省先进技术示范基地建设。

3.积极推进分布式光伏发电。结合电力体制改革,支持在园区、商业中心等区域,利用建筑屋顶建设分布式光伏发电系统。结合公共建筑节能减排,依托学校、医院、党政机关等建筑屋顶,推广建设分布式光伏发电系统。结合特色小镇和美丽乡村建设,引导利用城镇集中小区和农村房屋建设分布式光伏发电系统。

4.全面实施光伏扶贫工程。以全省31个大别山片区县、国家和省扶贫开发工作重点县(市、区)为重点,兼顾有扶贫任务的其他县(市、区),选择无劳力、无资源、无稳定收入来源的建档立卡贫困户和无集体经济收入或集体经济薄弱、资源缺乏的建档立卡贫困村,建设户用和村级光伏电站。

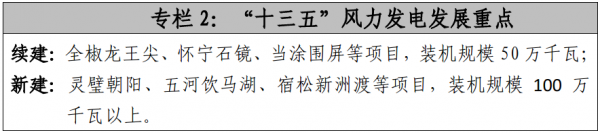

(二)稳妥推进风电开发

在落实好环境保护、水土保持和植被恢复等措施的基础上,鼓励采用先进技术因地制宜建设低风速风电场,重点支持滩涂、平原、低丘地区风电开发,从严控制山区建设风电项目。争取到2020年,风力发电装机达到260万千瓦。

1.科学开发资源富集地区风能。加强全省风能资源勘查评价,借助大数据平台提高选址科学性,统筹规划资源丰富地区风电开发。对有条件集中开发建设的区域,同步推进风电场和配套电网建设,形成若干集中连片风电场。

2.探索建设分散式风电项目。充分利用电网现有变电站和线路,综合考虑资源、土地、交通以及自然环境等建设条件,探索建设就近接入、就地消纳的分散式风电项目。

3.促进风电开发与环境协调发展。落实风电开发建设过程中环境保护、水土保持“三同时”要求,加强事中事后监管,严格项目竣工验收,及时组织开展后评价,确保生态环境保护各项措施落实到位,实现风电和环境协调发展。

(一)扩大生物质能利用规模

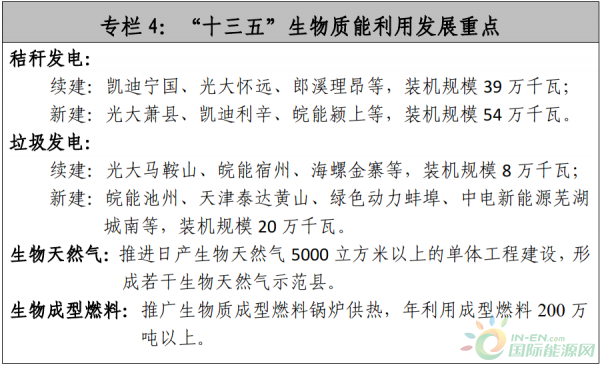

鼓励生物质能多元化利用,加快建设秸秆电厂,合理规划生活垃圾焚烧电厂,支持发展生物质成型燃料、生物天然气、生物质液体燃料等。

1.加快发展秸秆电厂。加快推进皖北及沿淮粮食主产区秸秆电厂建设,鼓励热负荷较大且稳定的园区发展农林生物质热电联产项目。坚持市场化推动,建立健全农作物秸秆收储运体系,保障秸秆电厂燃料供应。支持企业技术升级,逐步提高农作物秸秆掺烧比重,增加农作物秸秆使用量。到2020年,秸秆电厂装机规模150万千瓦左右,年利用秸秆约750万吨。

2.合理规划生活垃圾焚烧电厂。重点在省辖市以及人口密度大、经济条件较好的县(市、区)发展城镇生活垃圾发电项目,鼓励建设跨行政区域服务的生活垃圾焚烧电厂。建立健全覆盖乡镇的生活垃圾收集转运体系,积极推进生活垃圾分类,提高垃圾燃料热值。到2020年,生活垃圾焚烧电厂装机规模达到50万千瓦,年可处理生活垃圾800万吨。

3.推广生物质能多元化利用。在有机废弃物资源丰富的种植养殖大县,推进生物天然气工程建设,探索建立县域生物天然气开发建设专营机制,培育和创新商业化模式。发挥生物质能布局灵活优势,积极发展生物质成型燃料供热、气炭电热联产联供,在当地用户侧直接替代燃煤,支持开展生物质能与其他清洁能源互补,有效应对大气污染。加快非粮原料生物液体燃料技术创新,建设万吨级综合利用示范工程。

(四)有序推进水电开发

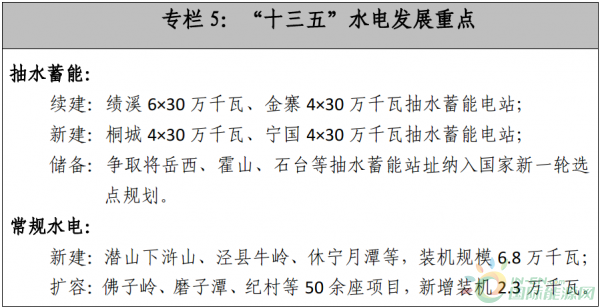

积极实施小水电增效扩容改造,提高发电效率,消除安全隐患,推进水电开发扶贫。建成绩溪抽水蓄能电站,稳步推进金寨抽水蓄能电站建设,力争开工建设桐城、宁国抽水蓄能电站,争取岳西、霍山、石台等抽水蓄能站址纳入国家新一轮选点规划。到2020年,全省水电装机超过500万千瓦,其中抽水蓄能电站装机规模达到378万千瓦。

(五)提高地热能、空气能应用水平

抓住国家推进南方城市集中供暖机遇,按照企业为主、政府推动、居民可承受的方针,积极推动可再生能源集中供暖,提高居民生活水平。加强地热能资源勘查评估,在资源条件优越和建筑用能需求旺盛地区推广浅层地热能供暖制冷,探索开展中深层地热能高效梯级利用。到2020年,浅层地热能供暖制冷面积达到4800万平方米。以合肥、芜湖、蚌埠为重点,结合日益增长的建筑节能和提升居住舒适度需要,扩大空气源热泵工程应用规模。

(六)培育可再生能源装备制造业

坚持市场引领、应用带动和科技提升,加快发展太阳能光伏、生物质能、风电、储能等可再生能源装备制造产业。支持高效率晶硅电池、新型薄膜电池及光伏制造关键技术研发和成果转化,推进高效率、低成本技术应用。加强光伏等新能源领域标准化研究,完善检测公共服务平台建设,提升产品认证和服务运营水平。发挥企业在光伏产业上的生产制造优势,重点发展兆瓦级以上光伏系统集成装备、新型高效太阳能电池及组件、逆变器和储能系统等产品。到2020年,力争可再生能源产业产值达到1000亿元。

四、保障措施

(一)强化规划实施

发挥规划引领作用,提高规划约束性,以规划引导各地可再生能源产业布局和项目建设。建立健全规划推进实施机制,形成政府引导、能源主管部门牵头、其他有关部门配合推进、能源企业细化落实的工作机制。及时组织开展规划实施中期评估,加强实施监管力度,重点监管规划指标、产业政策、改革措施和项目落实情况,促进能源规划与相关战略、产业政策落实到位。

(二)提升行业管理水平

加强风电和光伏发电等年度建设规模管理,完善竞争性比选等规模配置方式,提升政府对可再生能源规划的科学管理水平。建设全省可再生能源信息管理系统,利用大数据和信息化手段,及时开展行业信息披露,完善预测预警机制。探索引入信用评价机制,建立可再生能源行业开发企业黑名单制度,推动行业持续健康发展。

(三)推进重大项目建设

做好与土地利用、城乡建设等规划的衔接工作,确保建设项目及时落地。按照“四督四保”要求,积极推进项目谋划和前期工作,切实加快重大项目建设。列入规划的重点项目,优先配置土地、用水、环境容量等要素资源。优化项目审批流程,精简项目审批手续。完善联审联批机制,加强事中事后监管。

(四)加强政策引导

落实国家支持可再生能源发展政策,积极支持企业参与碳排放权交易,进一步完善可再生能源电价补贴、税收减免等激励措施。引导金融机构、企业等设立可再生能源发展基金,支持可再生能源发电及相关产业发展。鼓励各地加大财政资金投入,重点支持可再生能源资源调查评价、创新技术研发、屋顶分布式光伏发电等。营造公平竞争的市场环境,吸引各类社会资本参与可再生能源重大项目建设运营。

五、投资估算和环境社会影响分析

(一)投资估算

“十三五”期间,全省可再生能源投资1000亿元左右,其中,光伏投资450亿元,风电投资150亿元,生物质能利用投资150亿元,水电投资130亿元,其他可再生能源投资120亿元。

(二)环境社会影响分析

可再生能源开发利用,将节约和替代大量化石能源,显著减少污染物和温室气体排放,有利于实现可持续发展,符合建设资源节约型、环境友好型社会的要求,具有良好的综合性经济和社会效益。

预计到2020年,安徽省可再生能源年利用量将达到800万吨标准煤,可减少二氧化碳年排放量约2000万吨,减少烟尘年排放量约50万吨,减少二氧化硫年排放量约60万吨,减少氮氧化物年排放量约30万吨。