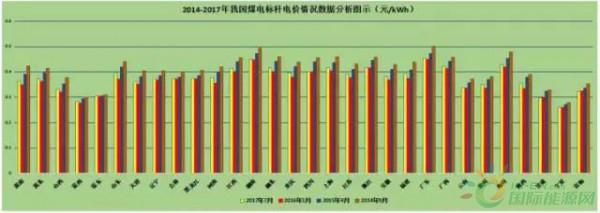

煤电联动机制下,受电煤价格持续上涨影响,7月起,我国各省燃煤机组上网标杆电价纷纷调整。中电传媒电力传媒数据研发中心跟踪数据显示,截止目前,各省燃煤机组上网标杆电价已经基本调整到位,新一轮燃煤机组上网标杆电价已经进入全面实施阶段。

中电传媒电力传媒数据研发中心统计显示

自2011年12月1日燃煤机组上网标杆电价调整至峰值后,此后六年间,持续处于下滑通道。此轮燃煤机组上网标杆电价上调,为六年首次。

我国市场化交易电力价格依然处于低位运行,10月份全国电力交易中心集中交易统一出清价格,仅江苏略高于本省燃煤机组上网标杆电价,全国新一轮燃煤机组上网标杆电价受到明显对冲。

另外,6月份以来,我国电煤价格进入新一轮上升通道,特别是随着我国北方地区进入采暖季,电煤价格增长提速趋势明显。电煤价格持续上涨压力下,2018年我国燃煤机组上网标杆电价继续调整成大概率事件。

低位电力交易价格对冲

区别于以往燃煤机组上网标杆电价普遍调整,本次为局部调整,这在历次煤电联动中较为少见。数据显示,最新公布的30个省份燃煤机组上网标杆电价中,有7个省份不做调整,继续执行上一轮燃煤机组上网标杆电价,它们分别是蒙东、四川、浙江、云南、甘肃、宁夏、青海,其余省份均做了不同程度的上调。

综合数据显示

全国最新执行燃煤机组上网标杆电价中,超过0.4元/千瓦时的省份有9个,高于上一轮燃煤机组上网标杆电价2个省份;0.3-0.4元/千瓦时的省份有18个,高于上一轮燃煤机组上网标杆电价2个省份;0.2-0.3元/千瓦时的省份有3个,低于上一轮燃煤机组上网标杆电价4个省份。

从燃煤机组上网标杆电价区域分布上看

华中、南方、华东区域相对较高,该区域集中了高于0.4元/千瓦时全部省份以及0.35-0.4元/千瓦时区间省份的绝大部分;东北区域相对也较高,其中辽宁、吉林、黑龙江均高于0.37元/千瓦时;西北区域最低,特别是甘肃、宁夏仅为0.2978元/千瓦时、0.2595元/千瓦时,其中宁夏为全国最低水平。

中电传媒电力传媒数据研发中心分析显示

我国燃煤机组上网标杆电价此次调整对于缓解火电企业持续增强的压力有明显提振作用,但是市场化电力交易价格持续低位运行对冲作用较为明显。以广东、广西、山东、安徽为例,10月份当地集中交易市场出清价格分别为0.416元/千瓦时、0.4101元/千瓦时、0.388元/千瓦时、0.3772元/千瓦时,低于当地燃煤机组上网标杆电价0.037元/千瓦时、0.0106元/千瓦时、0.0069元/千瓦时、0.0072元/千瓦时。另外,7个燃煤机组上网标杆电价尚未调整省份中,如云南、青海等省份,煤电企业压力更为明显,未来,不排除该地区部分低效机组退出市场的可能性。

高位电煤价格挤压

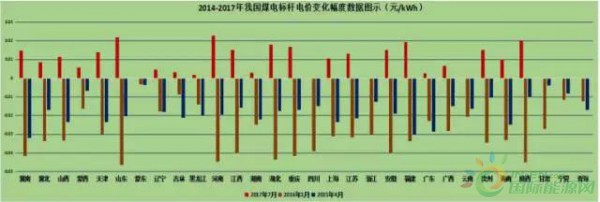

尽管本轮燃煤机组上网标杆电价为六年来首次上调,但是本次调整幅度方面与以往有着较大区别。数据显示,本轮燃煤机组上网标杆电价明显高于2015年4月、2016年1月执行标准,但是上涨电煤价格已经对其形成了强烈挤压。

与上一轮燃煤机组上网标杆电价相比

本次调整上涨幅度超过0.02元/千瓦时的省份有2个,上涨幅度0.015-0.02元/千瓦时(不包含0.015元/千瓦时)的省份有6个,上涨幅度0.01-0.015元/千瓦时的省份有6个(不包含0.01元/千瓦时),上涨幅度0.005-0.01元/千瓦时的省份有4个,上涨幅度0.001-0.005元/千瓦时的省份有5个,调整幅度为0元/千瓦时的省份有7个。

分区域看

华中区域上涨幅度最大,河南上涨0.0228元/千瓦时,居于全国首位,湖北、重庆分别上涨0.018元/千瓦时、0.0168元/千瓦时均居于全国前列;其次为华北地区,山东增幅为0.022元/千瓦时,为全国第二位,天津、冀南、山西涨幅为0.0141元/千瓦时、0.0147元/千瓦时、0.0115元/千瓦时,均处于全国较高水平;西北区域涨幅最低,仅陕西增长0.0199元/千瓦时,甘肃、宁夏、青海执行上一轮燃煤机组上网标杆电价,为零增长。

中电传媒电力传媒数据研发中心跟踪显示

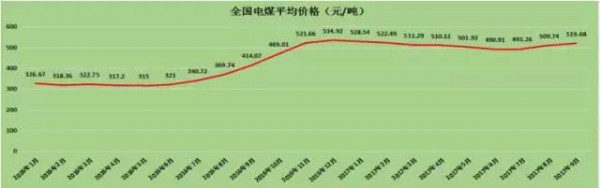

燃煤机组上网标杆电价调整明显落后于电煤价格上涨步伐。上一轮燃煤机组上网标杆电价2016年1月执行后,同年5月份起,我国电煤价格开始了大幅度上扬,截止2016年12月份达到534.92元/吨峰值,7个月增长幅度超过69.8%。2017年1-6月份电煤价格略有回落,下降到490.91元/吨,但是下半年,我国电煤价格再次进入新一轮增长周期,9月份我国电煤平均价格为519.68元/吨,高于6月份5.9%。9月份,江西、广西、湖南电煤价格居全国前三位,高达676.44元/吨、671.91元/吨、653.13元/吨。

中电传媒电力传媒数据研发中心分析显示

2017年第三季度,我国东北区域电煤价格上涨幅度较大,吉林、黑龙江、辽宁,电煤价格增幅高达17%、16.1%、10.3%;其次为华北地区,其中冀南地区增长幅度高达16.9%、山西为11.3%。

预计,随着第四季度我国北方地区进入供暖期,我国煤炭市场供应进一步趋紧,第四季度电煤价格将进一步上涨,局部地区火电企业利润空间将被进一步压缩。受持续电煤价格上涨影响,2018新一轮煤电联动可期。

(数据来源:国家发改委、各省(自治区、直辖市)发改委、经信委、中电传媒电力传媒数据研发中心。)

(来源:电力大数据)