《能源企业全球竞争力评估报告2017》发布。报告创立了规模、效率、成长、安全和研发等五维度的企业竞争力量化分析框架,系全球首次。

报告主编、中国人民大学国际能源战略研究中心主任许勤华教授指出,该报告旨在通过对全球能源企业进行多视角的综合分析,弥补国内外已有的能源企业对比分析的不足,为企业经营者、客户、供应商、投资者、政府部门、研究机构和社会公众提供一个观察能源企业竞争力的角度,帮助读者更加全面地了解和分析全球能源企业状况,从而为形成相关判断和决策提供支撑或参考。此外,该报告从中国人视角多纬度全面评估全球多行业能源企业,有助于增强中国在世界能源的话语权和影响力。

报告通过对全球700余家能源企业的经营数据进行筛选和量化处理,从中选出得分最靠前的500家企业,制作成“能源企业全球竞争力500强”总榜。同时,对不同能源行业的企业进行分类排序,形成“煤炭企业30强”、“油气企业100强”、“电力企业100强”、“新能源企业100强”、“能源装备制造与服务企业20强”和“中国企业100强”等六个分榜。

今天发布分榜单的最后一个榜单——能源装备制造与服务企业20强。

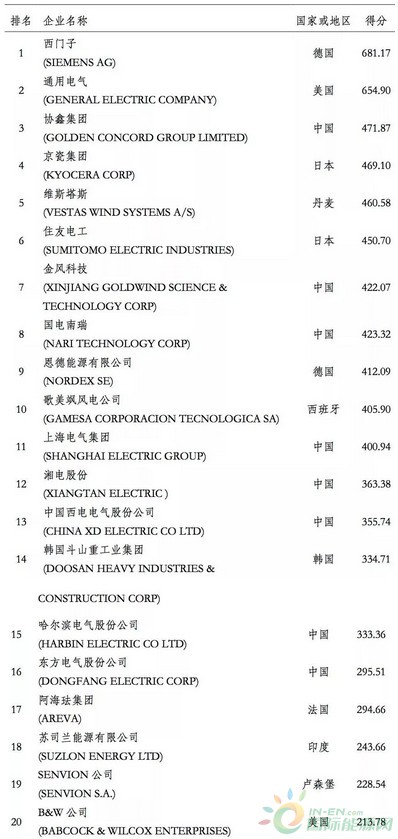

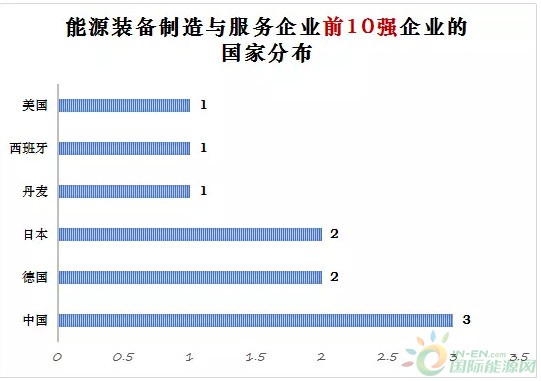

在“能源装备制造与服务企业全球竞争力前20强”中,中国企业有8家,超过总数的三分之一。

德国、美国、日本分别有2家公司上榜,丹麦、韩国、西班牙、印度、法国、卢森堡则各有1家公司上榜。

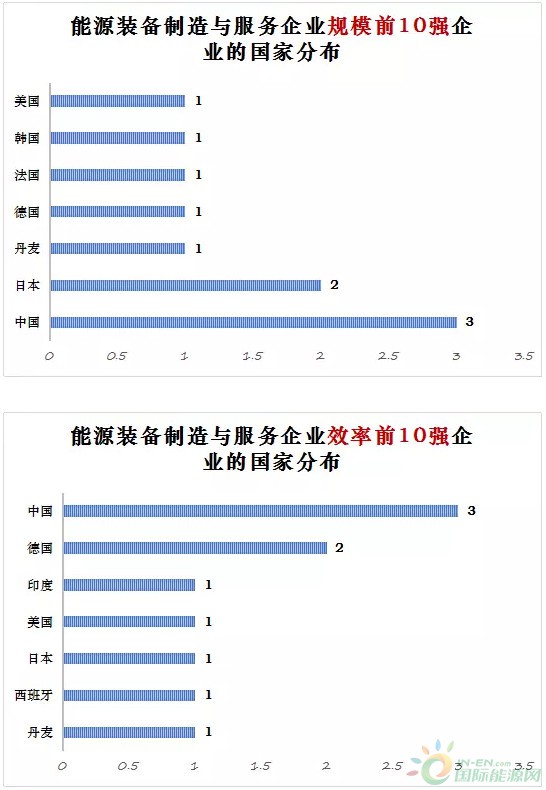

在中国制造不断崛起的同时,该行业主要还是传统制造业强国和发达国家的天下。中国企业规模发展程度与行业水平相近,在效率与安全维度上略逊色于行业平均水平,但中国企业在成长与研发方面都远远领先,这正是中国能源装备制造与服务业不断升级发展并获得更大市场空间的根本所在。

在能源装备制造和服务行业依旧是以传统的制造业强国为主:中日占据半席,其他五席由欧美发达国家以及韩国瓜分。在排名11——20的企业中,中国占据一半,其余五家公司则分别来自德国、美国、西班牙、印度、卢森堡。除印度公司之外,其余公司皆位于发达国家。可见,装备制造业作为能源行业中的基础“重工业”,在发展现状上受到历史发展的极大影响。中国在建国后坚持建设完整的工业体系,现已跻身工业强国之一,建立并发展了一系列制造业企业,从而在装备制造业行业占据一定地位。

从与行业 20 强的横向对比看,中国企业中规模维度得分与行业水平相近,在效率与安全维度略低于行业平均水平。但中国企业在成长与研发方面都远远领先行业平均水平,这正是中国能源装备制造业升级发展的基础。

能源装备制造水平影响整个能源产业链的综合竞争力。高端能源装备制造具有技术密集、资金密集、附加值高、成长空间大、带动作用强等突出特点。在行业对比中可以很明显地看出,装备制造业作为其他行业的基础,在相同的规模下具有更高的效率。同时,仅次于新能源的研发得分表明研发和创新是该行业能够发展壮大的核心根基。

装备制造和服务行业的研发强度领先,其成长性则取决于能源市场发展的进程另一方面,由于装备制造业的通用性使得许多大公司可以形成国家或者区域垄断。在历史发展上保留下优势的如西门子、通用电气等公司依旧保持着行业的领衔地位。尽管许多中国企业近年来逆流而上,但整体行业的成长力已大不如前。行业的整体安全问题也值得关注。

就规模维度指标而言,装备制造和服务业的平均资产和收入规模高于整个能源领域的平均水平,近几年能源资源等大宗商品价格下跌和能源行业投资收缩对装备制造和服务业造成了较大的影响。

就效率维度指标而言,装备制造和服务业资产收益率高于整个能源行业平均水平,人均营收只有能源行业平均值 27%,行业人均利润也低于整个能源产业的平均水平。

就成长维度指标而言,虽然整个能源行业收入过去几年都在缩水,但由于中国装备制造业的升级发展和产品出口的增长,能源装备制造与服务领域的收入维持了增加态势,不过行业净资产不断缩水,增收不增利,表明行业可能由于竞争激烈、毛利微薄或股价下跌等原因导致发展艰难。

就安全维度指标而言,装备制造与服务行业资产负债率程度明显高于整个能源行业的平均水平,流动比率也比能源行业整体水平高,可能与制造业产品和存货占用较多资金有关。

就研发维度指标而言,装备制造与服务行业中的研发费用和研发强度都高于能源行业 平均水准,体现了行业需要依靠研发和创新提高自己竞争力的特点。

能源装备制造及服务企业全球竞争力排行榜 20 强