国家发展和改革委员会国家合作中心国际能源所所长,研究领域为能源经济、环境经济和政府效率等。曾任职或兼职于原国家计划委员会、美国联邦储备银行和乔治亚州公共事务厅,曾任教于美国爱默里大学、乔治亚学院、中国人民大学和上海大学。曾牵头完成《国家石油天然气体制改革总体方案研究》、《中国能源国际产能合作研究》、《亚洲能源一体化研究》等课题;曾参与《国家电力体制改革方案》、《2030年中国能源革命战略》、《能源十三五规划》等研究和讨论。

能源这个议题比较大,我做一些基本的概括,2017年的最新数据还没拿到,还是对2016年的数据进行分享。

我的题目是全球新能源:前景与挑战。先回答一下我们对全球能源的一些问题。第一个全球新能源发展是否会发生转折?美国退出巴黎协定、新能源补贴减少,内阁也比较重用传统能源巨头、废除清洁能源法案等,全球新能源发展是不是有一些转折。第二个我国的新能源,特别是光伏是不是发展太多了?第三个新能源与能源改革是否有投资机遇?

分几个概念,新能源说的比较多的就是太阳能、风能、地热能、海洋能、水能、生物能,我们大体从这几个方面来讲我们新能源。对于地热能、海洋能,探讨的较少,这些规模上没有上去,所以经济上还没有特别的优势,现在讲的最多的还是风电跟光伏。

现在整个大的趋势是向清洁低碳转型,这个转型也就是说,传统能源在整个能源消费中的比例会下降,但总体会增长,但比例会有一个转变。

从我们国内的情况来看,首先石油天然气对外依存度较高,天然气在一个上升态势;第二环境污染是全国性民生问题,污染是传统能源造成的,尤其是煤炭石油;第三全球能源技术变革大势,第四个中国加入了巴黎协定。从整个转型而言,向清洁低碳转型是一个必然的发展趋势,这是大势趋向,特别是在中国。

我们看看各个行业的情况,主要对风能和光伏进行简单交流。风电分上游零部件生产,中游整机制造,下游电站投资。而光伏,从晶体硅料生产,硅锭、硅片的生产,太阳能电池片生产,光伏组件生产,电站投资,电站运营及维护,大体是这样一个链条。

美国板块都有相当不错的企业,经过十多年的发展,美国产业链条都逐渐转向集中化趋势,一个新的企业,特别在下游,在电站运营维护和电站投资是百花齐放,百家争鸣。上游和中游集中也越来越高。下游到低炼的开发,也有做分布式的。

现在还有一个叫光热,光热发电,最近也比较火。光先变热再发电,光伏是光变成电,当然它有槽式发电,还有其他发电的方式,另外现在还有光热供暖,但是它没有对我们整个供暖市场形成大的影响。这里面有热水器,工商业热水,城乡清洁供暖。现在光热供暖这块主要用于家庭热水器。这个市场空间非常大。

但是光能供暖牵扯技术问题,牵扯时间持续性问题,也牵扯到商业模式问题,未来也是市场非常重要的热点,如果我们把4到5亿吨的煤全部取代,用光能能解决一部分,或者用其他的部分能解决一部分,那么我们的问题也就解决了。

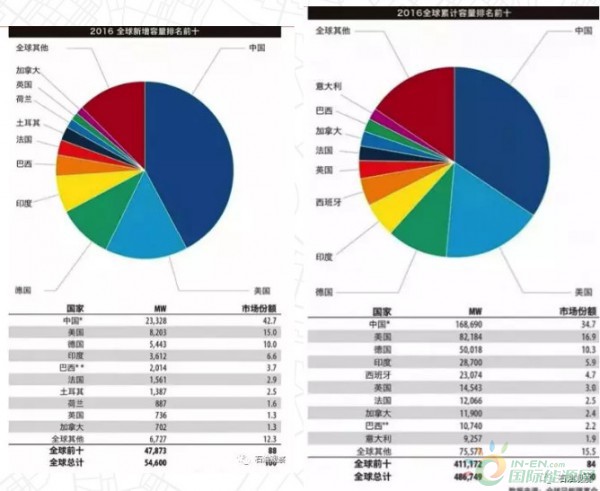

就全球而言,全球风电规模在增加,有高有低,总体而言是在增长,增长规模也比较快,就国家分布而言,在中国都增较快。

风电继续引领全球走向清洁能源的未来。2016年全球风电新增装机容量超过54GW,其中9个国家的装机容量超过10GW。全球装机增长主要由亚洲国家引领,中国将继续在全球市场处于领先地位。在欧美国家,分布式风电已经成为发展的主流,这对我们也是一个很大的提醒,因为我们更多的是并网,未来中国的风电还将大规模增长。

全球太阳能装机国家的分布,中国占23%,在全球遥遥领先。全球太阳能发展的现状,欧洲最大光纤企业SolarWorld宣布破产。中国的企业还在扩大规模,全球能源无论是光伏还是风电,中国都占据主要地位。

从制造业来讲,无论是风电还是光伏,中国在世界上占比都比较高。在人民大学召开的一个能源企业全球竞争力报告称,全球100强新能源企业中,中国企业约占70%。

2016年底我们国家新能源装机占比火电63%,光伏4.7%,风电9%。总的消费量还是有差别的。

我们看各个板块的情况。第一个风电,已经从陆地走向近海,我们在各个地区都能看到风机,例如,内蒙,东北。光伏发展趋势持续看好,因为风电资源是有限的,随着风速的降低,发电也就降低了。但是光资源非常丰富。现在也从集中走向分布式,还有多晶单晶并进,光伏+各种商业模式。另外光热发电也在积极试点,太阳能热水器应用广泛。生物质,垃圾发电固废处理与城市空间巨大,寡头竞争阶段。地热沼气潮汐能需纳入综合使用并核算系统成本。

看点是新能源相关的新技术新模式持续降低成本,竞争力增强。虽然我们发展比较快,但有三座大山压着我们。一个是我们弃光弃电比较严重。第二个是补贴不到位,很多项目拖了好几年,现在欠了大概上千亿元,所以补贴不到位给企业造成了很大压力。账款看上去很多,但没有现金流。补贴不到位,企业就死掉了。第三是土地等税费居高不下。这就是我们需要翻越的三座大山。

关于储能,技术上需要进一步突破。我们在期待实质性突破。另外实施财政补贴,我们需要补贴的地方比较多,财政上基本没有办法补贴。第二是微电网,国际上技术进步快,国内市场推动中,应用比较缓慢。智能化广泛应用于光伏及风电,电力越市场化智能化越有前途。交易平台,现在我们只有国家级的。未来也需要更多的交易平台。这个比较控制于电网体系,小系统的交易平台也在试点中。2018年有望推出来,这个也是未来市场非常重要的看点,从小的交易平台到省交易平台,再到大的国家交易平台,构成多城市的交易结构。能源互联网大家提得很多,但到现在为止还没有任何成熟的模式,还没有落地的,国家搞了上百个项目和试点,有的地方还没建,有的地方已经建了,建成的地方也还没有挣到钱。能源互联网牵扯到一个东西,能不能做交易,互联网一个很重要的核心是必须有交易,如果没有交易的话,互联网很难成熟。包括我们现在讲的区块链等等,没有交易的互联网是没有价值的。

风电的发展,也是经过探索、成长,或者增长调整的阶段。我们希望到2022年,实现平价上网,这样对风电的压力会比较大。风电的开发企业主要还是央企。对于光伏,我们每年也在对价格进行一些调整,我们希望到2020年能够实现平价上网。

产业进步也比较明显,无论从多晶硅,从硅片,到晶硅电池到组件到逆变器转换效率都在不断提升,到最后的成本。国内产能扩张也比较强劲。

新能源的未来,我们大体上有一些展望,从环境角度来讲,我们有很大的压力。从潜力上来讲,太阳能潜力较大。优势是资源丰富,技术日益进步,成本越来越低,适合分布式;新能源技术装备比较完整。当然还有一些劣势,包括我们讲的三座大山。

可再生能源的挑战,首先是并网消纳,第二补贴到位,拖欠已经上千亿了,这个已经严重影响企业的生存,第三税费太高,各种税费及融资成本太高,影响平价时代的到来,我们希望到2020年跟传统的能源可以进行竞争。措施我们也很关心,可再生能源配额及绿证制度能否真正落地。另外电改能不能继续深化。

另外机遇还是很多的。包括光伏屋顶的分布式,自发自用及光伏+技术与模式,中东部部分地区,并网消纳良好,但不太依然不到位。各地的光伏领跑者计划、光伏扶贫依然比较火热。另外区域性多能互补,需要与地方政府和电网配合。可再生能源+建筑+供热技术及商业模式的突破。生物质发电,储能、电池创新技术及模式。海外电源、电网、新能源等投资有更大的空间。售电侧改革的机遇,有些企业成立了售电公司,只能说有机遇。屋顶分布式现在机会比较多。另外储能,这个讲起来就是一个很大的课题。各个地方关于储能的政策也在出台,有些地方已经给了明确的政策,很多地区可以做一些储能的投资,有非常好的效果。能源互联网跟智能电网,这个跟我们分布式的电网交易相关,能够采取一些盈利的商业模式,包括我们所谓的示范工程,在一些园区,城市,城际,这些也在建设过程中,当然还没有成熟的模式,如果把交易放进去,那么这个模式会很快成熟。另外还有一些地方建新能源的绿色小镇,绿色小镇建得不错,到浙江调研,所有的投资企业能不能赚钱看不出来,但是从建筑来讲还是不错的。

我的发言就到这里,谢谢大家。