4月3日,是第七届“储能国际峰会暨展览会2018”在北京国家会议中心举行的第二天,今天最令人关注的莫过于第二届国际储能创新大赛颁奖典礼,以及《储能产业研究白皮书 2018》的发布。

看点1、第二届国际储能创新大赛

4月3日上午,第二届国际储能创新大赛“2018储能技术创新典范TOP10”、“2018储能应用创新典范TOP10”、“2018储能年度人物奖”、“评委会大奖”及“团队参与奖”5项大奖结果揭晓。

其中,入围2018储能技术创新典范TOP10的企业及项目包括:

入围2018储能应用创新典范TOP10的企业及项目包括:

第二届国际储能创新大赛的评委会大奖由比亚迪汽车美国西佛吉尼亚州31.5MW/12.06MWh Beech Ridge调频储能项目获得。

△2018储能技术创新典范TOP10 得主合影

△2018储能应用创新典范TOP10 得主合影

△评委会大奖

英国伯明翰大学教授/《储能科学与技术杂志》创建者和现任主编丁玉龙、中科院物理研究所研究员黄学杰、比亚迪股份有限公司电力科学研究院总工程师张子峰、北京普能世纪科技有限公司的总裁黄绵延、北京睿能世纪科技有限公司CEO牟镠峰5位行业领袖荣获“2018储能年度人物奖”。

△2018储能年度人物奖得主合影

看点2、《储能产业研究白皮书 2018》

4月3日下午,中关村储能产业技术联盟正式发布了《储能产业研究白皮书 2018》(下称《白皮书》),这已是连续8年发布,到2020年底,预计中国储能技术总装机规模将达到41.99GW。

△中关村储能产业技术联盟监事长张静

《白皮书》对2017年全球和中国储能项目、市场、厂商、技术、政策的最新动态进行了梳理与更新,并对国内外储能市场发展进行了预测与展望。

2017年全球储能市场发展状况

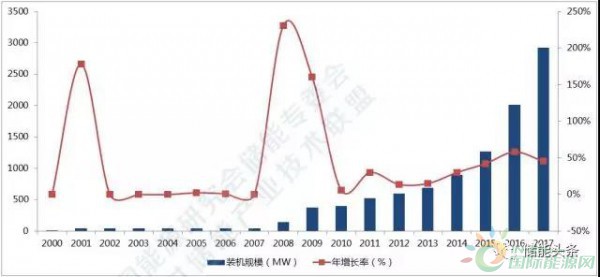

据CNESA项目库不完全统计,截至2017年底,全球投运储能项目累计装机规模175.4GW,同比增长4%。其中电化学储能项目的累计装机规模达2916.6MW,同比增长45%。较上年增长了0.5个百分点。

△全球储能市场累计装机规模(2000~2017)

(图片来源:《储能产业研究白皮书 2018》)

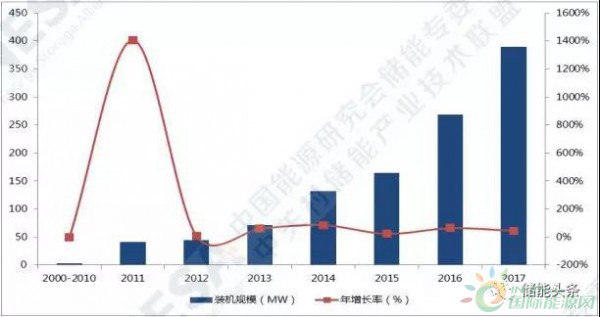

2017年,全球新增投运的电化学储能项目装机规模达914.1MW,同比增长23%。

△全球电化学储能市场累计装机规模(2000~2017)

(图片来源:《储能产业研究白皮书 2018》)

从应用分布来看,集中可再生能源并网是2017年全球新增装机规模最大的领域,占比33%。其次是辅助服务,占比26%。

从技术分布来看,锂离子电池是2017年全球新增投运的电化学储能项目应用最主要的技术,在集中可再生能源并网、辅助服务、电网侧和用户侧中,占比分别为98%、99%、96%和70%。

△2017年全球新增投运电化学储能项目各技术类别的应用分布(MW%)

(图片来源:《储能产业研究白皮书 2018》)

2017年全球新增投运的电化学储能项目分布在30多个国家和地区,其中,新增投运的电化学储能项目装机规模排名前十的国家,依次为:美国、澳大利亚、韩国、英国、中国、德国、加拿大、日本、荷兰和新西兰。

△2017年新增投运电化学储能项目装机规模排名前十的国家

(图片来源:《储能产业研究白皮书 2018》)

2017年中国储能市场发展状况

据CNESA项目库不完全统计,截至2017年底,中国投运储能项目累计装机规模28.9W,同比增长19%。其中电化学储能项目的累计装机规模达389.8MW,同比增长45%。在各类电化学储能技术中,锂离子电池的累积装机占比最大,比重为58%。

△中国电化学储能市场累计装机规模(2000~2017)

(图片来源:《储能产业研究白皮书 2018》)

2017年,中国新增投运电化学储能项目的装机规模为121MW,同比增长16%。

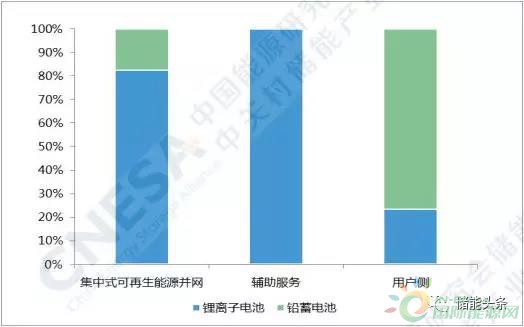

从应用分布来看,用户侧领域的新增装机规模所占比重最大,为59%,其次是集中式可再生能源并网领域,所占比重接近25%。

从技术分布来看,集中式可再生能源并网领域中,锂离子电池所占比重最大,为83%;辅助服务领域中,全部应用的锂离子电池;用户侧领域中,铅蓄电池所占比重最大,为77%。

△2017年中国新增投运电化学储能项目各应用领域的技术分布(MW%)

(图片来源:《储能产业研究白皮书 2018》)

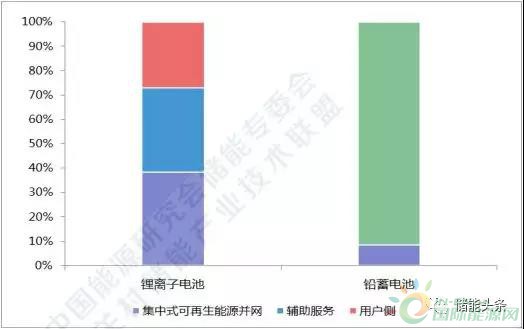

从中国新增投运的电化学储能项目的技术分布上来看,2017年,锂离子电池和铅蓄电池基本平分中国市场份额;从各类技术的应用分布上看,新增投运的锂离子电池在集中式可再生能源并网领域中所占比重最大,接近40%;铅蓄电池主要分布在用户侧领域,所占比重超过90%。

△2017年中国新增投运电化学储能项目各技术类别的应用分布(MW%)

(图片来源:《储能产业研究白皮书 2018》)

2017年,中国新增投运的电化学储能项目主要分布在全国20多个省市中,其中装机规模排名前十的省市,依次为:江苏、西藏、山西、甘肃、青海、陕西、北京、广东、浙江和新疆。

△2017年中国新增投运电化学储能项目装机规模排名前十的省市

(图片来源:《储能产业研究白皮书 2018》)

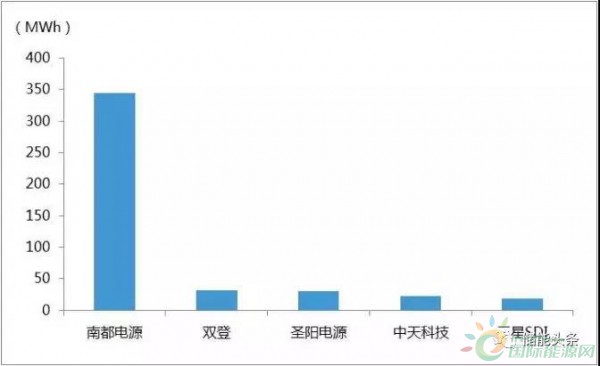

中国市场储能企业排名

2017年,中国新增投运电化学储能项目中,装机规模排名前五位的储能技术提供商,依次为:南都电源、双登、圣阳电源、中天科技和三星SDI。

△2017年中国储能技术提供商排名(MWh)

(图片来源:《储能产业研究白皮书 2018》)

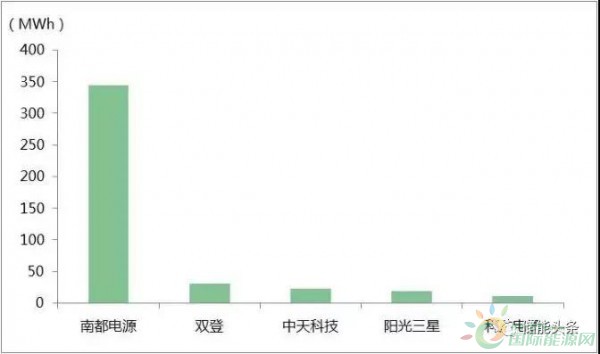

2017年,中国新增投运的电化学储能项目中,功率规模排名前五位的储能系统集成商,依次为:南都电源、阳光三星、科陆电子、双登和中天科技;能量规模排名前五位的储能系统集成商,依次为:南都电源、双登、中天科技、阳光三星和科陆电子。

△2017年中国储能系统集成商排名(MW)

(图片来源:《储能产业研究白皮书 2018》)

△2017年储能系统集成商排名(MWh)

(图片来源:《储能产业研究白皮书 2018》)

从排名中可以看出,2017年中国储能市场中较为活跃的依然是锂离子电池和铅蓄电池的技术生产企业和系统集成商,并且进入榜单的企业绝大部分为兼具储能技术提供商和系统集成商角色的企业。其中,南都电源,在项目装机规模上占据绝对领先地位,稳居三份排名的榜首;中天科技,分别位居锂离子电池技术提供商和系统集成商能量规模排名的榜首;阳光三星位居锂离子电池系统集成商功率规模排名的榜首。

中国储能市场发展展望

2017年中国首个国家级产业政策正式发布,储能市场商业化发展的稳定预期已经形成。储能在可再生能源调峰小娜、电力系统智能化升级改造、用户侧智慧用能和分布式能源网络发展等多方面的灵活性应用价值逐渐被社会认可。

展望“十三五”,到2020年底,我国抽水蓄能的累计装机为40GW,投运的压缩空气储能预计达到210MW,电化学储能累计装机量将达到1.78GW,达到2017年底电化学储能累计装机量的4.5倍。综合三种储能技术的预测值,到2020年底,预计中国储能技术总装机规模将达到41.99GW。