据风电头条报道,近日国际著名风电咨询机构FTI发布了2017年全球风电供应报告,公布了2017年全球风电整机商TOP15以及全球风电整机单机容量数据。

风电头条通过报告了解到,2017年,全球风电整机供应商共计49个,其中中国19家,累计安装21691台风机,新增供应52.15GW。其中,陆上风电新增供应46.895GW。维斯塔斯成为2017年全球最大的风电整机供应商,西门子歌美飒第二、金风科技排名第三、远景能源第六、明阳智能第七。

一、全球风电整机制造企业装机情况

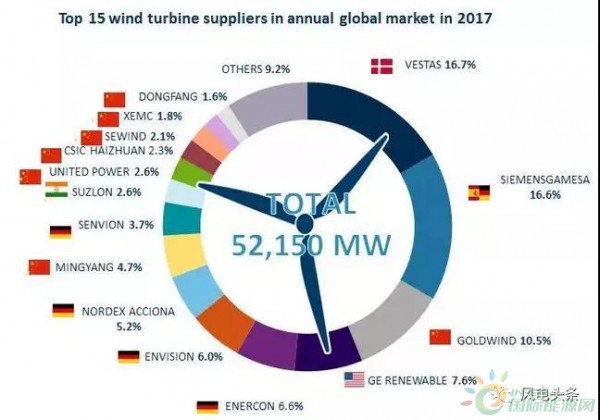

据风电头条整理发现,2017年全球前十五大风电整机商装机排名中,维斯塔斯稳居全球第一(16.7%),西门子歌美飒第二(16.6%),金风科技第三(10.5%),GE第四(7.6%),爱纳康第五(6.6%),远景能源第六(6%),Nordex Acciona第七(5.2%),明阳智能第八(4.7%),Senvion第九(3.7%),苏司兰第十(2.6%),联合动力第十一(2.6%),中国海装第十二(2.3%),上海电气第十三(2.1%),湘电风能第十四(1.8%),东方风电第十五(1.6%)。

1、全球风电整机商排行榜TOP15

2、2017年全球风电整机商概况

3、2017年全球十大风电市场整机商TOP5

4、2017年欧洲风电整机商TOP10

1.2017年欧洲新增风机5500多台,创下新的纪录。

2.2017年丹麦和德国仍占据欧洲市场的主导地位,市场份额超过93%。

3.西门子歌美飒取代丹麦维斯塔斯成为欧洲风电市场领导者,主要是因为西门子和歌美飒公司的合并。

4.尽管爱纳康排名降到第三名,但其仍占据德国风电市场的领先地位。

5.Sevion超过Nordex Acciona位列第四,2017年新增风机装机量占欧洲总数的95%以上。

6.2017年,美国通用电气的市场份额从2016年的7.6%下降到1.4%。但最近通用电气已经获得西班牙和土耳其的大量订单,FTI Intelligence认为明年通用电气在欧洲风电市场的份额会增加。

7.虽然中国风电整机商远景能源、湘电风能和金风科技在2017年安装的风机数量多,但是规模却很低,总计71MW。

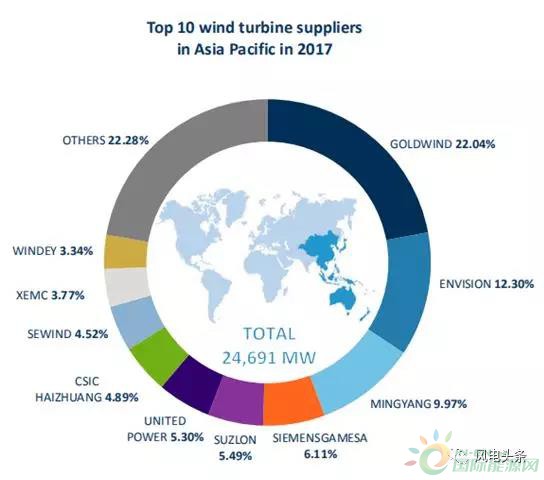

5、2017年亚太地区风电整机商TOP10

1.作为世界上最大风机组的所在地,2017年亚太地区新增11,787台风机组,占全球总数的54%。

2.自2008年中国风电整机商供应链形成以来,亚太地区的风电市场一直被中国风电整机商所占据。

3.2017年,有19家中国风电整机商在美国安装风机,比2016年少。

4.西门子歌美飒和苏司兰是进入亚太地区风电整机商TOP10的两个非中国原始设备制造商。

7.2017年澳大利亚风电市场主要的风电整机商包括:西门子歌美飒、通用电气、金风科技。

6、2017全球陆上风电整机商新增装机量TOP10

2017年全球陆上风电整机商TOP10共有3家中国风电整机商在内,装机容量10676MW,市场份额占比22.8%,其中金风科技5291MW(11.3%)跻身前三,远景能源2953MW(6.3%),明阳智能2432MW(5.2%),分别位列第六和第八。

7、2017全球海上风电整机商新增装机量TOP10

二、全球风电机组装机情况

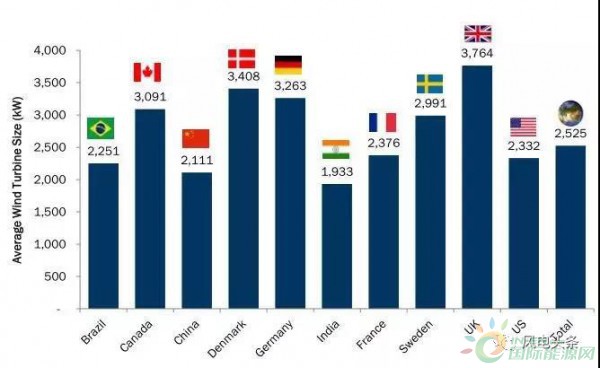

2017年,全球风电机组平均单机功率首次突破2.5MW,达到2, 525kW, 同比增长16.9%。去年有四个国家的平均单机功率超过3MW,分别为:英国以3,764kW平均单机功率排名第一,丹麦 3,408kW、德国 3,263kW、加拿大 3,091kW;瑞典紧跟其后,平均单机功率也接近3,000kW。 此外法国,美国,巴西跟中国的平均单机功率都超过了2MW, 其中中国是首次突破2MW。 由于印度去年仍有部分装机采用千瓦级机型,所以平均单机功率不到2MW,为 1,933kW。

2017年全球不同国家新增风电机组平均单机功率

全球风电机组平均单机功率持续增长,主流风电机组产品(2MW至2.5MW)的全球市场份额去年达到了60.3%。 3MW至3.6MW(不包含3.6MW)风电机组市场份额也增加到23.5%, 5MW以上占比达到5.4%。去年1.5MW风电机组以下的占比为0.4%, 跟2016年的市场份额相同。

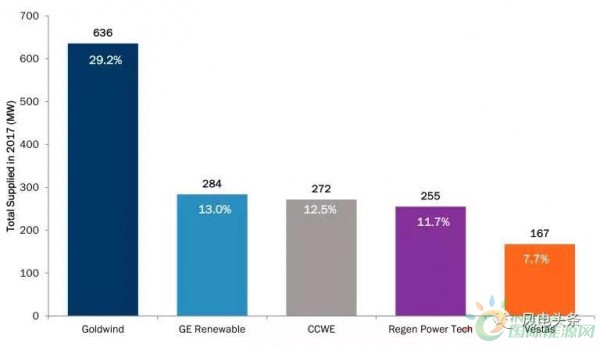

以下为2017年在不同功率段风电机组排名前五的制造企业:

(1)在1.5MW至2MW(不包含2MW)的风电机组中,中国风电整机商金风科技位居第一(29.2%),其次是GE(13%)。

2017年1.5MW-1.999MW全球风电机组装机排名前五的制造企业

(2)在2.0MW至2.5MW(不包含2MW)的风电机组中,中国的金风科技仍位居第一(15.3%),2016年时歌美飒位居第一。

2017年2.0MW-2.5MW全球风电机组装机排名前五的制造企业

(3)在2.5MW至3.6MW(不包含2.5MW和3.6MW)的风电机组中,丹麦维斯塔斯位居第一(33%)西门子歌美飒第二(16.9%)。

2017年2.5MW-3.599MW全球风电机组装机排名前五的制造企业

(4)在3.6MW至5MW(不包含5MW)的风电机组中,西门子歌美飒位居第一(37.2%),其中中国装机商上海电气位居第二(29%)。

2017年3.6MW-5MW全球风电机组装机排名前五的制造企业

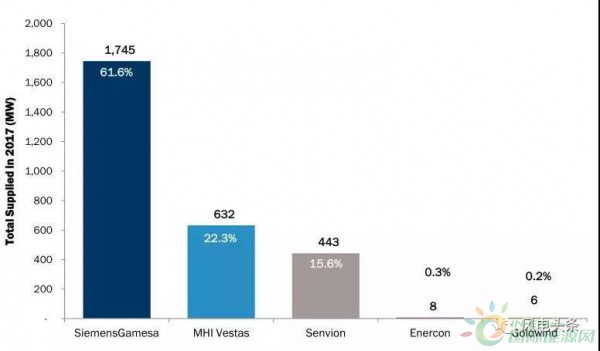

(5)在5MW及以上的风电机组中,西门子歌美飒位居第一(61.6%),该企业在2017年安装了360台功率大于或等于5MW的海上风电机组。

2017年5MW及以上全球风电机组装机排名前五的制造企业

三、全球风电机组分不同技术路线的装机情况

传统的高速齿轮传动系统(主要是双馈)一直是风电产业的主流技术路线,但其2017年市场份额从2016年的73.9%下降至68.8%。由于西门子歌美飒在2017年11月宣布其陆上风机将放弃直驱技术而转为传统的双馈机型,传统高速齿轮传动系统的市场份额今后可能会增长。维斯塔斯、西门子歌美飒、GE是2017年传统高速齿轮传动机型的三大供应商。

直驱驱动型风电机组市场份额从2016年的25.4%上升至2017年的28.4%,其主要原因是2017年西门子歌美飒的中43%新增装机是直驱机型。金风科技是永磁直驱的主要代表,并在2017年继续保持着自己的领先地位,而在电力磁直驱系统领域,德国的Enercon独占熬头。

中速传动系统(半直驱)机型的市场份额上升至2.9%,比2016年增长了2.1%,这归功于MHI Vestas去年在海上安装的V164-8.0MW机组。去年在该技术类型,MHI Vestas、SiemensGamesa和明阳智能是前三强供应商。

来源:FTI

FTI 简介

FTI Consulting是一家全球商务咨询机构,该机构综合其在金融、法务、技术、商业及产业的深厚经验,为企业面对的复杂商业难题及机遇,提供跨学科的解决方案。该公司是一家纳斯达克的上市公司,现有员工4600多人,遍布全球28个国家,并在北京及上海设置有办事处。FTI的清洁能源事业部总部设在伦敦,旗下的风电事业研究部设在丹麦哥本哈根,由前丹麦BTM咨询公司的核心成员组成,该团队在风电领域已有30多年的从业经验,其每年公布的全球风电整机商排名及市场走势预测已得到业界及全球媒体的广泛认可。