我国电力装机容量已领跑全球,但其中天然气发电所占比例并不算高。据统计,2017年我国天然气发电的总装机容量为7629万千瓦,占电力总装机的4.3%。与此同时,根据我国天然气发展“十三五”规划,到2020年,天然气发电装机容量将达1.1亿千瓦,占总装机比例超过5%。这意味着,为了达到这一目标,在未来的三年内,我国气电新增装机3400万千瓦,增幅超过44%。

近年来愈加严格的环保要求和相关政策的驱动,也为气电提供了施展拳脚的舞台。以江苏省为例,去年江苏省天然气发电用气为82亿立方米,占全省总消费的37.6%,相比国内平均19.9%的比例高出近一倍,超过部分OECD国家天然气发电份额(2017年,美国发电用气约占天然气总消费的34.3%,英国的比例为23.8%,韩国为44%)。

中国的天然气发电正迎来发展的重要机遇节点。那么,天然气发电是否能够乘着这一风口从此腾飞呢?

机遇

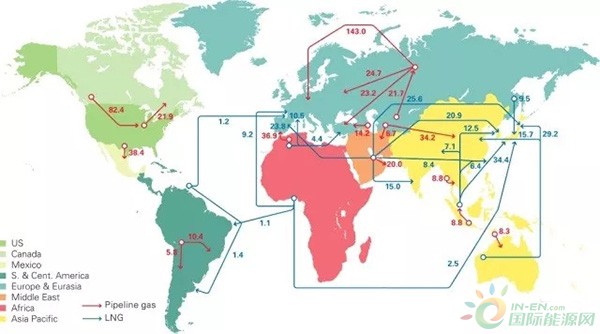

从全球来看,天然气的总体供应是充足的。全球天然气的储量和产量继续增长,管道气和LNG贸易活跃,价格虽然在近期因季节原因有所上涨,但在总体供应持续增加,需求增速放缓,供过于求的背景下,应可维持在一个比较合理的较低水平。

图 2016年世界主要天然气贸易情况(单位为十亿立方英尺)

从国内政策来看,天然气市场化改革正在稳步推进。国家发改委发布了《天然气管道运输价格管理办法》,正在深入探索“放开两头、管住中间”和“第三方准入”的市场化改革。从市场上看,中俄、中亚、中缅液化天然气(LNG)等一系列天然气长期进口协议的陆续签订也使得我国未来天然气供应能力得以提高。

挑战

1. 成本,成本,成本——重要的事说三遍。

燃料成本

燃气电厂成本的八成左右为天然气燃料费用,以当前国内的天然气价格测算,仅燃料成本一项,气电就比煤电高出一倍有余。这使得天然气发电在经济性上完全没有竞争力。

固定投资成本

(即电厂建造成本Capex)和运行维护成本(Opex)天然气发电机组的核心技术和装备制造仍然被国外制造商掌握,检修维护、改造升级、部件更换等均依赖国外厂商,导致运行费用高昂。

2. 气源供应

天然气发电用气高峰与冬季取暖用气高峰在时间上高度重合。在保障民生取暖用气和重点工业用气的基础上,发电机组难以得到充足的气源,天然气发电的灵活性和调峰作用也就无从谈起。

3. 市场化的电价机制

与天然气发电较为发达的欧美国家相比,我国没有峰谷电价制度。因此现行的上网电价,尚不能很好地反映出天然气发电的调峰价值和清洁低碳环保等外部性成本。