分析

新版配额制对各市场主体的影响

一、对电网公司影响有限。

电网公司将更有动力推进省间可再生能源交易。省级电网公司售电部分也要承担配额,消纳的省内可再生能源如果不能满足绿证部分,需要跨省跨区可再生能源交易或绿证交易来补足,都将促进可再生能源的发展。

跨省跨区可再生能源交易价格一般都很有竞争力,而且跨省跨区交易电力必须随着绿证一起交易。

(政策原文:(二) 跨省跨区可再生能源电力交易按包含绿证价格的方式进行,对应绿证随电力交易转移给电网企业或其他购电主体;)

二、参与电力交易的电力用户和拥有自备电厂的企业,用能成本可能会升高。

1、购买绿证,提高用电成本。普通没有可再生能源电源的用户,将不得不购买对应比例电量的绿证,可以是单独购买,也可以是随可再生能源企业进行电力直接交易并支付绿证价格。

2、自投或他投自发自用可再生能源电源。比如,用户利用自有屋面通过自投或他投建设分布式光伏电站,消纳其所发电量,则用能成本会根据双方协商的用电价格(含绿证)发生变化,一般不会升高。

未完成配额制考核,电力用户需缴纳高昂的配额补偿金。如果不缴纳补偿金,将会有后续惩罚措施,比如提高用电价格、限制融资渠道等。

三、火电企业积极转型。

发电企业不是配额制的考核目标,但是燃煤装机被严格限制,可再生能源发电补贴通过绿证的形式及时兑现,使得可再生能源发电项目经营情况良好,以及光伏、风电技术水平的提升,成本的持续下降,都将促进资本投资更多的可再生能源。

四、可再生能源发电企业利好。补贴强度没有变化,补贴方式由绿证替代,使得企业能更早的获得现金流,企业经营压力变小,促进可再生能源发展。

(政策原文:绿证交易范围为配额义务主体之间、发电企业与配额义务主体之间进行,绿证交易价格由市场交易形成。国家可再生能源发展基金向发电企业拨付补贴资金时按等额替代原则扣减其绿证交易收益。)

五、独立售电公司挑战与机遇并存。独立售电公司必须要根据售电量购买相应的绿证,一般来说独立售电公司需要额外承担费用。但是由于电量可以和绿证分开交易,而且对绿证交易次数没有限制,不排除在未来交易机制允许的情况下,售电公司通过省间或者省内交易买卖绿证套利。

总体来讲,新版配额制如果强制执行,将会刺激市场对绿证的需求,对于风电、光伏等可再生能源将是重大利好!

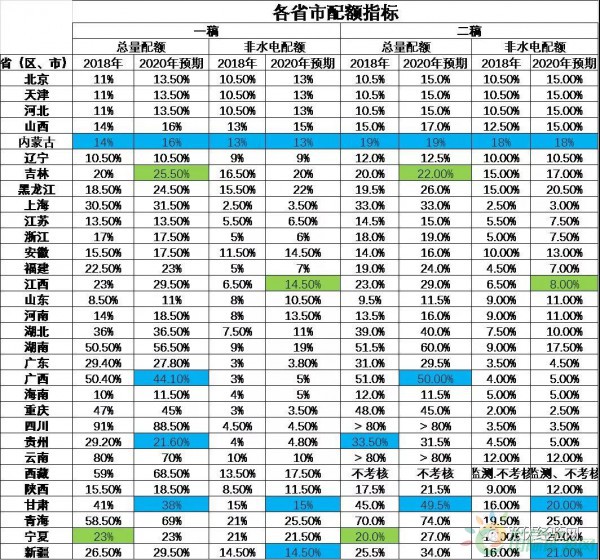

附录:各省市配额指标对比

与第一版相比,各省市配额指标略有变化,其中吉林、江西和宁夏配额指标下降幅度最多,内蒙、广西、贵州、甘肃、新疆等省份配额指标提升幅度较大。