光伏行业经过十多年的发展,目前电池制作和组件封装技术已进入新的发展阶段,即从砂浆切割到金刚线切割,从多晶向单晶、从Al-BSF向PERC以及从单晶向双面电池等多方面的转变。PERC之后,叠瓦、半片、多主栅、双玻、异质结、铸锭单晶等各种新技术遍地开花,预示着光伏产业未来的辉煌前景。

研究光伏技术路线图的专家认为,目前最先进的GW级电池加工工艺,未来12-18个月会影响电池性能的渐进改善措施,未来3-5 年预计会引发下一个重要拐点。而在市场上,主流光伏产品是成本最低的产品。在光伏行业,整体市场规模(取决于电池产量)以及公司为了扩大产能或升级技术的融资能力是推动光伏技术进步的两个最重要的因素。

那么,这些新兴技术在产能和市场需求如何?未来几年的性能提升空间、市场容量以及产能会有多大?是否会引发行业新的重大转变?国际能源网/光伏头条现结合相关行业研究报告及数据再次进行缜密的梳理归纳,以便诸君了解当前及未来几年光伏技术性能水平及产能概况,有助于对产业的发展前景有更好的理解。

叠瓦技术

叠瓦技术,抛弃传统封装工艺,其技术核心之一在于独特的电池片连接技术,这一技术取代了传统技术中的焊带,提升电池片间的连接力。叠瓦结构相同的面积下,可以放置多于常规组件6%以上的电池片,从而提高转换效率。

叠瓦兼容PERC、半片、双面等,可以增加15-25W。目前PERC做成叠,可以从常规的305瓦的perc组件变成320W的叠瓦组件,那2019年也可从310W的常规PERC变到320-325W的叠瓦组件,在这种情况下价格的溢价跟产品的利润相对都会是比较好的。

目前中环股份叠瓦组件的转换效率已达19.4%,超过领跑者和超级领跑者的要求标准。

2017年,东方电气、中环股份、SunPower三家企业合资组建的东方环晟投资50亿元,建设21条叠瓦组件生产线,项目规划产能5GW。海外生产企业有Sunpower和赛拉弗、阿特斯等。

叠瓦组件现有产能3GW,2018年出货量1GW,最大市场还是中国,内地市场占了一半。海外市场以出口到澳大利亚为主,其他地区也有。2019年预期3.5GW;2020年将迎来叠瓦技术的集中爆发期。

从2018年的叠瓦出货来看,大部分都还是以单晶perc为主,然后少量是多晶叠瓦组件。如果再从大小来分析,最主要是东方环晟和sunpower是72片版型,那其他厂家大部分是60片版型。

双面组件

双面组件顾名思义就是正、反面都能发电的组件。且能够与PERC、半片、叠瓦等多项技术叠加使用,度电成本降幅贡献最高可达18%。双面组件最大优势在于相同情况下“每瓦发电量的提升”。

双面双玻电池组件技术工艺简单、量产难度低、发电量增益可达5%~30%且成本基本无增加,在高效组件技术中降本能力最强,不叠加其他技术也不使用追踪系统的情况下,双面发电技术5%~30%的发电量增幅可使度电成本下降0.02~0.1元kWh,最低达到0.438元kWh,降本幅度3.8%~18.5%。

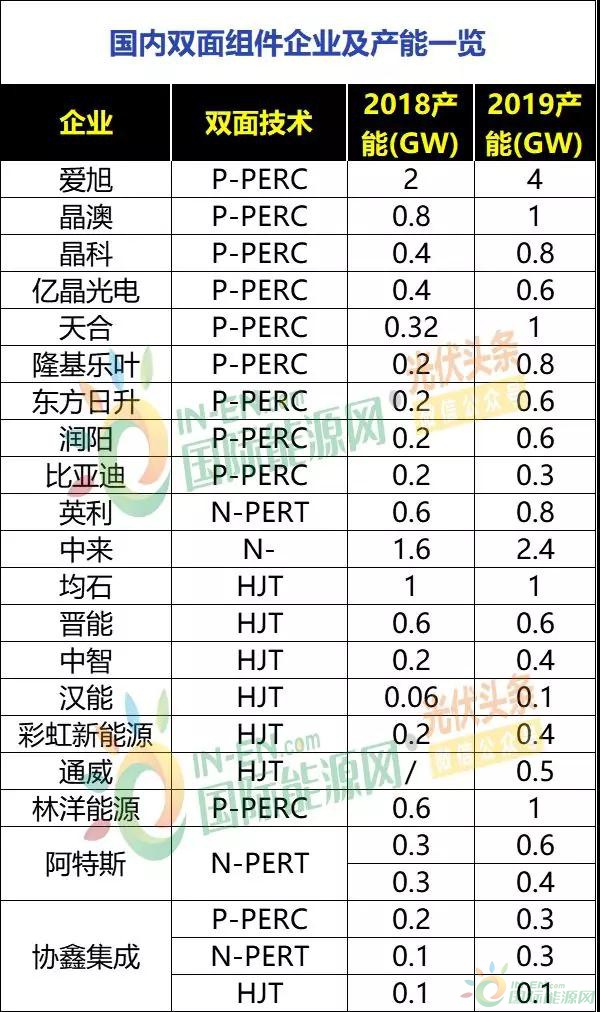

全球共有40家光伏企业生产双面组件,国内生产企业有晶澳、晶科、亿晶、天合、隆基、东方日升等17家。2018年全球双面组件规划产能超过15GW(若以第四季厂商开始投入生产,实际产能约为3.75GW)。预估2019年双面组件规划产能可达25.74GW,为双面组件成长年。

在八大基地38个项目招标中,投标企业共54次申报双面技术,双面技术合计中标2.58GW,占比52%。第三批领跑者项目中,在应用领跑者基地项目中,双面技术占比达53%;而在技术领跑基地项目中,双面技术占比高达66%。双面双玻组件总中标量约为2.6GW,占比达52%。

PERC技术

PERC(Passivated Emitter and Rear Cell),钝化发射极和背面电池技术,最早起源于上世纪八十年代,与常规电池最大的区别在背表面介质膜钝化,采用局域金属接触,大大降低被表面复合速度,同时提升了背表面的光反射。

PERC电池产线的升级仅需在现有产线的基础上增加背面钝化镀层与激光开槽两道工序,就能在P型单晶硅上实现1%的效率提升,在多晶硅上实现0.6%的效率提升。2018年,单晶电池几乎全部采用PERC工艺,电池片量产平均效率达到21.8%;多晶硅PERC已开始进入产业化阶段,电池片量产平均效率为20.6%。未来PERC电池组件功率将达到325-330W。PERC较多晶常规电池的光致衰减高6~10%。

全球共有37家光伏企业生产PERC电池,国内企业占26家。近两年,天合、晶科和通威等一线大厂蜂拥上马PERC电池产能,隆基也完成向PERC技术的升级改造。

Perc电池的毛利率远高于常规电池,单面perc达19.5%,双面perc更高,超过了22%。从2017年5GW光伏应用领跑者项目中标结果来看,PERC组件中标量达3.274GW,占比达65%。在中标的PERC电池中单晶PERC中标占比约90%,多晶PERC占比约10%。截至2017年底,全球已建PERC产能达30GW;预计到2018年底,全球PERC产能将达80GW以上;到2018年年底PERC电池市占率将超过30%。

正式由于PERC电池升级工艺简单,光电转换效率提升明显,未来几年将成为电池片制造的主流技术路线。2019年底,国际上PERC电池产能有望突破100GW,到2020年,全球PERC产能有望提升至120GW。业内预测,在未来3-5年PERC技术仍将位居行业主流。

半片技术

半片就是将电池进行1/2切割后的组件封装的技术,本质上是降低了单张电池片的内阻,既可以用来封装多晶、也可以用来封装单晶组件。半片技术的优点,一是提升封装效率。半片组件封装损失较低,一般在0.2%-0.5%,而常规组件一般>1.5%。二是降低组件温升。半片组件温度比常规组件低2℃~4℃,可减少热斑和隐裂,实验数据表明,此部分发电量增量可达1%以上。三是减少遮挡损失。

半片技术应用于普通多晶电池片最终60片组件封装以后整体功率只提升5W;而应用于单晶perc电池片,可以带来8-10W的功率提升。双面+半片:功率增加5~10W,发电量增益5%~30%,成本基本不变的情况下,度电成本最低可到0.434元/kWh,降低0.023~0.104元/kWh,降幅4.3%~19.3%。

代表生产企业有东方日升、晶澳、晶科、隆基、阿特斯、爱康、亿晶光电、协鑫集成、REC Solar、正信光电、韩华。隆基股份在60型单晶PERC半片组件功率突破360瓦,刷新了世界记录。据PVinfolink数据,截至2018年8月,半片组件的产能已超过18GW,其中亿晶光电半片组件产能达800MW以上,且在持续扩容中。

市场方面,在八大基地38个项目招标中,半片技术中标2个项目合计200MW。半片电池的市场份额将从2018年的5%提高到2028年的40%。预期2020年以后叠瓦才能迎来真正的大发展。在此之前,“PERC+半片”将成为一个过渡技术。

异质结技术

HIT是HeterojunctionwithIntrinsicThin-layer的缩写,意为本征薄膜异质结,该太阳能电池的最高效率可达26.3%。异质结电池的关键技术在于超薄本征非晶硅层i-a-Si,该薄层可以大幅度降低晶硅的表面复合,从而获得很高的开路电压(高达750mV)。HDT(Hetero-junction Double-side Technology)高效异质结电池是一种双面受光异质结太阳电池,具备生产工艺温度低、转换效率高、低温度系数、双面发电等特点,是目前商业化产品中高性价比,高技术难度的高效太阳电池。

异质结电池具有能量转换效率高、简单的低温制造工艺、薄硅片应用、温度系数和CTM低、可双面发电等一系列优势。新组件的首年衰减可达1%以内。异质结电池高温发电高,在一天的中午时分,HIT电池的发电量比一般晶体硅太阳电池高出8-10%,双玻HIT组件的发电量高出20%以上,具有更高的用户附加值。

2017年国内HIT电池已经形成产能1GW,但是产量有限,仅为60MW,平均转化效率为22.7%,2018年规划产能将为2.5GW,总产能将达到3.5GW。在大规模量产方面,首屈一指的当然是日本三洋,现有产能1GW,量产效率达23%。除此之外,有较成熟HIT技术的还有松下、Keneka、Sunpreme、Solarcity、福建均石、晋能、中智(泰兴)、上澎等企业。

异质结技术门槛高,成本高,还未到大规模量产化的阶段。而实现低成本量产的关键在于设备国产化、提高良率和产能以及降低硅片、低温银浆、TCO靶材和清洗制绒化学品等成本。所以制约异质结电池未来发展的是工艺成本问题,只有成本降低才能逐步占有市场。

MBB多主栅技术

MBB(Multi-Busbar,MBB)又称多主栅组件,通常指电池采用更多更细的主栅,主栅线在10条及以上,电池片之间使用更多更细的焊带进行互联。MBB组件技术发展过程为:3BB→4BB→5BB→反光焊带→MBB。2013年,国内光伏企业力诺光伏、中利腾晖、尚德、阿特斯、海润光伏先后推出了四主栅电池;中电电气则直接推出了五主栅产品。设备方面,目前多主栅串焊机已实现了国产化,国内设备企业如宁夏小牛、奥特维、无锡先导等都可以实现多主栅焊接,预计今年下半年将迎来较大规模的产能扩充。

多主栅技术主要特点有:既能大幅降低电池片生产过程中的银浆耗量,同时又能提高组件的输出功率,降本增效兼得,抗隐裂可靠性提升,高颜值又可以兼容半片技术等。随着近两年生产工艺以及技术设备的不断发展,MBB组件逐步从实验室进入了批量生产,从焊接工艺来说,国内多主栅串焊机采用传统焊接法,趋于成熟,制程良率等指标接近常规水平。N型单晶十二栅双玻组件,半片组件较整片组件正面功率较整片提升6.14W;相对于五栅整片整体提升16.07W。

2017年,正信光伏、协鑫、晶科、天合、中盛等企业纷纷推出12主栅产品。目前国内多主栅现有产能约1.7GW。尽管目前相对来说产能较小,但多主栅技术已经在技术领跑者中占有一席之地,这也将加速带动多主栅技术走向更成熟的阶段,预计实际量产体量将加速提升。据相关机构预测,未来几年内三主栅将逐渐消失,五主栅已经成为当今的主流,预计未来两三年内多主栅技术将大规模应用。对此,专家表示,MBB产业化设备在2018年逐渐步入成熟,这为MBB量产铺平道路。多主栅产能在2019年会有所增长,但更大的增长可能在2020年以后。

双玻技术

双玻光伏组件顾名思义就是指由两片玻璃和太阳能电池片组成复合层,电池片之间由导线串、并联汇集到引线端所形成的光伏电池组件。根据光伏组件和建筑结合的紧密程度,双玻光伏建筑可以分为BIPV、BAPV两种形式。

双玻光伏组件优势主要有:普通组件质保是25年,双玻光伏组件是30年;生命周期更高发电量,比普通组件高出21%;玻璃耐磨性非常好;玻璃的绝缘性优于背板;衰减率低、防火等级高、透水率几乎为零等。

事实上,双玻组件最早应用于BIPV。在BIPV项目中,光伏组件作为建筑的一部分构件,除了满足光伏性能要求外,还需要满足建筑力学、防火、美观、采光、隔音等建筑要求。目前双玻已经广泛应用于水面漂浮电站、渔光互补、农光互补、BIPV、领跑者项目等电站类型中。随着双面电池的推广、领跑者基地的需求等因素的催化,双玻组件未来可期。

双玻组件技术代表企业:中节能、晶澳、天合、隆基、瑞元鼎泰、亚玛顿、林洋。2017年双玻组件产量2.6GW,预计2018年可增至13.4GW。2017年国内双玻组件出货量约达到2GW,全球出货量达3GW左右,仅占组件全球出货量的3%。与单面电池片相比,双玻双面组件可以实现8%-30%的发电量增益,未来势必也会带动双玻组件对传统组件的替代效应,双玻组件替代空间巨大。双面双玻作为目前性价比提升最显着的储备技术,预期其市场渗透率将从2017年的1%上升至2021年的42%。

双玻组件在BIPV上的应用已经超过了10年,有专家预测,双玻组件仍然是BIPV的主要形式,随着其优势被业内认同,也将会在BIPV上广泛地应用;未来,双玻组件可能有很多形式出来,但对称结构将会成为双玻组件的主要形式,超薄双玻组件将是未来的发展方向;目前,双玻组件有着更长的寿命,更高的发电量,更低的衰减率,将来还会有更低的成本。

金刚线技术

多晶硅太阳能硅片的切割方式主要有两种:一种为砂浆切割,即利用钢丝带动砂浆中的碳化硅颗粒和硅片发生作用,进而进行切割;另一种为金刚线切割,即用电镀的方法将金刚石颗粒固定在不锈钢表面的镍基合金层中,线锯和金刚石颗粒共同运动进行切割。金刚石线锯切割技术与砂浆切割技术相比,具有切割速率快、环境负荷小以及切割锯屑易回收等优势,是当前硅片切割生产的主流技术。

目前,硅片的尺寸精度要求越来越高,逐渐向着大直径、小厚度、小切口损失以及高质量表面的方向发展,这导致了金刚石线不断细线化的产业趋势。近年来,行业内金刚石线基本以每年5-10μm的速度细线化,60μm及更细规格未来需求强烈。同时,金刚石磨粒、树脂、母线之间的粘结强度及耐受力日益增强。

金刚线切割使机器生产率提升1.5倍,使用光伏组件成本降低10%。目前,“金刚线+黑硅+PERC”的组合技术,可以有效的提高电池转换效率。2018年上半年,光伏晶硅切割领域全面普及金刚线切割技术。

从全球范围内看,由于金刚线制造和应用发源于美国、日本等国家,主要金刚线提供商集中于日本和美国,包括日本旭金刚石(Asahi)、日本联合材料(ALMT)、以及美国DMT等。随着2014年开始中国企业陆续进入市场,产品市场价格下降,全球产能逐步向中国集中。目前国内金刚线装机总量约占全球70%左右,主要集中在杨凌美畅、岱勒新材、东尼电子等公司。

2018年包括东尼电子、岱勒新材、杨凌美畅在内公司总产能约为222亿米的电镀金刚线产能与149亿米的树脂金刚线产能。

从金刚线市场需求来看,2018年全球硅片用金刚线需求有望达到309亿米,其中单晶硅用金刚线需求约为122亿米,多晶硅用金刚线需求约为187亿米,2020年全球总需求为567亿米。2018年末,13家金刚线厂商的规划总产能将达到919亿米,金刚线行业将进入产能过剩阶段。

铸锭单晶技术

多晶铸锭硅片产品技术优势为高产能、低光衰、低封装损失;Cz单晶产品转换效率高、位错密度低、可以采用碱制绒工艺,采用铸锭方法生产的单晶硅片兼具二者技术优势。叠加PERC技术后,铸造单晶组件效率19.897%,与Cz单晶效率差最少仅为0.18%,而成本降低20%。而且,铸锭单晶光衰比Cz单晶产品低0.5%以上。

铸锭单晶硅片还可以更好的兼容下游终端产品,由于不存在缺角,其硅片面积100%可利用,比Cz单晶面积大2%。高效铸锭单晶组件(60片)可以封装到310瓦。在同功率输出的条件下,铸锭单晶组件价格比Cz单晶低0.06元/瓦,度电成本低0.006元/度。铸造单晶进一步开发面临四个工艺难题,即籽晶成本、单晶率,高位错密度和采用利用率。在国内,研究的主要公司有晶澳、昱辉阳光、常州天合、保利协鑫、安阳凤凰光伏、江西赛维等。

在单晶和多晶受到市场严重挤压的情况下,铸锭单晶因兼具多种技术优势,将脱颖而出,成为市场新宠。从目前的市场来看,铸造单晶的开发与生产已经开始重新加速,至少20家铸锭厂家已经或准备开启铸造单晶的生产,协鑫、晶科、旭阳雷迪已经有中批量的供货能力,赛维LDK、阿特斯、荣德、环太完成了前期的技术储备。2018年4月,保利协鑫宣布在云南曲靖投资20GW的铸锭单晶生产线。

有多家公司公布铸造单晶效率比单晶低0.3-0.5%,如协鑫的“鑫单晶”PERC平均量产效率可达21.3-21.5%;新赛维的“赛单晶”绿水系列,平均效率达21.3%等;而铸锭单晶每片价格比单晶低0.2-0.3元。

本文参考:PVinfolink、集邦新能源、市场调研机构相关文献