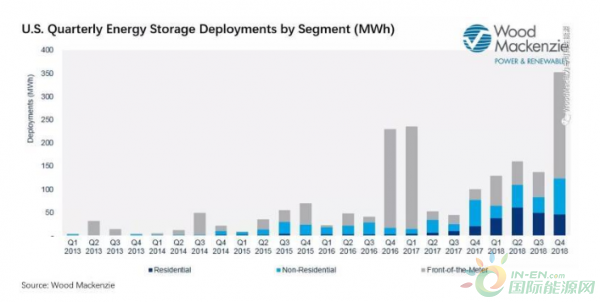

据Wood Mackenzie电力与可再生能源事业部与Energy Storage Association(ESA,能源存储协会)新发布的《2018年美国储能市场回顾》报告,2018年美国储能新增装机容量777MWh,同比增加80%。

2018年,发电侧与用户侧储能均实现了强劲增长。2018年四季度新增装机超过历史单季度新增容量峰值50%,夏威夷和德州的大型用户侧项目为主要推力。2018年,美国住宅储能市场新增容量同比翻了两番。

Wood Mackenzie高级储能研究顾问Brett Simon表示,“2018年全年发展势头良好,尤其是住宅储能市场。参与住宅储能市场发展的不仅仅只有早期将储能系统作为备用电源的参与者。按需调整时间、光伏电力自给自足,甚至是早期阶段的电网服务,都是正在逐步向市场推广的模式,佛蒙特州的Green Mountain Power和新罕布什尔州的Liberty Utilities都在进行这方面的业务拓展。”

“回顾2018年,各州立法与监管部门都在行动,激发储能市场活力,实现更具弹性、效率、可持续和让民众负担得起的电力电网服务,”ESA首席执行官Kelly Speakes-Backman说,“将储能纳入公用事业规划已经被证实是一大政策支持,全国监管委员会通过了一项决议,呼吁电力公司将储能纳入长期规划工作中。在联邦层面,FERC 841号令也是一个关键的政策信号,引发了有关区域市场壁垒的讨论。”

报告指出,2018年美国新增311MW储能容量,其中发电侧占47%。加州领跑市场,德州、纽约与夏威夷州也比较活跃。多个市场的配套光伏系统的储能项目、独立储能系统也成为增量主力。

“发电侧储能的价值正在被越来越多的利益相关者所认可,其多样性和灵活性将推动发电侧于2020年实现GW级增量规模,非传统市场的潜在上行空间将进一步增强。”Wood Mackenzie高级储能研究顾问Daniel Finn-Foley表示。

用户侧储能容量也创新高,占2018年总容量的53%。预计该市场份额将逐步增加,至2021年,占市场价值的一半。2018年,一些电力公司开始探索住宅储能用于电网服务的计划,开启了住宅存储的新篇章,超越备用电源的新价值或将成为市场参与者的未来盈利板块。

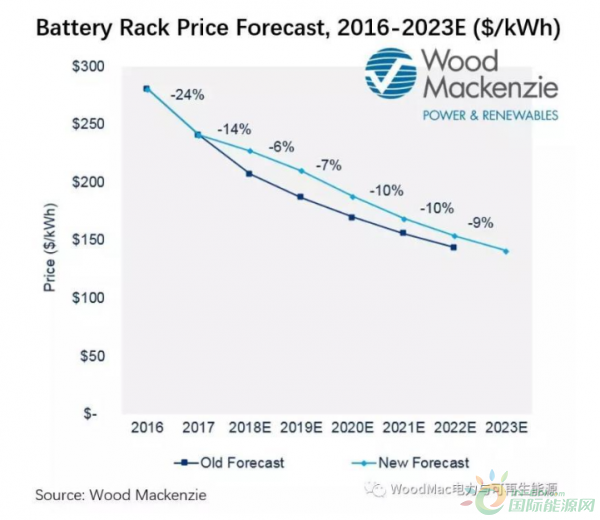

2018年也出现了电池供应短缺的问题,因为电池供应商为获政策补贴而向韩国市场大量供货。因此,美国储能系统价格下降速度放缓,部分产品价格甚至出现小幅上涨。预计2019年电池短缺情况将缓和,第一梯队电池供应商将恢复正常供应。2.webp 1).jpg

储能新政结构将继续推动市场稳步发展。2018年,更多州建立了储存发展目标、计划及政策支持方案,尤其是纽约现已规划储能发展路线图。此外,FERC 841号令的结果将在2019年创造更多的市场发展机遇,其带来的积极影响将利好市场,尤其将促进发电侧项目的强劲增长。