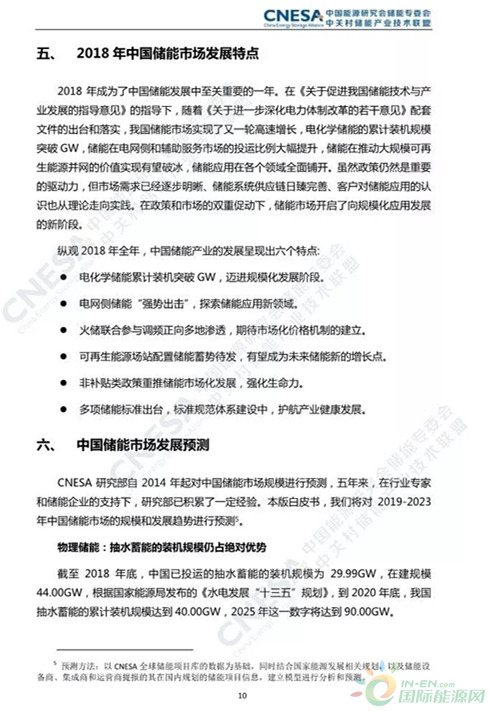

白皮书2019显示,截止2018年底,我国已投运储能项目累计装机规模达31.3GW,占全球储能市场总体规模的17.3%,其中电化学储能累计装机规模达1.1GW。

2018年,中国新增投运电化学储能项目的装机规模为,682.9MW,同比增长464.4%,主要分布在26个省市中,装机规模排名前十位的省市分别是:江苏、河南、青海、广东、内蒙古、浙江、贵州、山西、北京和河北。

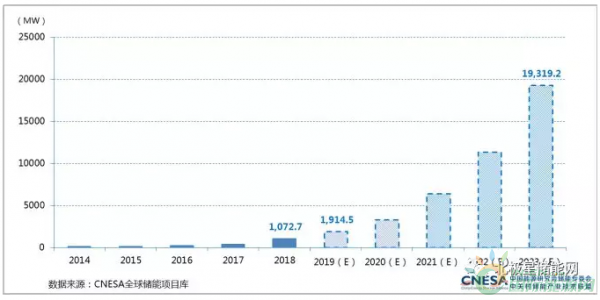

针对近几年来,一直在我国保持高速增长势头的电化学储能的市场规模,CNESA研究部预测,截止到2019年底,我国电化学储能的累计投运规模将达到1.92GW,年增速89%,在“十三五”的收官之年,即2020年,将延续超过70%的年增长速度,到2021年,储能的应用将在全领域铺开,规模化生产趋势明显,从而推动储能系统成本的理性下降。

随着电力体制改革的进一步推进,推动市场化机制和价格机制的储能政策将为储能应用带来新一轮的高速发展,市场需求也将趋于刚性,在此背景下,电化学储能的规模将实现两连跳,2022年突破10GW,2023年接近20GW。

中国电化学储能累计装机规模预测(2019-2023)

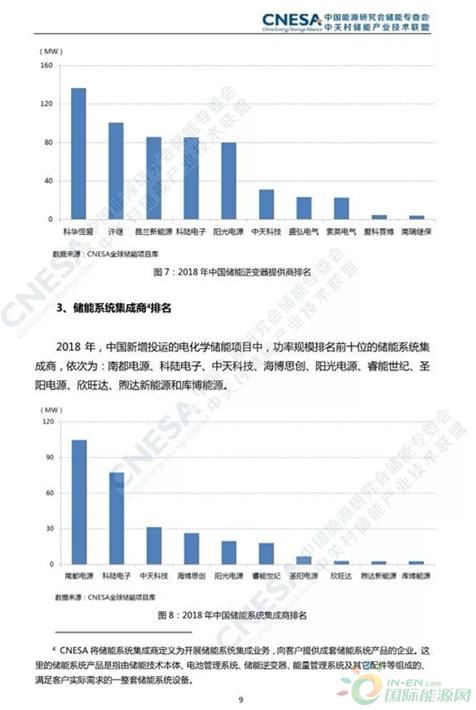

此外白皮书还分别对储能技术提供商、储能逆变器提供商、以及储能系统集成商,按照2018年在国内新增投运项目的装机规模进行排名。

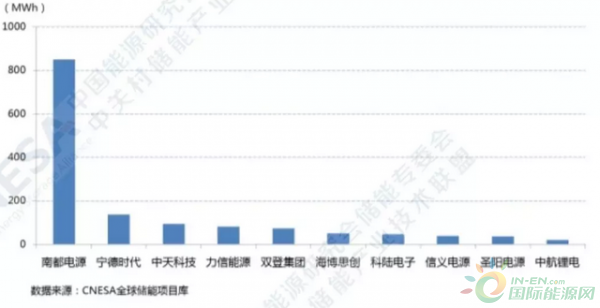

南都电源成为新增投运规模最大的储能技术提供商,装机规模超800MWh遥遥领先,其次是宁德时代、中天科技,三者总装机量超1.1GWh。其次依次为力信能源、双登集团、海博思创、科陆电子、信义电源、圣阳电源和中航锂电。

储能逆变器供应商的排名中前十位分别是科华恒盛、许继、昆兰新能源、科陆电子、阳光电源、中天科技、盛弘电气、索英电气、爱科赛博、南瑞继保。

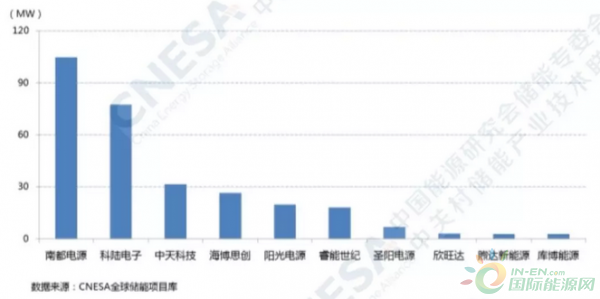

储能系统集成商功率规模排名前十位分别是:南都电源、科陆电子、中天科技、海博思创、阳光电源、睿能世纪、圣阳电源、欣旺达、煦达新能源和库博能源。

以下为储能产业研究白皮书2019(摘要版)全文