这次,证监会主要就营业收入下降而净利润大幅增长、经营性现金流净额与净利润差异较大、大股东质押股份占其持股总数的99.94%等 4 大问题提出了疑问。

据茂硕电源官网显示,茂硕电源科技股份有限公司成立于2006年,是“国家级高新技术企业”、国家“十二五规划”鼓励发展的节能减碳新能源企业,也是国内有相当影响力的专业电源制造企业。

茂硕电源产品涵盖开关电源、LED室内/户外照明产品驱动、FPC、光伏逆变器、智能充电桩、新能源光伏电站投资、新能源汽车充电运营、投资并购等多种领域。

历经6年,2012年3月16日,茂硕电源正式挂牌深交所中小板上市交易,但上市以来,茂硕电源的业绩表现差强人意,远远不及上市前的年均获利。

下面是茂硕电源对证监会存疑问题的解释:

问题 1、报告期内,你公司实现营业收入 5.38亿元,较上年同期下降 14.25%,归属于上市公司股东的净利润 1,656.83万元,较上年同期增长 603.72%,经营活动产生的现金流量净额-6,276.47 万元,较上年同期下降 35.96%。请结合行业情况、同行业公司情况及你公司经营状况,详细说明以下事项:

(1)你公司营业收入下降而净利润大幅增长的原因及合理性;

(2)你公司经营性现金流净额与净利润差异较大的原因及合理性。

回复:

一、公司营业收入下降而净利润大幅增长的原因及合理性:

(1)营收增减变动情况列示及原因说明:

单位:人民币万元

单位:人民币万元

公司以 SPS开关电源、LED驱动电源、光伏逆变器、光伏发电业务为主,上述业务营收构成及变动情况如表。总体来看,本报告期营业收入较上年同期下降 14.25%,其中 SPS 开关电源下降 9.7%,主要系公司调整低毛利客户及低毛利产品销售,不再追求无利润贡献的规模增长;

光伏逆变器下降 88.95%,主要受 2018年 “531新政”影响,公司已于 2018年底就逆变器业务主体-茂硕电气公司未来业务做出转型决定,拟将茂硕电气转型为电源行业技术公司,以收取研发费及销售分成方式建立新的盈利模式,故本报告期逆变器业务营收锐减;

光伏发电下降 38.08%,主要系公司于 2018年 8月份出售台州南瑞光伏电站及海宁光伏电站市补于本报告期内到期,营收较上年同期减少。

(2)损益构成情况列示及利润增长原因说明:

单位:人民币万元

本报告期公司实现营业收入 5.38亿元,较上年同期 6.27亿元,下降 14.25%;毛利率21.12%,较上年同期 16.85%,增长 4.27%。毛利额 1.14亿元,较上年同期 1.06亿元,增加0.08 亿元;期间费用较上年同期增加 81.28 万元,变动较小;信用减值损失和资产减值损失合计较上年同期减少 974.22万元。

综上,公司在营业收入较上年同期有所下降、各项费用率平稳的情况下,产品毛利率增长,资产减值损失减少,盈利能力增强,净利润实现较大幅度增长。

二、公司经营性现金流净额与净利润差异较大的原因及合理性:

(1)净利润及经营现金净流量情况列示:

单位:人民币万元

公司本报告期归属于上市公司股东净利润 1,656.83万元,较上年同期 235.44万元,增加 1,421.39 万元,增幅 603.72%;归属于上市公司股东的扣除非经常性损益的净利润1,067.02万元,较上年同期-431.02万元,增加 1,498.04万元,增幅 347.55%;经营活动产生的现金流量净额-6,276.47万元,较上年同期-4,422.09万元,下降 1,854.38万元, 降幅 41.93%。

(2)经营性现金流净额与净利润差异较大原因及合理性说明:

① 公司本报告期内“销售商品、提供劳务收到的现金”53,124.34万元,较上年同期58,871.10万元,下降 5,746.76万元,降幅 9.76%,较营业收入下降幅度的 14.25%低 4.49%;

本报告期销售收现率 0.99,较上年同期 0.94,增长 0.05,增幅 5.32%。系公司持续强化客户信用额度及结算账期管理,加强应收账款回款导致,销售收现情况较好,“销售商品、提供劳务收到的现金”较上年同期有所下降,主要系本报告期内营业收入下降导致。

② 公司本报告期内“购买商品、接受劳务支付的现金”47,111.99万元,较上年同期48,806.84万元下降 1,694.85万元,降幅 3.47%;本报告期采购付现率 1.40,较上年同期1.18,增长 0.22,增幅 18.64%。主要系受市场环境及各方面因素影响,本报告期公司银行授信额度大幅缩减,原有供应商票据结算占比 70%全部被迫调整为电汇支付,另外,2018年开出的银行承兑汇票于本报告期陆续到期,影响经营现金净流出金额 1.05亿元,两者直接导致本报告期付现率较上年同期增长 18.64%。

③ 公司本报告期“收到的税费返还”2,042.06万元,较上年同期 3,443.44万元,减少 1,401.38 万元,降幅 40.7%,主要系公司子公司出口退税业务受函调影响退税款延迟,截至本函回复日公司累计有应退未退出口退税 2,603.08万元。

④ 截至本问询函回复日公司集中式电站有近 4,000万应收电费补贴款尚未到位形成公司经营性资金占用。综上,公司本报告期经营性现金流净额与净利润虽然差异较大,但原因清晰、合理。

随着公司业绩及内部周转率指标的提升,公司目前资金情况良好。随着政府大力度推进清理拖欠民营上市公司账款工作,公司应收电费补贴款也有望较快收回,电费补贴款的到位将能很好的补充公司营运资金。后续随着公司电站资产的出售变现,资金会变得更为充裕。

(3)同行业情况-本报告期公司及可比公司营收、毛利及费用率情况

本报告期较上年同期比较,公司及同行业可比公司营业收入均有小幅度的下降,电源产品销售毛利率均有小幅度的增长;公司期间费用率与同行业可比公司及平均数比较,相差不大。公司经营状况与行业、同行业公司经营情况大体趋势一致。

问题 2、截至报告期末,你公司存货余额为 1.24亿元,较期初下降 37.72%,计提存货跌价准备 1,354.16万元,较期初下降 77.30%。请结合你公司存货性质特点 、未来市场行情以及可变现净值的测算依据等说明你公司对存货跌价准备计提的合理性和充分性。

回复:

1、公司存货分类情况列示

单位:人民币万元

本报告期内存货处置及跌价准备转销情况:

2018 年公司对因客制订单产品及配套料件受客户原因取消、变更订单而积压的存货和逆变器业务受“531新政”导致大量滞销以及被客户强行退货而积压的存货,根据预计售价进行减值测试并计提存货跌价准备,此部分存货于本报告期进行了实物处置,处置存货金额5,666.19万元,转销对应计提的存货跌价准备金额 4,631.91万元。

公司经营以客户需求为导向,自主组织+外发生产,采取订单式的生产模式,按单生产,辅以小部分标准品、半成品备库模式,以满足客户交期及合理的库存控制需求。公司库存结构整体趋于平稳,本报告期末原材料、在产品、库存商品的账面价值占比分别为 33.72%、9.63%、27.67%,较年初占比略有下降,分别为-1.69%、-0.58%、-2.65%,总体变动较为稳定。公司持续强化周转率指标提升,本报告期末存货周转率 6.80,高于同行业可比公司英飞特和可立克的 4.08和 6.05。

本报告期末,公司存货跌价准备综合计提比率 10.93%,其中,原材料计提比率 15.66%,库存商品计提比率 17.55%;同行业可比上市公司英飞特存货跌价准备综合计提比率 12.07%,其中原材料计提比率 8.72%,库存商品计提比率 15.98%;同行业可比上市公司可立克存货跌价准备综合计提比率 5.13%,其中原材料计提比率 2.67%,库存商品计提比率 5.02%。公司存货跌价准备综合计提比率远高于可立克,与英飞特接近。

问题 3、2019年 9月 20日,你公司披露《2019年度前三季度业绩预告》称,经初步测算,公司 2019年前三季度归属于上市公司股东的净利润为盈利 4,500万元-5,500万元,较上年同期增长 518.56%-656.01%。主要原因为 公司调整发展战略和产品策略 ,客户及产品结构优化,产品毛利率大幅度提升以及人民币汇率变动。

(1)请补充说明你公司前三季度客户及产品结构较 2018年末的变化情况;

(2)结合同行业可比公司分产品说明毛利率大幅提升的原因及合理性;

(3)说明人民币汇率变动对你公司业绩的具体影响。

回复:

一、请补充说明你公司前三季度客户及产品结构较 2018年末的变化情况:

1、公司前三季度主要客户及产品构成、营业额及毛利占比情况列示:

①SPS开关电源主要客户营业额及毛利占比:

②SPS开关电源产品构成、营业额及毛利占比:

③LED开关电源主要客户营业额及毛利占比:

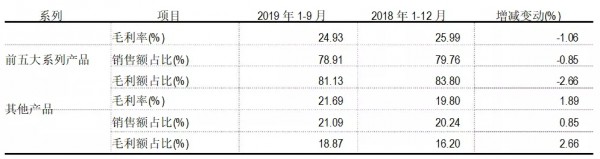

④LED驱动电源产品构成、营业额及毛利占比:

公司主要客户及产品营业额、毛利贡献构成情况如上表。

客户方面,本年度公司致力于挖掘优质客户订单,以优质的产品质量和快速响应客户需求的能力,聚焦做好高毛利客户产品立项、开发工作,提升主要客户销售额及毛利贡献,形成稳定的大客户群体。预计 2019年 1-9月,SPS开关电源业务主要客户销售额占比 84.81%,较 2018年度占比提升 11.41%,主要客户毛利率 19.27%,较 2018年度提升 7.44%。

产品结构方面,公司研发中心立项与开发了一系列标准型产品,完成了真正意义标准品系列的定义与发布,通过中小功率产品的标准化(针对不同应用领域),来实现设计优化、成本优化、工艺优化、品质优化,从而提升产品市场竞争能力及盈利能力。随着公司运营管理制度及利润分享机制的推行、落实,内部管理提升,特别是工厂端的管理提升,SPS开关电源制费率较 2018 年度下降 2.52%,材料占比较 2018 年度下降 4.04%。

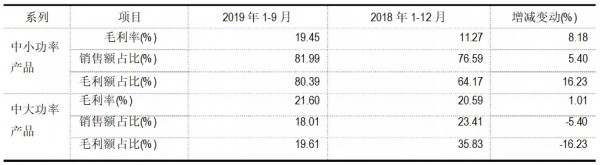

预计 2019 年 1-9月,SPS开关电源业务中小功率产品销售额占比为 81.99%,较 2018年度占比提升 5.40%,中小功率产品毛利率 19.45%,较 2018年度提升 8.18%,中小功率产品毛利额占比 80.39%,较 2018年度提升 16.23%。

公司 LED产品毛利率、营业额、产品及客户结构较去年变化不大。

二、结合同行业可比公司分产品说明毛利率大幅提升的原因及合理性:

1、公司及可比公司主要产品毛利率对比情况列示:

公司 2019年 1-6月主要产品毛利率较 2018年度对比,及与可比同行业公司相关产品毛利率对比情况如上表。公司 2019年 1-6月主要产品综合毛利率 19.72%,较 2018年度 17.4%,增长 2.32%;公司主要产品毛利率 19.72%远低于同行业英飞特公司的 34.89%。

公司过往受多元化投资、经营影响,主业竞争力不足,毛利水平低于同行业。本年度公司围绕聚焦主业、回归主业的发展战略,经营策略由追求规模增长,调整成高质量健康发展,坚持“创新技术、产品为王”的产品策略,稳步推动各项降本措施落地生效,产品毛利率有所提升,但与同行业水平尚有一定差距,公司毛利尚有较大提升空间。

综上,公司毛利率较上年度有所提升,与可比同行业公司趋势一致、合理。

三、说明人民币汇率变动对你公司业绩的具体影响。

公司本报告期外销收入 26,463.72万元,较上年同期 28,215.78万元,下降 6.21%;外销收入营收占比 49.21%,较上年同期 44.99%增长 4.22%。

(2)汇率变动趋势及对公司业绩的影响:

汇率变动趋势表:

2017年 10月-2019年 9月美元对人民币汇率中间价列示如上。

对公司业绩的影响:

公司境外业务外币交易计价货币主要为美元,利润指标受美元汇率变动影响较大。基于2019年以来的汇率走势,预计公司 2019年 1-9月实现汇兑收益 680万元。中美贸易战持续升级,美元汇率问题存在一定的政治因素影响。

公司一直在积极推动各项应对措施以缓解大环境下汇率变动对公司的影响,比如,寻求境外采购、搭建境外销售平台,修正国际客户的价格调节机制、鼓励多币种交易,通过外币融资、远期锁汇等方法积极有效应对汇率风险。

说明:本回复中第三季度数据均为预计数,具体请以公司公告的三季度报告为准。

问题 4、报告期末,你公司控股股东顾永德持有你公司股份 8,404.75万股,占你公司总股本的 30.64%,其中累计质押股份 8,400 万股,累计质押股份占其持股总数的 99.94%。请补充披露你公司控股股东质押股份的主要原因,质押融资的主要用途,质押的股份是否存在平仓风险以及针对平仓风险拟采取的应对措施,你公司是否存在控制权变更的风险。

回复:

根据公司向控股股东顾永德先生咨询,顾永德先生回复如下:

公司控股股东质押股份所获得的资金主要由于个人资金需求;除部分资金尚未使用外,其余资金主要用于补充公司员工持股计划差额、个人投资、家庭开支、支付融资利息等正常资金需求;

上述股东质押的股份未设定平仓线,但上述质押股份已于近日到期,目前,顾永德先生与质权人保持良好沟通,已经就质押延期、化解质押风险等事宜进行协商,目前相关协议具体条款正在磋商过程中,后续顾永德先生不排除通过补充担保物、追加保证金或提前赎回质押股份等措施解决质押到期问题;公司目前不存在控制权发生变更的风险。