其中,美洲是最大的区域市场,占全球光伏跟踪系统需求的一半以上,中东和北非的增长速度最快。光伏跟踪系统首次占全球地面安装系统出货量的25%以上。

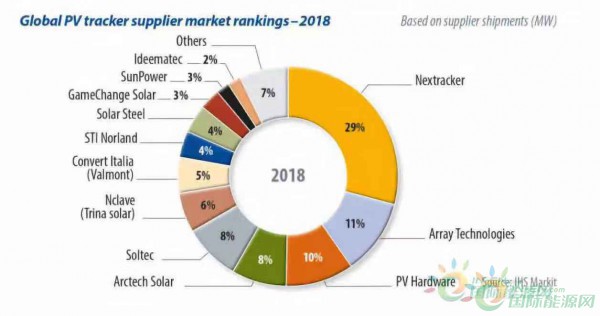

前十大跟踪器供应商继续受益于光伏跟踪器技术的广泛采用,并且所有供应商在2018年均实现了同比增长的出货量。Nextracker连续四年保持市场领先地位,占全球光伏跟踪器出货量市场份额的29%。Array Technologies仍是第二大供应商,其次是PV Hardware,Arctech Solar和Soltec。

根据IHS Markit近日发布的《全球光伏跟踪器市场报告》,从2019年到2023年,全球将部署超过150 GW光伏跟踪系统,约占同期地面光伏系统安装量的三分之一;美洲仍将是光伏跟踪器需求最大的区域,在未来五年内将占全球跟踪器市场的40%以上。该地区的主要市场包括美国和墨西哥,预测美国将成为全球光伏跟踪器最大市场。

整个欧洲、中东和非洲的需求增长最为强劲,西班牙、阿联酋、沙特阿拉伯和埃及等市场对公用事业规模光伏系统的需求大幅增长。此前,欧洲、中东和非洲地区一直由PV Hardware 和Soltes等西班牙供应商占据主导地位,2018年,这些供应商占到该地区光伏跟踪设备出货量的50%以上。由于Convert Italia、Ideematec和Nclave等其他欧洲供应商以及Nextracker和Array Technologies等美国企业的存在,预计未来几年该地区的竞争将显著加剧。

虽然在预测期内,亚洲将是最大的光伏支架安装市场,但相对于市场规模,对光伏跟踪系统的需求将弱于其他地区,这主要是由于目前固定倾斜系统的价格竞争更激烈。

预计2019-2023年间,澳大利亚、中国和印度仍将跻身十大光伏跟踪系统市场之列,市场潜力将超过30GW。

IHS Markit预测,到2020年或2021年,双面和单面组件之间的成本差将迅速缩小,与效率提高相比,价格差距将变得微不足道。制造商声称,当与跟踪器一起安装时,双面组件背面可以产生高达30%的额外输出。