不增收却增利

虽然中国神华在三季的营收出现了小幅下滑,但1778亿的营收水平依然是国家能源集团上市公司营收之王。根据财报数据显示,神华在前三季度煤炭销售量出现了小幅下滑,今年1-9月煤炭销售总量为3.32亿吨,而去年同期的煤炭销售总量是3.4亿吨。此外,在总发电量和总售电量方面,中国神华也较去年同期出现下滑。根据统计,今年1-9月神华总发电量1166.5亿千瓦时,而去年同期该数字是2133.6亿千瓦时,同比下滑45.33%;总售电量同样也出现下滑,今年1-9月,中国神华的售电量达1093.4亿千瓦时,去年同期的数字是2004.4亿千瓦时,同比下滑45.45%。神华营收下滑或许就是因上述原因导致的。

尽管如此,中国神华在归属净利润方面却依然保持了增长的态势,尽管涨幅不高,只有5.13%,但因为公司归属净利润基数较大,所以给整个国家能源集团带来的影响也非常明显。

根据财报显示,中国神华之所以在营收减少的情况下依然能保持归属净利润的增长,是因为该公司在降低管理和销售成本方面做了非常大的努力。中国神华今年1-9月营业成本为1026.96亿,较去年同期下降了9.6%;管理费用为132.81亿,较去年同期下降了5.6%,财务费用为15.1亿,较去年同期下降了45.7%。此外,由于国家一直推行减税降费的政策,今年前三季的平均税率也较去年有所下降,下降幅度为2.5个百分点。综合上述原因,神华集团的归属净利润没有因为营收的下滑而进入下滑通道。

归属净利润下滑幅度最大的两家公司,平庄能源和龙源技术分列下滑榜前两位,归属净利润分别下滑了231.46%和197.04%。平庄能源一家以煤炭为主营业务的公司,业绩下滑与煤炭生产和销售情况不好有很大的关系,国际能源网记者获悉,平庄能源在生产的三个煤矿受井下地质条件影响,煤质不稳定,影响了煤炭销售价格。公司煤炭平均售价为308.37元/吨,与上年同期相比下跌29.16元/吨,跌幅8.64%。

龙源技术作为电力施工及装备为主营业务的公司,受到行业大环境影响,电力EPC项目减少,从2015年开始,公司归属净利润出现断崖式下滑。今年前三季度该公司亏损层面较去年同期进一步扩大,净利润亏损1568.14万元,而去年同期亏损只有527.91万元。龙源技术在最后一季度想要挽回业绩亏损的局面非常艰难,从主营业务努力几乎无望的情况下,龙源技术在10月30日发布公告称要售卖旗下办公楼,办公楼位于北京市丰台区南四环西路188号十区15号楼,初始挂牌价格不低于8111.66万元。一旦此次售卖资产成功,龙源技术预计至少可取得收益约3497.70万元,这笔巨款或许可以让龙源技术今年的年终财报实现扭亏。

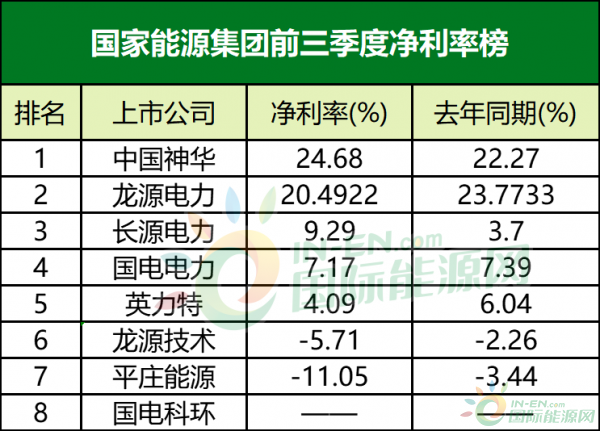

净利率、毛利率普遍出现下滑

业绩变化的原因由很多种,其中净利率和毛利率的增减是关系到公司业绩变化幅度的重要原因之一。从上述几家上市公司的净利率和毛利率发展情况看,只有少部分公司的净利率和毛利率是增长的,大部分公司的净利率和毛利率都出现了不同程度的下滑。

从毛利率变化情况看,只有中国神华和国电电力较去年同期实现微量增长,其余几家公布数据的公司毛利率都较去年同期出现较大幅度的下滑,而从下降幅度看,平庄能源和龙源技术依然属于下滑幅度较大的公司,这也正好对应了两家公司在净利润方面表现不佳的情况。

在净利率变化方面,同样如此,龙源技术和平装能源垫底,只有这两家公司的净利率是负数,而且比去年同期净利率下滑的程度更大。两家公司净利率、毛利率均出现大幅下滑,其中很重要的原因是受到产业发展的影响,一方面是国家在电力建设方面相对布局已经趋于完善,电力相关的EPC项目有所减少,另一方面是受煤炭压缩产能政策影响,一些老旧矿区设备陈旧,煤炭资源枯竭,需要投入更多的资金用于煤炭开采设备的更新和新矿区建设,所以两家公司的业绩下滑在所难免,公司想要扭转不利局面可能需要拓展新的业务,进入新的产业进行布局。

负债水平普遍较低

尽管大部分公司的净利率和毛利率都出现下滑,不过好在整体看,各个上市公司的负债额和负债率都在相对安全的范围,大部分公司的负债率和负债额度在进一步降低。负债率最高的国电电力负债率也较去年同期下降了近6个百分点,各家公司中只有平庄能源的负债率出现略微上升的情况。

从总负债情况看,只有国电电力、平庄能源两家公司出现了较去年同期增长的情况,国电电力涨幅较高,负债总额达2522亿,比去年同期增加了466亿。

国电电力的短期负债较去年同期增加了100亿以上,长期借款也是如此。这或许与该公司旗下部分公司的亏损有关,国电电力为了优化资产,对旗下各个公司的经营情况进行整合,11月13日,该公司发公告称董事会审议通过《关于申请宣威公司破产清算的议案》,同意公司作为债权人向人民法院申请国电宣威发电有限责任公司(下称宣威公司)破产清算。国际能源网记者了解到,截至 2019年9月30日,宣威公司资产总额23.88亿元,负债总额 53.73 亿元,所有者权益-29.85 亿元,资产负债率225.02%。

国电电力通过破产重整这些不良资产,最终的目的也是要将整个上市公司的负债率和总负债额度降下来。国电电力相关负责人表示:“根据国家供给侧结构性改革的总体要求及国务院国资委‘处僵治困’相关工作要求,基于宣威公司实际经营情况,对宣威公司实施破产清算,可以进一步减少亏损,维护公司和股东合法权益。”

这却并不是国电电力第一次对旗下子公司下手,今年9月23日,国电电力全资子公司国电宁夏太阳能有限公司申请破产,截至今年6月底,该公司资产总额7.22亿元,负债总额26.26亿元,所有者权益-19.04亿元,资产负债率363.69%,在岗职工仅16人。

由此可见,国电电力迫于债务整合压力,需要处置公司内部的不良资产,宁夏太阳能和宣威发电或许只是开始。

净资产收益率长源电力最高

上述公司的净资产收益率也普遍不高,除了一些公司的利润水平不高之外,可能与这些公司负债率低有关。公司财务周转率不高也是导致净资产收益率低的重要原因。几家上市公司中只有长源电力和中国神华的净资产收益率超过了10%,一方面是因为这两家公司的净利润涨幅较大,另一方面是公司资产的利用效率较高。具备较好的投资价值。

根据国际能源网统计,长源电力三季财报归属净利润4.95亿,同比涨幅191.7个百分点,这是得益于该公司发电收益的激增。电量增加贡献利润总额 2.4 亿元,其中湖北省用电大增给长源电力的火电方面带来较大幅度的业绩增长。

此外,煤价回落也给长源电力贡献了总额 1.4 亿元的利润,因为2019年前三季度,公司煤机入炉标煤单价约为 739 元/吨,同比去年降幅为 38 元/吨,较去年节约燃料成本约 1.4 亿元。

而英力特、龙源技术和平庄能源的净资产收益率比同期银行存款的利率还要低,在股民看来,并不是理想的投资对象。

中国神华净现金流少了90亿

从上述公司的三季净现金流情况看,中国神华尽管排名第一,但是其净现金流较去年同期减少了90亿,而排在第二和第三位的国电电力和长源电力的净现金流都明显提高了很多。其中国电电力净现金流为52.15亿,比去年同期的20.26亿实现翻倍,长源电力的净现金流增长幅度更为明显,翻了将近7倍。

从经营净现金流情况看,中国神华出现下滑,今年1——9月经营净现金流比去年同期减少了110.6亿,其主要原因在于销售提供的现金数额降低,今年比去年同期销售产生的资金减少了177亿,客户存款和同业存放款项净增加额大幅度减少也是神华经营净现金流比去年减少的主要原因。根据统计,今年前三季度客户存款和同业存放款项净增加额只有6.71亿,而去年同期该数字是84.54亿。

从筹资净现金流看,全部公司都是负数,中国神华的筹资净现金流最少,从财报数据上看,取得借款收到的现金大幅度减少是筹资净现金流减少的主要原因,今年前三季度,神华集团的借款现金只有27.7亿,比去年同期的307.3亿减少了279.6亿。与中国神华不同的是,长源电力则是因为偿还了更多的债务和利息,让公司筹资净现金流出现负值。

在投资净现金流方面,只有英力特一家是正数,这是因为英力特此前投资的项目进入到回收期,今年前三季度,英力特收回投资收到的现金已达5.46亿。相比其他几家上市公司,有不少新增的投资项目尚未到回收阶段,因此上述公司的投资净现金流依然为负数。

综上所述,国家能源集团除了两家港股上市公司尚未发布全部财报信息,可以发现整个公司的盈利主力依然是中国神华,平庄能源和龙源技术目前的经营状况并不太好,亟待扭转困局,企业自身需要转型发展,国电电力则正在向处置不良资产方面发力,今年先后两家子公司破产重整目的就是让公司隐藏的失血点被尽快修复和弥补。长源电力则表现非常突出,尽管自身体量远不及中国神华,但从发展层面看,前三季度的财务表现非常亮眼。

在传统火电亏损、煤炭压缩产能的大背景下,国家能源集团旗下相关的电力公司也在积极寻找突破口,中国神华已经开始利用信息化和AI技术为老电厂注入新活力,据悉,未来,中国神华还将继续深耕煤炭业务,积极拓展电力、铁路、港口、航运、煤化工等多个煤基产业链下游板块,保证中国神华的核心竞争力。作为国家能源集团的一张王牌上市公司,中国神华相关负责人表示:“深化煤电一体化运营是中国神华长期坚持的方向,未来我们还有很多的工作要做!”