时间已经来到2019年末,距离通知发布已经过去2年,而各省专项规划也于近期陆续出台。截至目前,四川、海南、云南、河北的规划已经正式发布,江苏、福建、安徽的规划已发布征求意见稿,河南、山西的规划正在开展环评工作,辽宁的规划刚刚开始编制……

在“十四五”规划期即将到来之际,我们需要认真分析这些规划,以便判断未来一段时间垃圾焚烧发电行业的走向,为行业企业的十四五规划提供依据。

一、行业拐点是否已至?

垃圾焚烧发电行业从来就不是一个市场空间无限增长的行业,垃圾的产生量增速无法满足垃圾焚烧处理能力的持续高速增长。几年前开始,行业内就开始猜测,这个行业何时会迎来平稳发展期。

从已经发布的规划来看,答案似乎已经有了:2021年!

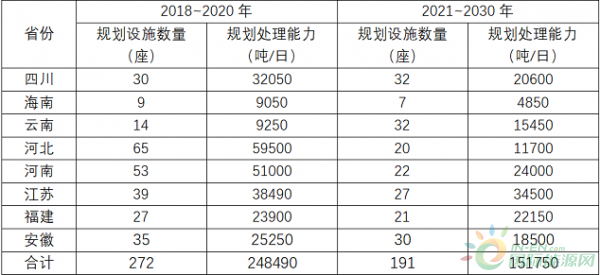

在已经发布的规划中,近期(2018-2020年)规划垃圾焚烧设施合计272座,焚烧能力合计24.849万吨/日,而远期(2021-2030年)规划垃圾焚烧设施合计仅191座,焚烧能力合计15.175万吨/日(表1)。

也就是说,无论是项目数量还是处理规模,未来10年的新增能力还没有近3年的多,尤其是处理规模仅仅是近期的60%左右。

以福建省为例,远期10年的年复合增长率(9.9%)仅仅是近期3年(84.4%)的10%多一些,可谓断崖。如果再考虑到预计2021-2022年建成投产的项目已基本“名花有主”,实际市场上可以去竞争的“公开项目”更加少的可怜。

二、行业寒冬即将来临?

一方面,说垃圾焚烧发电行业即将迎来“寒冬”,未免有些危言耸听了。毕竟这个行业新增项目仅仅是收入和利润来源的一部分,还有很大一部分来自于已投运项目的运营期收入和利润。而且,这部分无论是收入还是利润都是稳定可期且不断增加的。只要企业有一定的项目积累,且注重运营水平的不断提升,日子都应该过得不错。

但另一方面,说垃圾焚烧发电行业即将迎来“寒冬”,也未必那么的言过其实。按照项目建设和运营周期,目前获得的项目将在2年后随着建成投产开始转化为收入,至于利润,恐怕要到达产之后(投产2-3年后)才可以期待,因此,为了补充现金流,前期做大投资规模,通过建设期“回流”建设利润的做法就成为了行业通行的做法。企业对这一方式运用合理,则可以有效平衡现金流,增加资金利用效率。但如果过分依赖建设利润回流,会对项目运营期造成极大的财务成本压力,所谓“寅吃卯粮”,这样的做法,如果有源源不断的新增项目支撑,尚有辗转腾挪空间,一旦新增项目无法保持,资金链条则会面临崩塌危险。从这一角度说,新增项目的放缓,也许真的将是这些企业的“寒冬”。

三、行业发展有何趋势?

基于上述“需求端”的变化,和君认为,行业下一步或将迎来以下发展变化:

1、企业出海或成趋势。随着国内垃圾焚烧发电市场的日趋饱和,一些有能力、有实力的企业必将乘着国家“一带一路”战略的东风将眼光看向海外更加广阔的市场空间,“出海”将成为一种必然到来的趋势。

2、项目并购或将盛行。随着新增项目的越来越少,部分企业将面临资金链紧张的局面,在这种情况下,卖项目或将成为这些企业不得不选择的方式。几年前,行业内的很多人就判断并购将越来越多,但这两年由于政策的鼓励,各地方政府扎堆释放了大量项目(这一点从上面的数据就能看出),将这一趋势推后了,能看到的更多是盛运环保这种实在撑不下去的企业寻求买家的消息。但随着这一轮项目集中释放期的结束,并购这一趋势将加速到来,因为很多企业由于大量的新增项目会导致资金链的进一步紧张。

3、运营外包或将出现。一直以来,垃圾焚烧发电行业企业的发展逻辑都是“一体化”,小则“投-建-运”一体化,大则“投资-建设(EPC)-设备-运维”一体化,但无论如何,运营都牢牢掌握在自己手里,但垃圾焚烧发电厂的运营是一个技术难度相对较高的事情,需要大量的标准、经验、数据的积累,并不是每一家企业都可以做的,这也是为什么大量央国企涌入环保产业却少有人碰固废尤其是垃圾焚烧发电的原因之一。随着新项目的减少,已投运项目的运营效率、运营成本就显得越来越重要,如何提高吨垃圾发电量、如何降低厂用电率、如何减少非停次数、如何减少人员数量等将会成为未来这个行业内十分关注并广泛讨论的话题。在这种情况下,和君认为必将催生专业的运营外包服务公司,“专业人做专业事”的趋势将愈发明显。这些企业大多数将来源于垃圾焚烧发电的巨头,依托自身大量项目运营经验积累,对外输出,但也不排除其他领域的进入者,比如火电企业。

4、技术改造或将兴起。伴随行业越来越重视运营,除了运营水平将受到关注外,设备的热转化效率也将被企业所重视,尤其是考虑到行业发展至今,很多10年前、5年前的焚烧炉、余热锅炉等主设备均存在技术落后、设备老化等问题。考虑到投资,企业往往不会选择推倒重来,更多的会选择通过局部的技改提升效率,增加效益,这样,将会使得局部的改造类技术受到重视,而掌握这些技术的公司,将会迎来发展机遇,这也是民营企业在这一行业施展拳脚的大好机会。

总之,随着行业将迎来平稳发展期,行业将逐渐转入“运营为王”时代,这也符合了和君在3年前判断的“短期看资本、中期看运营、长期看技术”的行业发展脉络。

四、行业企业如何应对?

新的环境下,市场确实很残酷,但也不意味着企业就没有继续发展的空间。总结下来,以下几个方向可供业内企业参考:

1、看周期、定策略。其实,一段时间以来,龙头企业已经在海外开展布局了,但如何选择国别市场、如何选择各市场的进入策略,还是需要审慎处之,毕竟垃圾焚烧发电企业的客户是政府,驱动要素是投资,特点的长周期,这些都是风险的来源。因此,和君建议大家要看准各国别、各城市的城镇化和人均GDP发展阶段,审慎选择市场,并认真评估各地营商环境,合理选择业务策略(做投资运营还是只做EPC)。在这一方面,大家可以回想一下卡万塔、威立雅这些国际巨头在中国的进入时间和策略选择,看看他们进来的时候中国在什么发展阶段,他们在中国投资项目、开展业务为何要与三峰等国内企业合资合作,3-5年前为何又纷纷卖资产、退出?

2、深挖洞、广积粮。既然“运营为王”是趋势,潜下心来练内功总是要务,各企业的负责人以往的眼睛大多盯在市场上,各种资源配置也都在市场端,那么,各位企业家需要“收收心”了,把更多的精力和资源向运营端配置,不是说市场不重要,更准确的讲是运营同等重要。同时,随着并购的大量出现,企业释放出来的项目,一般都不会是边界条件和运营状况良好的项目,这就需要并购方凭借过硬的运营能力,保证在接手项目后有能力快速将各项数字“回正”,而不是成为一块新的“烫手的山芋”。另外,运营外包业务将是业内企业一直梦想的“轻重资产模式相结合”的重要路径,但“打铁还需自身硬”,自己的吨垃圾发电量才不到300,如何外包呢?总之,未来的国内市场,无论如何,运营能力都是一项绕不开的基础能力,除了练内功,别无他法。

3、跳出来、看本质。固废处理的目的是“无害化、减量化、资源化”,这是每一个从业人员都懂的简单道理,但我们真的想明白了吗?从固废的完整价值链来说,焚烧发电只是一类固废(生活垃圾)的一种处理方式,目前国家在大力推进的垃圾分类,本质就是重新审视到底哪些才是“垃圾”,被烧掉的纸、木头、织物等等,真的都应该被烧掉吗?厨余垃圾进焚烧厂,造成大量渗滤液需要二次处理,同时带来垃圾热值整体降低。站在当下的时点上,业内企业恐怕要以垃圾分类为源头,重新审视自己在做的事情,重新规划自己的业务,跳出来、看本质,才是长远发展的康庄大道。