近日,茂硕电源披露,公司控股股东、实控人顾永德和其控股公司深圳德旺投资发展有限公司(以下简称“深圳德旺”)与江西省省属国有企业资产经营(控股)有限公司(以下简称“江西省国控公司”)签署了《股份转让意向协议》,顾永德和深圳德旺拟向江西省省属国有企业资产经营(控股)有限公司或其指定主体转让合计不低于6850万股股票,占公司总股本的比例不低于25%,但其最终持有的上市公司股票不超过上市公司总股本的30%。收购完成后,江西省国控公司或其指定主体将取得上市公司实际控制权。而在此之前,持股30.62%的顾永德,股份质押率已达99.94%,股权转让一旦成功,顾永德将不再控制茂硕电源。

顾永德走到这一步令人感到唏嘘不已,他曾经是创业的新星,LED行业年轻有为的企业家。从最初的业务员做到公司管理层,最后又成为茂硕电源这家上市公司的董事长,如今却要亲手将自己打下的“江山”让与他人,其中滋味又如何评说?

开创LED第一股

茂硕电源董事长顾永德

顾永德微笑着面对这一切,就像他当初创业时的义无反顾一样“疯魔”。顾永德说:“我早在创业之初就做好了九死一生的准备。俗话说‘不疯魔不成活’,而成功往往掌握在少数‘疯子’手中”。

最开始打工,顾永德接触的工作就是与开关和变压器打交道。这段工作经历让他充分了解到变压器相关产品的核心技术、市场空间及行业痛点。多年积累下经验后,尽管他在公司已经位高权重,但他依然决定要放弃一切,开始创业。于是他在1996年,创办了第一家公司,这就是茂硕电源的前身。公司在他的掌控下发展得顺风顺水。之所以转型到LED上,是因为他发现LED灯具深得市场认可,但LED灯具又存在寿命短、发光不均匀和价格偏高等问题,而这一切问题的根源在于LED电源上,于是顾永德决定进军LED电源,因为在他看来这是一片“蓝海”。

人们对顾永德把公司大部分利润投入到LED电源的技术研发中的疯狂举动感到不解,直到2008年,茂硕电源第一批高可靠性的LED大功率驱动电源量产上市,成为北京奥运会开幕的必需品时,人们才蓦然发现看似“疯魔”的顾永德实际很有眼光。

有了2008年的精彩表现,茂硕电源引入了不少战略投资者加盟。2012年3月16日,茂硕电源在深交所挂牌上市,成为了当时国内LED驱动电源行业里唯一一家上市公司。

业绩反复无常

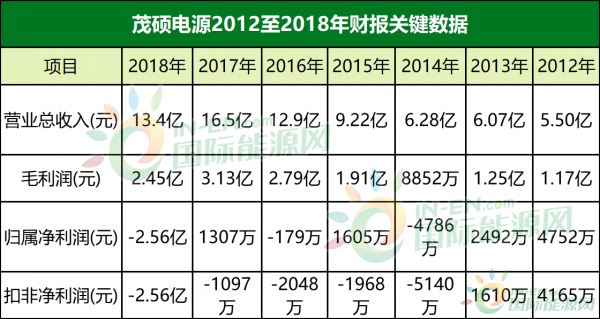

上市之后的茂硕电源并没有像之前顾永德预想的那样一帆风顺,相反,公司一直处在艰难的“保壳”运动中挣扎。从2013年至2018年,茂硕电源的归属净利润就一直处于盈亏交叠状态。2013年归属净利润2492万,2014年归属净利润则为-4786万,2015年又盈利1605万,2016年则亏损179万……

茂硕电源始终保持着一年亏一年盈的状态,并没有被加“ST”标识,但实际上,从扣非净利润看,从2014年至2018年的五年时间里,该公司始终在亏损,尤其是2018年,该公司扣非净利润亏损了2.56亿,甚至比了2014年至2017年亏损额度之和,还多亏了一个多亿。

对于公司业绩的不稳定,茂硕电源总有客观原因推陈出新。2012年上市开始,公司营收、净利润纷纷下滑,公司给出的理由是:“受国际经济形势不利因素的影响,公司全年销售接单未达到预期,整体销售收入略有下降。”2013年茂硕电源归属净利润几近腰斩。年报将原因归结为“行业市场竞争激烈、人民币持续升值导致汇兑损失增加、劳动力成本上升、新增租用的总部办公楼支出等因素影响。”2018年业绩暴跌,茂硕电源再次甩锅给行业大环境,称其公司控股子公司光伏逆变器业务受宏观经济及光伏行业环境影响,客户订单锐减,欠款逾期,退货聚增,导致库存积压,业绩大幅下滑,存在资产减值风险。

而实际上茂硕电源从上市开始,就已经给下一步的发展埋下了雷。惠州茂硕能源科技有限公司(下称“惠州茂硕”)电源驱动生产项目,在上市之初的招股说明书上是盈利的保障,该项目总投资额2.41亿元,建设期为1年。预计项目达产后,年均实现营业收入7.6亿元,实现净利润9356.46万元。而事实上这个项目已于2014年底完工,并逐步投产,但招股书上描绘的场景却并未出现,该项目在投产之前,靠着利息收入还能保持盈利,投产之后就开始亏损,甚至有一种“老太太过年,一年不如一年”的趋势。项目从投产到2018年已经累计亏损了近7000万元。

跨界转型的败局

本应盈利的项目成了业绩的拖累,跨界转型,投资公司却让茂硕电源赔得更多。国际能源网记者从企查查网站查询发现,茂硕电源投资的企业数量高达23家,投资金额最高的有5000万,最低的也有19万。在新能源应用领域,茂硕电源投资控股了海宁茂硕诺华能源有限公司、深圳茂硕电气有限公司;收购深圳茂硕新能源科技有限公司少数股东股权;参股投资了国利英核(浙江)能源有限公司等。在产业并购方面,公司购买湖南省方正达电子科技有限公司56.24%股权。

虽然茂硕电源在投资方面不惜血本,但这些公司却并没有多少给公司的业绩带来正面的影响。国际能源网记者从茂硕电源2018年财报中发现,除了深圳茂硕电子科技有限公司取得了7,529,325.11元、湖南省方正达电子科技有限公司取得了10,393,655.93元的净利润外,深圳茂硕新能源科技有限公司、惠州茂硕能源科技有限公司、海宁茂硕诺华能源有限公司、深圳茂硕电气有限公司等6家公司的净利润都为负值,累计亏损额高达2.08亿元。

投资了多个子公司、孙子公司,盈利者却乏善可陈,更重要的募资失败更加重了茂硕电源的危机。

原来2015年5月,茂硕电源拟募集资金总额不超过8.57亿元投资用于光伏发电项目,预计未来将会给公司带来稳定的回报和现金流入。后来募集资金减少至6.32亿元。虽然募资方案获批,但因保荐机构西南证券被立案调查导致本次募资失败。尽管如此,茂硕电源依然不愿放弃投资光伏电站的梦想,公司在2015年借款3.194亿,除了偿还之前的借款,还投资了江西三个光伏电站项目。光伏电站运营在2017年给公司带来了1.58亿元的营收,但到2018年底,光伏电站营收却降至1.2亿元。

萍乡茂硕新能源安源区高坑镇15MW光伏发电项目现场

比光伏电站业绩下滑更迅猛的是光伏逆变器的业务。根据统计,仅2019年上半年,茂硕电源的逆变器业务下滑88.95%,在逆变器行业被逐渐排挤至边缘化。

增持成泡影 涨薪被实锤

茂硕电源业绩在2018年巨亏2.56亿,与收购、参股多家不盈利的公司有关,而且一笔笔坏账也让公司的亏损层面扩大。这种颓势直接作用于股市,导致公司股票价格接连下跌。为了提振公司股价,茂硕电源曾发公告称:公司董事及高管计划12个月合计增持1000万元至1亿元股份。但实际结果只有公司原董秘、副总经理谢春华(已离职)增持400股,增持价格为6.78元/股,累计增持金额2712元,而其它拟增持人员却并未增持公司股票。公司给出的官方解释是:由于金融市场环境变化、融资渠道受限等客观原因,导致增持计划的实施遇到困难,经审慎研究,公司部分董事、高级管理人员及核心管理人员决定终止履行未实施部分的增持计划。

茂硕电源的大股东不仅没有增持股票,反而一再减持公司股票。2019年3月,公司大股东方笑求减持公司股票90万股,变动幅度占比11.47%,大股东蓝顺明也减持了107万股,变动幅度占比13.64%。2019年6月,方笑求和蓝顺明再次减持公司股票,两人分别又减持了53000股和448300股,2019年9月,两人再次减持公司股票,分别减持73.04万股和32.14万股。国际能源网记者统计,仅今年前三季度,茂硕电源的前十名大股东减持股票数额累计已达629.49万股。

茂硕电源2018年业绩下滑,大股东增持股票也上演了一场闹剧。吊诡的是公司高管却在这一年全部涨薪。2018年报告期内,公司董事、监事、高级管理人员报酬合计387.61万元。其中,董事长顾永德薪酬为90万元,较2017年上调20万元;副总经理潘晓平薪酬为31.59万元,较2017年上调2.59万元;董事会秘书、副总经理谢春华(现已离职)薪酬为30.96万元,较2017年上调1.48万元;财务总监秦利红薪酬为34.53万元,较去年上调7.23万元。上述高管薪酬调整中,董事长顾永德薪酬上调20万元,调薪数额最高。

最后一搏的机会

与股东减持高管涨薪相对应的是,茂硕电源的资产负债率也在随之不断提高,2012年上市当年的资产负债率只有25.48%,截至2018年底,公司资产负债率提升至67.35%,负债总额也从2012年上市之时的2.279亿提高到2018年底的11.48亿,几乎翻了五六倍。公司的净现金流也从最初上市时的2.991亿元降至-0.75亿元。

在资金吃紧的情况下,茂硕电源找到了一个不错的依靠,那就是投身于江西省国资委的怀抱,成为国有控股的企业。国际能源网记者了解到,此次有意收购茂硕电源股权的江西省省属国有企业资产经营(控股)有限公司成立于2009年1月,注册资本高达60亿元,其对外投资的公司超过60家,业务涵盖房地产、化工、旅游、投资等多个领域,从天眼查网站记录显示,江西省省属国有企业资产经营(控股)有限公司已投资企业多达67家,实力非常雄厚。茂硕电源创始人顾永德表示:“通过国资的入主,实现了产融结合,茂硕电源再一次插上了资本的翅膀,给公司的发展带来了新的机遇!”

一旦此次收购达成,江西省国资委就成为茂硕电源的第一大股东,而顾永德付出的代价就是他将要失去对公司的控制权。但对于茂硕电源来说,有国有资本撑腰,公司在融资、参与项目竞争以及回归电力主业方面则大有裨益。

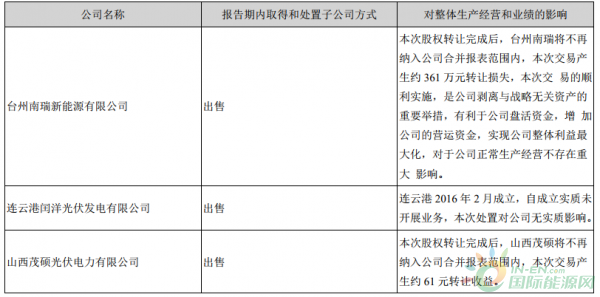

茂硕售卖光伏资产

据了解,茂硕电源在跨界转型吃了败仗之后有意扭转公司的经营策略,将主要精力回归在电源的主业方面。2018年,茂硕电源开始售卖旗下新能源、光伏业务的公司,以此将回笼一部分资金,专注研发电源新技术、新产品。从2019年前三季度茂硕电源的经营情况看,茂硕的经营策略调整取得了一定效果,公司业绩明显比2018年好转很多,除了第一季度归属净利润依然亏损76.8万外,二三季度的归属净利润分别为1734万和3340万。

眼看第四季度即将结束,茂硕电源今年实现盈利应该是大概率事件,投身江西国资之后,茂硕电源能否打破此前的一年盈利一年亏损的魔咒值得期待!