导读

随着电力体制改革深入推进,持续推动电力市场化交易如火如荼地开展起来。近日,国家发改委出台文件,规范开展电力中长期市场交易,鼓励大水电、大核电、高效清洁煤电等跨省跨区优先发电电源与受电省签订5年或10年以上的长期合同。各省市也逐步出台一些电力市场化交易政策,为稳步推进增量配电业务改革和电力现货市场建设试点,不断扩大电力辅助服务市场范围作出指引。国家能源局局长章建华日前表示:预计2019年市场化交易电量2.3万亿千瓦时、同比提高6%,调峰交易电量达到400亿千瓦时。

本文涵盖全国85项电力交易政策,读者朋友可根据文末具体操作方式,一次性全部领走!

国家政策盘点

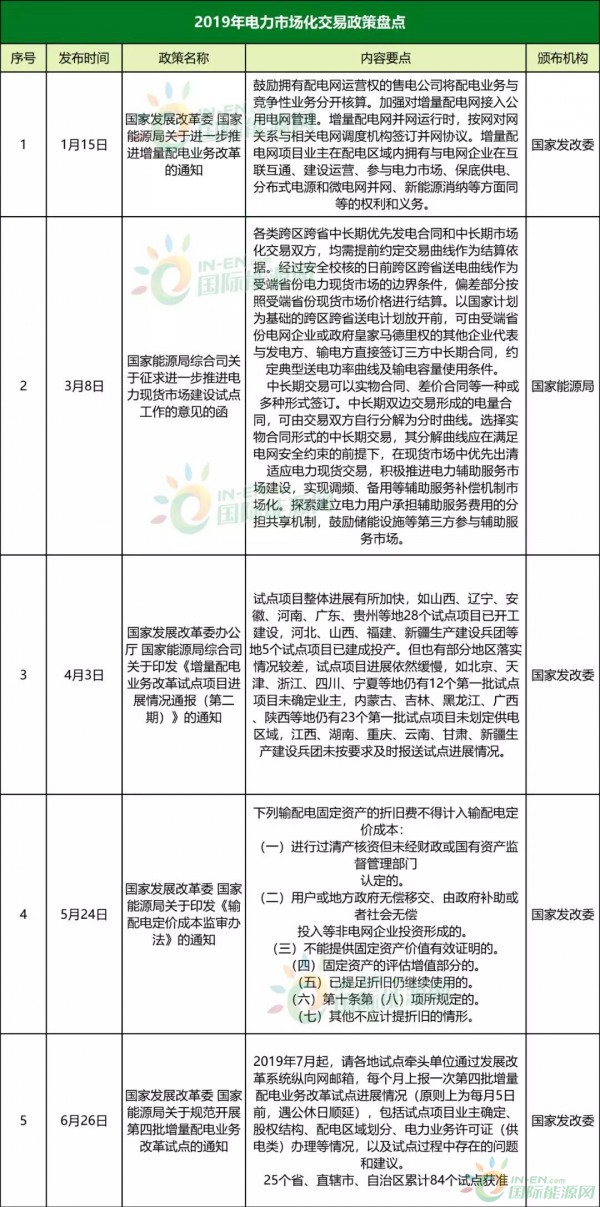

2019年,我国发改委和能源局先后出台了9项相关政策,2019年1月15日最先出台的《关于进一步推进增量配电业务改革的通知》率先为今年的电力市场化交易筑好了政策基石。文件明确了增量配电网并网运行时,按网对网关系与相关电网调度机构签订并网协议。指出增量配电网项目业主在配电区域内拥有与电网企业一样参与电力市场化交易的权利和义务。文件对增量配电网的业主选择、增量和存量的范围进行了明确的归类,对增量配电网的管理和规划也作出了详细的说明。文件指出:增量配电网与省级电网之间的结算电价,按照《关于制定地方电网和增量配电网配电价格的指导意见》(发改价格规〔2017〕2269号)的要求,按现行省级电网相应电压等级输配电价执行。

3月8日,国家能源局综合司发布了《关于征求进一步推进电力现货市场建设试点工作的意见的函》,旨在建立健全电力现货市场运行机制、强化提升电力现货市场运营能力、规范建设电力现货市场运营平台、完善电力现货市场配套机制、做好电力现货市场建设组织实施。此次征求意见涉及了24个方面的内容。其中包含有序引导用户侧参与电力现货市场报价。

4月3日,国家发改委、能源局再发《增量配电业务改革试点项目进展情况通报(第二期)》的通知,此次情况通报总结了截至2019年1月31日,第一批增量配电网改革试点的运行情况,指出第一批106个项目中开工建设的只有20个,建成投产的只有5个,12个项目业主尚未确定,28个项目没有开工。对此,国家也要出重拳打击。

通报内容显示:第一批试点项目原则上应于2019年6月底前建成投运,至今尚未确定业主、划定供电区域的,应于3个月内完成相关工作,并尽快组织开工建设。第二、三批试点项目应于2019年5月底前确定业主、划定供电区域,7月底前开工建设。6月底前仍未取得明显进展的,国家发展改革委、国家能源局将对相关地区和单位开展约谈。试点进展严重滞后的省(区、市)原则上不得继续申报后续增量配电业务试点。

随后的5月24日,国家发改委、能源局出台了《输配电定价成本监审办法》的通知,从制度上确定了输配电价的定价成本,为输配电改革奠定了价格基础。

为进一步推动增量配电网改革的进程,促进电力市场化交易推进,国家发改委、能源局6月26日发布《关于规范开展第四批增量配电业务改革试点的通知》,明确甘肃酒泉核技术产业园等84个项目,作为第四批增量配电业务改革试点。

7月31日,国家发改委、能源局发布《关于深化电力现货市场建设试点工作的意见》的通知,明确了电力现货市场建设中要做到合理确定现货市场主体范围等7大要点事项。

9月份,国家发改委、能源局连出两项政策,9月4日,国家能源局印发《关于加强电力中长期交易监管的意见》的通知,此次通知将电力市场化改革9号文发布以来市场上出现的一些问题进行了总结,并有针对性地提出12项措施规范电力中长期交易,对其进行监管。在电力市场化交易过程中的不正当竞争和串通报价等行为将被严格禁止。

9月29日,国家发改委、能源局综合司出台的《关于取消部分地区增量配电业务改革试点的通知》则把此前的增量配电网改革试点中难以推进的试点剔除出去,截至2019年8月31日,总计24个项目申请取消增量配电业务改革试点,经评估认定,国家发展改革委、国家能源局同意上述24个增量配电业务改革试点项目取消试点资格。

11月5日,国家能源局对上半年我国电力辅助系统发展情况进行总结,截至2019年6月底,新疆、甘肃、山东、福建等近20个省(区、市、地区)的调峰市场已投入运行(含模拟运行、试运行),山东、山西、福建、广东等6个省(区、市、地区)的调频市场已投入运行(含模拟运行、试运行)。

各地调峰补偿表

2019年上半年,通过辅助服务市场产生的补偿费用共45.63亿元,其中通过调峰辅助服务市场产生的补偿费用共39.28亿元,市场月均补偿费用6350万元。

12月21日,国家发改委、能源局再出政策强化电力交易中长期合同的重要性,发布《关于做好2020年电力中长期合同签订工作的通知》,鼓励市场主体协商签订中长期合同时,充分借鉴上下游电价联动机制经验,采用灵活可浮动的价格机制,理顺和打通电力及其上下游行业的价格市场化形成机制。明确未签合同市场主体不享有电力现货交易权利。

地方政策汇总

我国各省、自治区、直辖市也针对国家对电力市场化的发展趋势结合当地环境,设计了地方的政策。

北京市

作为我国首都,北京市发改委出台的电力市场化改革的政策非常干脆,目标明确。1月11日发布文件直接确定了2019年度,北京市市场化直接交易总电量规模拟安排140亿千瓦时。

上海市

上海市2019年出台了5个电力市场化相关的政策,明确了省间清洁购电交易应兼顾市外清洁电源的合法权益和市内发电企业的合理补偿。此外对于省间电价也做出了明确的规定。

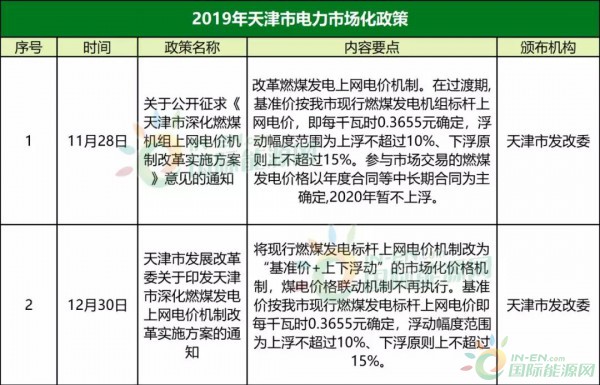

天津市

天津市发改为出台的电力市场化方面的政策集中在火电价格方面,在过渡期,基准价按天津市现行燃煤发电机组标杆上网电价,即每千瓦时0.3655元确定,浮动幅度范围为上浮不超过10%、下浮原则上不超过15%。参与市场交易的燃煤发电价格以年度合同等中长期合同为主确定,2020年暂不上浮。为整个火电价格体系定好了基调。

重庆市

重庆市关于电力市场化的内容主要有三个重要方面。三份文件主要侧重于价格方面的规定。尤其是明确了2020年起具备市场交易条件的,执行“基准价+上下浮动”的市场化价格机制,具体上网电价由发电企业、售电公司、电力用户等市场主体通过市场化方式在“基准价+上下浮动”范围内形成,并以年度合同等中长期合同为主确定。

四川省

四川省在2019年出台了6部政策,进一步扩大和创新电力市场化交易。推进省属电网输配电价改革和同价工作。

江苏省

江苏省作为电力市场化程度较高的省份,2019年出台了9部文件规范电力市场化发展。通过对电力相关企业进行约谈,了解电力企业参与电力市场化过程中出现的问题,有针对性地出台一些措施使电力市场化交易更有实效。

山东省

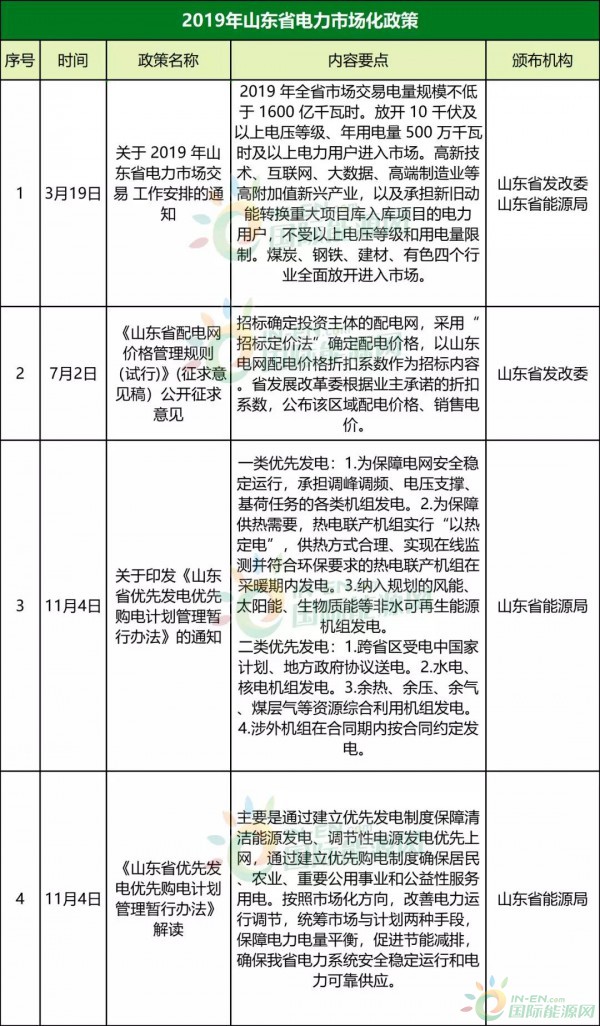

山东省2019年出台了4项电力市场化相关的政策。明确了2019 年全省市场交易电量规模不低于 1600 亿千瓦时。放开 10 千伏及以上电压等级、年用电量 500 万千瓦时及以上电力用户进入市场。高新技术、互联网、大数据、高端制造业等高附加值新兴产业,以及承担新旧动能转换重大项目库入库项目的电力用户,不受以上电压等级和用电量限制。煤炭、钢铁、建材、有色四个行业全面放开进入市场。在价格方面采用采用“招标定价法”确定配电价格。在2019年用户准入标准的基础上,今年山东省将再放开10千伏电压等级及以上、单个户号年用电量400万千瓦时及以上的经营性电力用户参与市场交易。

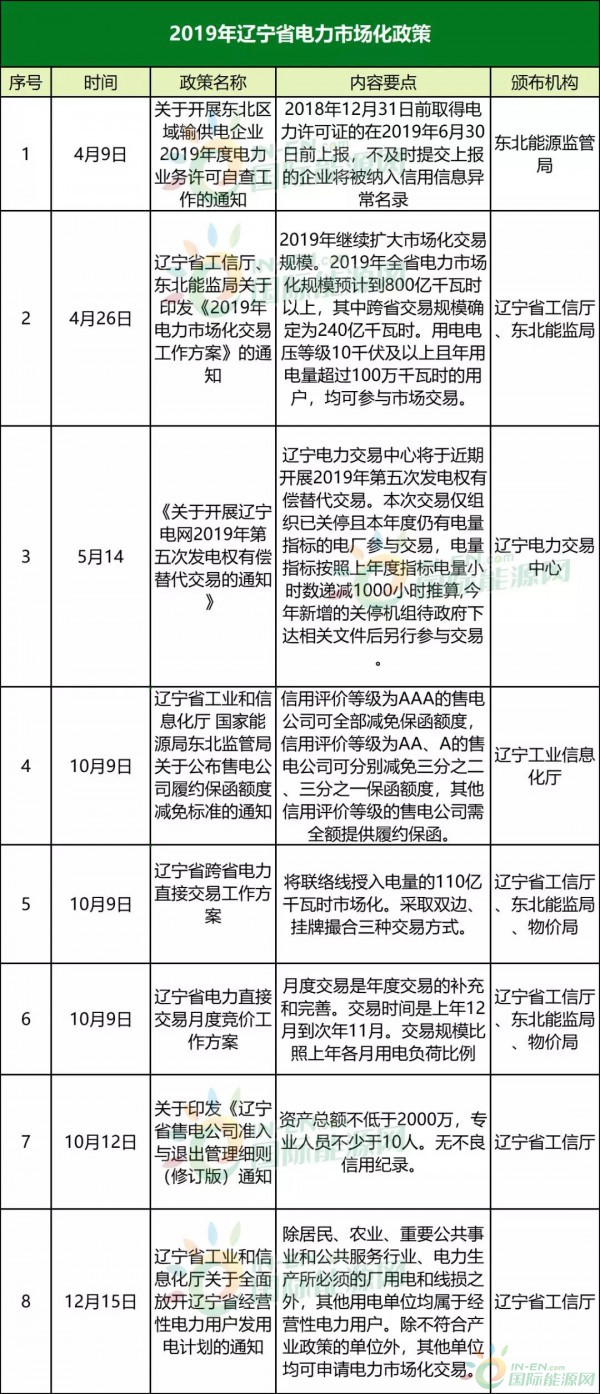

辽宁省

辽宁省关于电力市场化交易的文件主要是辽宁省工信厅负责。从年度到月度电力交易甚至是跨省电力交易的详细规则都非常明确。电力市场化交易的模式也被确定下来。全省40%左右的工商业电量都将纳入到电力市场化的范围内。

吉林省

吉林省在开展电力市场化改革的进程中更侧重于引入竞争机制,降低企业用电成本,对于用电量较大的企业,给予其参与电力市场化交易的资格,对于用电大户来说,参与电力市场化交易可以拿到更实惠的用电价格。

其他省份电力市场化政策

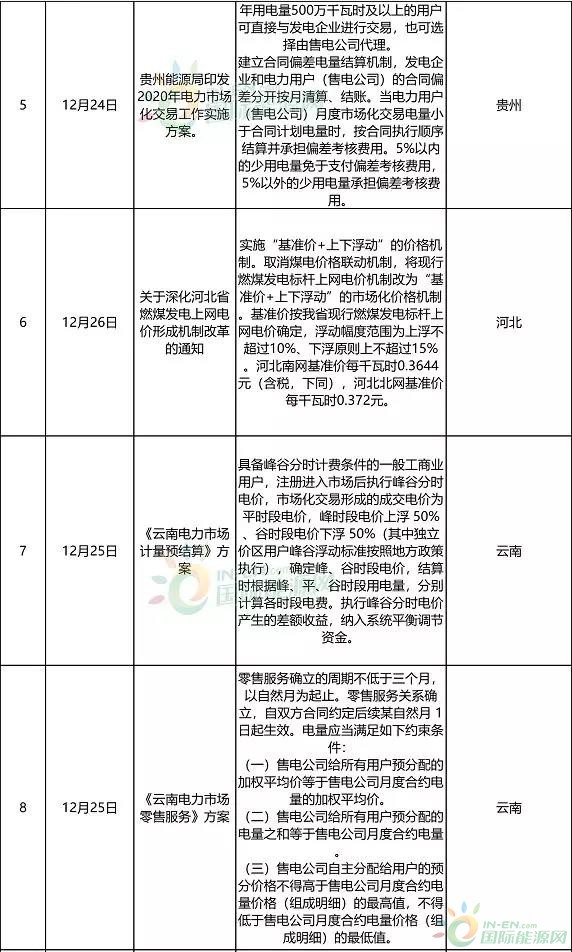

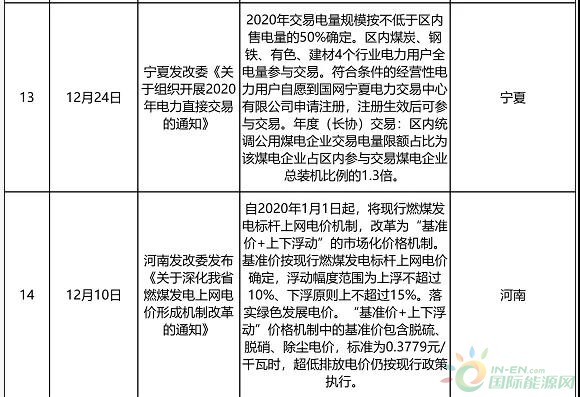

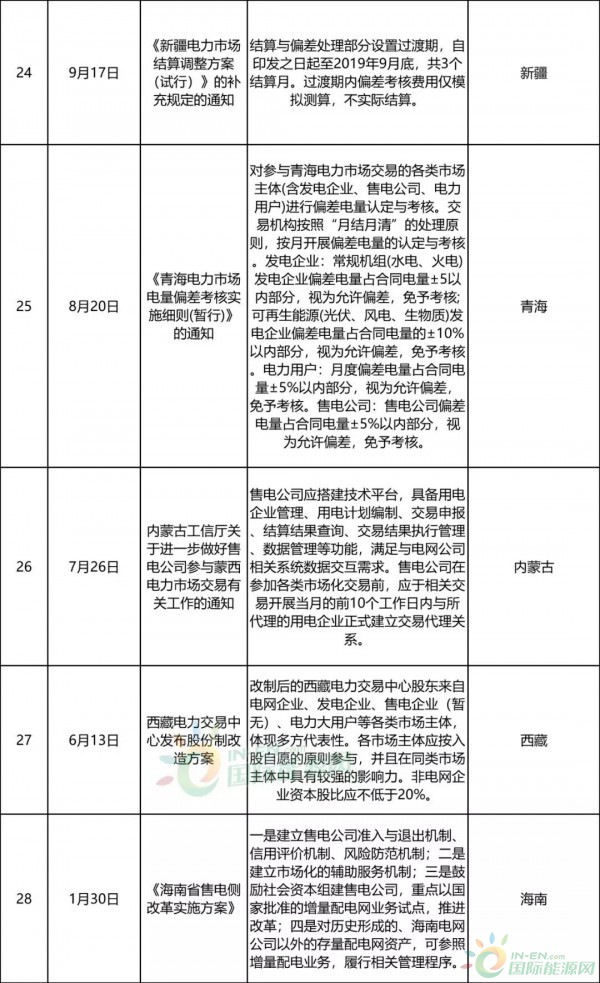

其余20个省份的电力市场化交易相关的政策集中在2020年的一些做法和目标。广东省、贵州省、江西省等多个省区已确定从今年1月1日开始执行新的电力市场化交易政策,大部分省区确定的电力市场化今年的交易规则和电价规则。

2019年上半年,随着浙江、四川、福建、山东、蒙西电力现货市场相继启动模拟试运行,我国首批8个电力现货市场试点全部按计划启动模拟试运行,标志着我国电力市场化改革迈出关键性的一大步。

在增量配电改革方面,国网进一步下放决策权限,通过精简管理流程,有效保证了公平无歧视开放电网接入。

从政策层面看,党中央、国务院在关于电力体制改革和价格机制改革相关文件中明确提出,要坚持“管住中间、放开两头”,有序放开输配以外的竞争性环节电力价格。

从实践方面看,输配电价格改革已经实现了各省全覆盖,“准许成本+合理收益”的定价机制基本建立;各地电力市场化交易规模不断扩大,约有50%的燃煤发电上网电量电价已通过市场交易形成,电力现货市场已初定格局。有专家预测:今年直接交易电量规模将全面放开,2020年全国电力直接交易量将达到53450亿度。