导读

2020年1月13日,宁夏银星能源(简称银星能源)又发重大资产重组的公告了,公告内容仍然是关于7个月前的中铝宁夏能源集团(简称宁夏能源)与银星能源资产重组案。据国际能源网记者统计,这已经是自2019年6月5日银星能源发布首发公告以来,该公司第7次发布关于该重组案的公告了。但是,从公告内容来看,除了审计延期的消息外,其他仍未见实质性进展。而宁夏能源的体量是银星能源的3倍,其难度可想而知。

银星能源努力张开“巨口”,已经融资21亿元用于收购宁夏能源,但要完成此次重组,资金缺口至少还有15亿元,面对如此的资金“重压”,银星能源能否成功“吞下”宁夏能源,似乎还是个未知数。

“过山车”般的新能源业务

截至目前,银星能源主营业务为新能源发电、新能源装备制造和检测、检修服务等,其中新能源发电包括风力发电和光伏发电等。但是,银星能源的业务构成较为单一,前述三项业务分别占到营收结构的81.14%、14.20%和2.95%,这也就意味着在主营业务遇到困难后,其分担风险的能力有限。而以光伏发电和风力发电为主的新能源发电业务,则因为其资源特性,所以本身就具有波动性大的特点。因此,银星能源的经营状况也如同不稳定的风电、光伏发电一样忽高忽低。

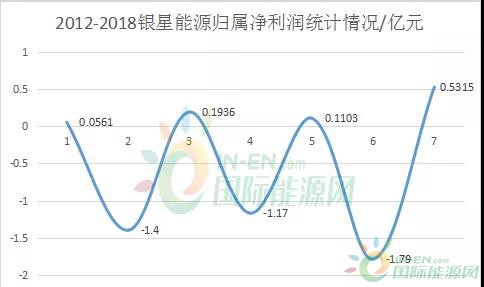

国际能源网记者统计了7年来银星能源的年度归属净利润情况(截止发稿日,该公司2019年年报未公布,故只统计到2018年),发现自从2012年开始,银星能源的归属净利润状况就如“过山车”般飘忽不定,且很有规律的遵循着一年盈利一年亏的“魔咒”——2012年,银星能源实现归属净利润0.0561亿元,而紧接着2013年,就亏损了1.4亿元,2014年又盈利0.1936亿元,2015年则亏损1.17亿元,2016年盈利0.1103亿元,2017年亏损1.79亿元,2018年又盈利0.5315亿元。而根据其最新的2019年三季报,银星能源2019年第三季度归属净利润仅为0.2337亿元,同比骤降68.97%。由此来看,或许2019年又将遵循盈亏魔咒。

此外,我们不难发现,虽然银星能源总能在“扭亏为盈”,但是其盈利年的数字与亏损年实在无法相提并论,并且,国际能源网记者又统计了其2012-2018年的扣非净利润,发现除了2018年外,其它6年的扣非净利润均呈现亏损状态,分别为2012年-0.8161亿元,2013年-1.46亿元,2014年-0.1416亿元,2015年-1.29亿元,2016年-0.2457亿元,2017年-1.6亿元。

所以,这就意味着银星能源的新能源发电业务的经营状况其实并不乐观,只能靠处置固定资产等非经常性损益来勉强维持盈利。随着我国电力体制改革的不断深化,电力市场化交易电价有所降低,使得银星能源的电力销售业务所面临的压力越来越大,企业迫切需要转型发展,改变过于单一的营收结构。

而恰在此时,中国铝业股份有限公司有意将所持有的宁夏能源股权转让给银星能源。对于银星能源来说,这可是转型的一次良机,一定要牢牢把握住此次机会。

“蛇吞象”伴随财务高风险

2019 年 6 月 3 日下午收盘后,银星能源接到控股股东宁夏能源通知,中国铝业股份有限公司有意将所持有的宁夏能源股权转让给银星能源,而银星能源将根据具体情况通过发行股份购买资产或发行股份购买资产结合其他多种支付方式购买资产。

宁夏能源主营业务涵盖火力发电、风力发电、光伏发电、煤炭开采与销售、新能源设备制造等,主要产品包括电能产品、煤炭产品、新能源设备等。受国家经济发展结构调整,煤炭行业供给侧改革效果显现的影响,煤炭等产品价格上涨,宁夏能源近年经营业绩不断向好,2017年度、2018年度和2019年1-3月分别实现归属于母公司所有者的净利润9827.99万元、12360.48万元和22766.70万元。

本次交易通过吸收合并的方式,有利于大股东中铝集团简化持股层级,从而进一步提升国有企业的决策效率、优化公司治理结构。另外,通过本次交易,银星能源与宁夏能源之间在风力发电、光伏发电领域存在的同业竞争问题将得到有效解决。银星能源也可借此机会拓展业务范围,分散公司经营风险。

可以说,这原本是一桩互惠共赢的“好事”,但对于银星能源来说,一个现实的问题便是——宁夏能源”要价”太高。

据国际能源网记者统计,截至今年三季度末,宁夏能源总资产为326.42亿元、净资产79.41亿元,而银星能源总资产仅为94.40亿元、净资产26.59亿元,宁夏能源总资产、净资产分别是银星能源的3.46倍、2.99倍。

而根据银星能源2019年第三季度财报,其第三季度期末现金及现金等价物余额仅有1.76亿元,再加上前文所述的不乐观的经营状况,银星能源要想吞下宁夏能源这头“大象”似乎只能张开“海口”,唯一的途径就是要筹集到更多的资金。

据报道,银星能源已通过各类渠道,累计融资约21亿元人民币,准备用于收购宁夏能源。但是,根据宁夏能源的股本结构,中铝集团为其控股股东,持股比例占70.82%,折合市值为35.59亿元,所以,这就意味着,银星能源要想在相对安全的情况下吸收合并成功,还必须再凑出至少15亿元。

“蛇吞象”式的收购,对于企业来说,玩不好就可能因无法消化而让公司走向灭亡。尤其是大量依靠借外债来完成收购的企业,出现风险的可能性更高。

国际能源网记者查询银星能源三季财报发现,截止到2019年第三季度末,银星能源资产负债率为71.84%,高于67.70%的行业平均水平,债务规模总计67.81亿元,同比增长6.74%。其中,有息负债51.61亿元,占总负债的76.11%。并且,银星能源偿还债务及利息需支付的现金为9.38亿元,而值得注意的是,银星能源2019年第三季度的总营收也只有9.86亿元。结合此前提到的同期期末现金及现金等价物为1.76亿元,与已达15.25亿元的流动负债相比,资金缺口高达13.49亿元!

银星能源的“B计划”

通过以上的分析,我们可以看到,虽然这件事对中铝集团、宁夏能源和银星能源来说是三方利好,但是毕竟宁夏能源的体量对于银星能源来讲,未免还是有些难以消化。在第7次公告中,银星能源也提到,本次重组的审计、评估等工作正在进行,评估报告依照国有资产监督管理的相关规定,正在履行国有资产评估备案程序;标的公司相关资产权属证明文件仍未完成办理,交易各方就重组事项及补充协议仍在协商。而同时,银星能源还披露,其对宁夏能源的财务审计周期从第二季度末延长到第三季度末。这就意味着,交割日期或将再次推迟。

此外,由于本次中铝内部的合并重组案战线拉得过长,这也导致了外界生出一些质疑的声音。

国际能源网记者统计了自2019年6月、银星能源首发公告起,至2019年末的股价K线图后发现,在6月份银星能源发布重组合并预案公告后,其股价一路飙高到9.20,但是,随着重组合并案不断延期,其股价又开始走低,最后竟跌到4.67,甚至比首发公告前还低。这也说明外界对于其重组合并越来越缺乏耐心。

所以,对于银星能源来说,似乎需要考虑 “B计划” 了。

其实,银星能源目前面对的最主要问题,仍然是其主业——新能源发电无法正常盈利,合并重组后,虽然会在一定程度上缓解十分紧张的资金链,但是如果不能做好主业,合并重组就显得有些得不偿失。

目前,银星能源为了合并重组已经募集大笔资金,所以,银星能源的B计划就将主要围绕这笔募集资金来开展。

首先,银星能源需要做的,就是稳住自己的资金链。前文提到,银星能源的资金缺口高达13.49亿,资产负债率为71.84%,单是利息就有9.38亿,短期的高负债率或许是因为公司扩张需要,而如果负债率长期保持高位,势必将会成为公司经营的巨大潜在风险。

其次,值得注意的是,根据银星能源三季报——2019年前三季度实现营业总收入9.9亿,同比增长10%;实现归母净利润2337.2万,同比下降69%;每股收益为0.03元。报告期内,毛利率为31.5%,同比降低11.3个百分点,净利率为2.3%,同比降低7.9个百分点。这就说明,其产品在同行业的竞争中处于相对弱势。而另一方面,或许是因为下半年忙于重大资产重组,其研发费用在二、三季度同比不断降低。并且,一个有趣的现象是,银星能源第二季度末的研发费用就显示为3.902万,而第三季度仍为3.902万,这就意味着其第三季度没有一分钱是用于研发的,同样的现象也在2018年出现。虽然说银星能源的主要业务为发电,处在产业链上游,对技术门槛要求相对不高,但是,每年过十亿的营业总收入,用于研发的仅万分之一,这样的研发投入比例未免太低。

再次,其营业成本自2018年第一季度以来就不断走高,2019年第三季度甚至达到6.754亿,同比大涨31.73%。同时,其2019年前三季度净资产收益率(加权)分别为0.22、1.91和0.90,而这一数字在2018年前三季度则分别为0.50、1.79和2.28。所以,我们不难看出,比起通过购买优质资产来解决自身困境,银星能源似乎更应该考虑加强对已有资产的管理,甚至在必要时候考虑处置一些资产。

最后,中铝集团作为国企投资试点企业,本次优化持股结构的内部重组将引来多方关注。在另一边,如果银星能源能成功消化掉宁夏能源,其发展也将会更上一个台阶。但是,在本次重组中,银星能源显得有些激进,企业因此背上较高的债务,而没有兼顾到企业自身的盈利能力和还款能力。俗话说:“留得青山在,不怕没柴烧。”对于银星能源来说,一次“吞下”宁夏能源难度很大,是否可以考虑部分收购股权,先将一部分宁夏能源消化掉,自己形成比较稳定的现金流和偿债能力,再进一步吸收宁夏能源,一口吞不下“大象”就分十口吞,或许这才是银星能源更好的选择。