一个月的时间股价飞涨140.54%,从14.16涨到34.5元!

(PS:以2019年11月29日和2020年1月20日收盘价统计)

对于这支光伏“妖股”,大家想不到前三季度该公司扣非净利润依然亏损494万的亚玛顿的股价凭啥“疯涨”起来一发不可收拾。

原来在1月6日,亚玛顿发布公告称,近年其已经成为特斯拉合格供应商,2019年开始逐步放量向特斯拉提供太阳能瓦片玻璃等。投资人们看到的是亚玛顿攀上了“特斯拉”这棵“大树”,对其未来的发展持乐观态度,所以一路追涨,导致公司股价疯狂上涨。

“招潮蟹”式双主业

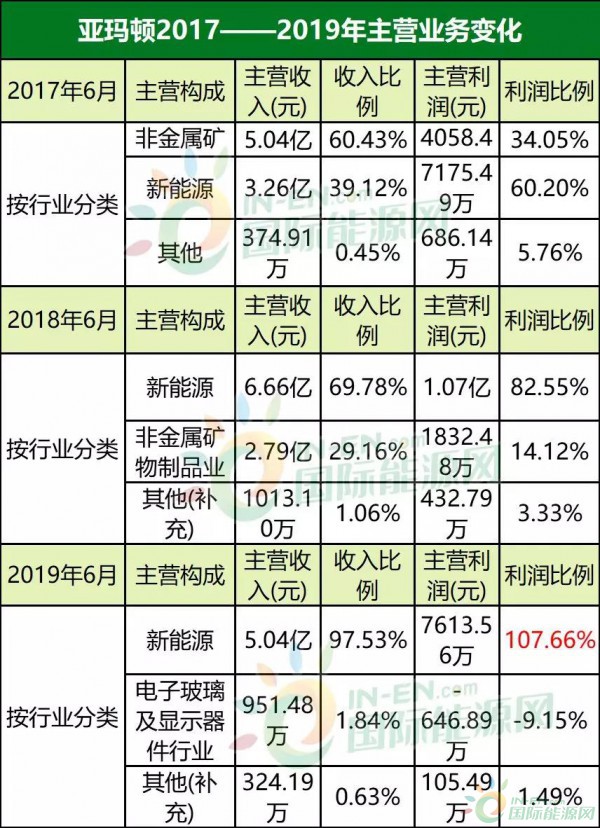

亚玛顿是成立于2006年,2011年在深交所中小板上市。目前的亚玛顿是一家以“光伏+电子玻璃及显示器件”为主营业务的“双主业”公司。其业务涉及光伏减反玻璃、超薄双玻组件、光伏电站、电子玻璃及显示器系列产品。不得不说,亚玛顿的双主业,就像“招潮蟹”一样,一边有巨大的螯钳,一边却是细弱不堪的小夹子。

公司的光伏组件、光伏玻璃等新能源业务就是像巨大的蟹钳一样,让竞争对手望而生畏。随着其在营收占比不断扩大,电子玻璃及显示器业务几乎没有任何存在感。2019年上半年,新能源业务的利润占比甚至超过了100%,达到了107.66%,电子玻璃及显示器业务如果不存在,公司业绩会变得更高。因为该项业务带来的亏损占比接近10%。

这是因为亚玛顿进入电子玻璃及显示器件的时间比较晚,2018年初才宣布进军该领域,而这时进入电子玻璃及显示器件领域明显已经错过了发展的黄金时期。据了解,电子玻璃及显示器件主要用于电脑、电视、智能手机电子屏幕领域。最近无论是电脑、电视还是智能手机的市场最近两年的发展已经开始走下坡路。据国际知名调研机构TrendForce提供的最新报告显示,全球电视品牌的出货量在2019年第一季度达到4987万台,环比下滑24.6%;据另一权威调研机构Gartner的初步调查结果显示,今年第一季度全球PC出货量为5850万部,同比下滑4.6%;2020年1月9日,中国信通院发布《2019年12月国内手机市场运行分析报告》,报告显示,2019年全年,国内手机市场总体出货量3.89亿部,同比下降6.2%。

作为电子玻璃及显示器件主要的下游三大产业,出货量都出现不同程度的下滑,必然会影响到上端的销售,尽管亚玛顿拥有厚度2mm及以下量产玻璃物理钢化线以及全套德国进口玻璃全自动加工线,生产数量为同等日本坂东线的15倍且能减少约15%因搬运产生的不良率,可以提供前盖板、后盖板、玻璃导光板以及全贴合产品,年产能100万片/年等诸多优势,但其电子玻璃及显示器件业务却受到大环境的影响表现欠佳,2019年上半年,该项业务亏损646.89万元。

“妖股”之妖

说亚玛顿是“妖股”就是因为这家公司的业绩近两年来并不算好,股市也表现平常,但近期股价却异常暴涨。

亚玛顿2011年上市之后,公司营收不断攀升,除了2018年营收较2017年出现下滑外,营收平均年增长18.9%,与之对应的归属净利润情况却刚好相反,除了2015年归属净利润同比正向增长44.26之外,其余年份,归属净利润均为负增长。公司净资产收益率也在上市后第二年显著下滑,从2011年的27.12%一下子跌到2012年的3.61%,接下来几年,该公司净资产收益率最低时是-1.06。公司毛利率在上市当年曾经达到53.5%的高位,但后续多年,毛利率不断下降,上市第二年公司毛利率被腰斩,只有23.17%,从2015年开始到2018年,亚玛顿的光伏玻璃产品毛利率分别为15.88%、14.63%、14.59%和10.6%,整体呈下滑趋势。而相比福耀玻璃这样的同行企业在同期超过42%的毛利率,存在不小的差距。

国际能源网(inencom)记者了解到,亚玛顿的毛利率下滑的重要原因在于当时亚玛顿没有自建窑炉生产玻璃原片,由于上游玻璃原片企业逐步深化业务类型,向配套深加工的钢化和镀膜领域延伸,亚玛顿的原片供应难以得到保障,尽管亚玛顿在玻璃的深加工环节有非常强的技术能力,但由于与供货方存在业务竞争,又想从有竞争关系的供货商进货,其做法无异于与虎谋皮。供货方只要略施手段,亚玛顿就要为此付出高额代价。

在2015年前后正是国内光伏市场发展的黄金时刻,双玻组件成为行业新宠,生产大尺寸光伏组件用超薄玻璃是亚玛顿选择的发展方向。他们通过建设一批光伏电站,选择自家生产的光伏组件,在一定程度上起到了引领和示范作用。但对于公司业绩几乎没有特别大的积极影响,没有自己的玻璃原片的产能,就是公司致命的短板。尽管后续亚玛顿自建了自家的玻璃原片生产基地,但此时市场大局基本成型,公司此前的亏损再也补不回来。

2017年亚玛顿年终归属净利润亏损2299万,同比下滑219.78%,因为光伏组件的国内市场竞争愈发激烈,组件价格下降幅度较大,公司的毛利率受到严重影响,不仅如此,公司2017年连续上马五个项目,计划投资12.9亿,大笔财政支出也让公司的财务费用急剧攀升,从2016年的2664万增加到2017年的6902万,涨幅159.08%。2018年,亚玛顿扭转了归属净利润亏损的局面,但公司的扣非净利润却较上一年更严重地下滑,达到-8798万。

亚玛顿此前投资的光伏电站主要是为了宣传自家光伏玻璃,由于2017年投资项目较多,资金压力非常大,短期借款有8.323亿,当年的货币资金只有7.601亿。为了公司巨大的资金压力,亚玛顿选择出售旗下电站回笼资金,不仅如此,公司还因常州经济开发区的一处房产被拆迁获得一笔安置费,才让公司没有因连续两年亏损而被加上“ST”标志。

舍弃是一种无奈

2019年前三季度,公司营收只有8.16亿,较上年同期的13亿减少了4.48亿,同比下滑37.23%,归属净利润只有173万,较上年同期的6424万减少了6251万,下滑幅度97.3%。2019年前两个季度亚玛顿归属净利润处于亏损状态。或许是否极泰来,亚玛顿在2019年第四度迎来了大反转的机会。

国际能源网(inencom)记者获悉,亚玛顿与光伏龙头企业隆基股份签约光伏玻璃供货协议,预计供货额高达15亿元,该合约将持续到2021年12月31日。

1月5日,亚玛顿再次传来消息,与特斯拉签约,提供光伏瓦片玻璃。在虽然签约数额保密,但从股民们的反应看,人们对于合作金额有比较乐观的预期。

人们可以看到的是亚玛顿最近接连爆出利好消息,股价也涨得很厉害,但现在其实并不是亚玛顿股票价格最高的时候。国际能源网(inencom)记者查询该公司以往的股票价格,在2016年11月30日,亚玛顿股票价格达到了巅峰的59.71元/股,从该公司2015年至2017年的股票交易价格可以看出,股票价格大部分时间在三四十元左右,亚玛顿股票价格真正走低是在2018年和2019年这两年的时间,2018年1月31日,亚玛顿股票价格已经最低跌至20.79元,2019年股价在四五月份已经跌到十四五块钱,如今股价暴涨,与其说是受利好消息影响,不如说是股票价值的回归。

有了隆基和特斯拉两位大客户的加持,亚玛顿在2020年应该可以打一个漂亮的翻身仗,但值得注意的是,目前亚玛顿的资金状况并没有得到真正的缓解,此前投入的巨资建设的电站因为补贴不到位等原因,让公司的现金流并不充裕,公司在2019年前三季度的净现金流依然是-1.126亿,想要完成两大公司的订单合约,亚玛顿需要的资金压力不小,售卖旗下电站或许是最快得到资金的方式,但这就要牺牲掉电站带来的稳定的现金流,对于亚玛顿来说,这是比较艰难的一个选择。