传统化石能源日渐枯竭,气候变化和环保问题日益突出,催生了以风电和光伏发电为代表的新型清洁能源突飞猛进,但由于其波动性、间歇性特征,伴随着大规模新能源并网而来首当其冲的是消纳矛盾—弃风弃光始终难以彻底解决。对于消纳问题,各利益方站在不同的立场,从资源禀赋、规划、政策和制度多个方面提出了很多建议,但效果并不理想。新能源消纳是一个系统工程,与电源结构、电网互联程度、负荷特性休戚相关,需要政府、电网、发电企业和用户共同努力 。

1、新能源为什么会有消纳问题?

宏观上看,新能源消纳既有新能源发电本身友好性不高的问题,也有电力系统自身调峰能力不足的问题,源网友好性是新能源消纳问题的主要症结。

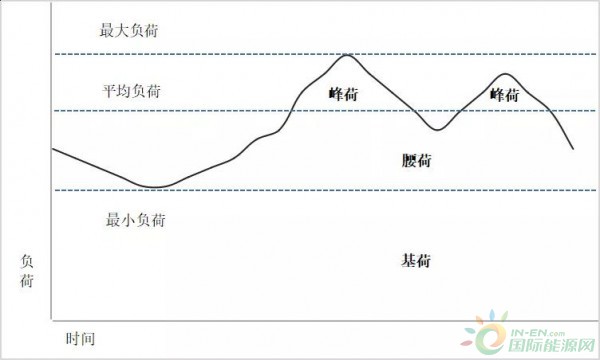

电力系统由负荷、电源、电网三部分组成,其具有供需动态平衡特征,即电力商品的发输配用全环节必须同时完成,且电力不易大规模存储。这一特征,决定了新能源电力消纳是电力(功率)的瞬时平衡,而发电量只是消纳结果的体现,不能作为衡量消纳好坏、横向比较的指标。长期以来,由于对电源结构规划的重视不够,没有充分认识“基荷、腰荷、峰荷电源结构”这一概念,导致电源装机容量虽然富裕了,但系统调峰问题却更加突出。发达国家十分重视合理的电源结构,使基荷、腰荷、峰荷电源保持最佳比例。如果要用国外一些国家的消纳水平与中国作比较,那么首先要从电源结构这一主要“硬件”比起。

电力负荷曲线示意图

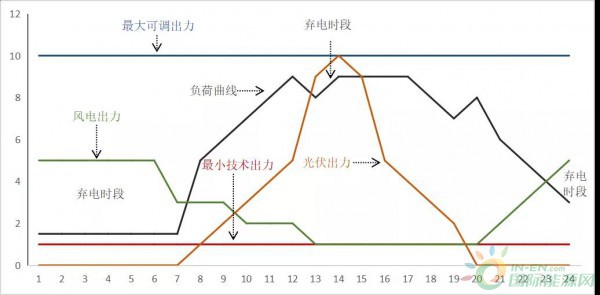

新能源(如风、光)能量密度低、稳定性较差,其发电具有波动性、间歇性,反调峰特性、极热无风、极寒无光等特征,即系统需要电力时新能源发电少甚至没有、系统要减少发电出力时往往又是新能源大发时段,这会让系统调峰矛盾雪上加霜,也就形成了所谓的“弃电”时段。负荷低谷期,日内是夜间、年内是冬春两季,负荷水平接近常规机组的最小技术出力,这时系统接纳新能源的空间较小,但恰恰是风电大发时段;负荷高峰期,如夏季大负荷期,需要电源发电,但又属于小风季节。光伏发电与风电虽有一定的互补性,但整体上并没有改变新能源的出力特性。

新能源消纳理论示意图

因此,当新能源发展初期,规模较小,全额收购是有保障的;但当新能源处于高速发展期,大规模新能源并网,足以改变地区电源结构和发电特性,消纳问题会逐步加重;如今,我国新能源(风、光)装机容量占全国装机的比重超过20%,局部地区超过50%,电力系统特性正在发生变化,新能源消纳问题将会成为电力系统规划运行的一个重要课题,也从单纯的技术问题更延伸至“利益之争”。

2、新能源消纳的“利益之争”

理论上,风电、光伏发电具有零边际成本的经济效益和零边际排放的环保效益,但其利用小时数偏低,风电大多不超过3000小时,光伏发电大多不超过2000小时,大规模并网运行将会拉低电力系统整体利用率,需要从系统整体经济性的角度去衡量新能源发展规模的上限。

新能源在电力系统中的地位。没有新能源接入时,系统备用只需要考虑负荷波动;有新能源接入时,系统备用需要考虑负荷和新能源两者的波动,增加了系统运行成本。当前,我国风电、光伏发电装机占比20.6%,消纳市场已经捉襟见肘,但全年风光发电量仅占8.6%。2017年,德国风电和光伏发电装机占比46.6%,全年风光发电量占17.8%。新能源要成为所谓的“主力电源”任重道远。

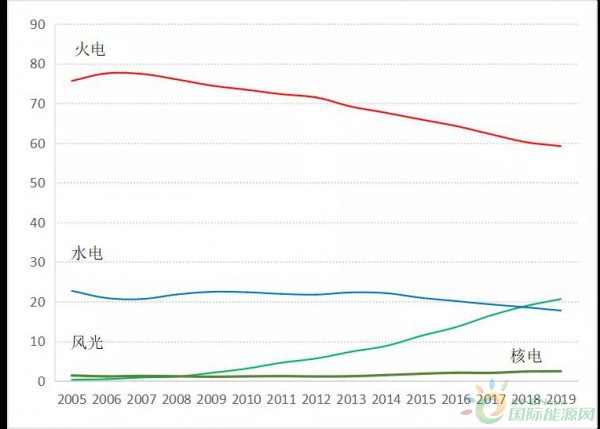

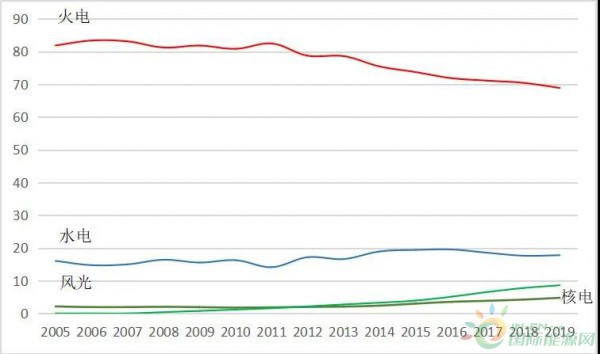

全国电源结构演进(2005-2019年)数据来源:中电联统计数据整理

全国发电量结构演进(2005-2019年)数据来源:中电联统计数据整理

新能源与其他电源。为保障全额消纳新能源电力,负荷低谷、新能源大发时段,其他电源若深度调峰,要付出高昂的调峰成本。新能源出力变化快,当以煤电机组为主的常规电源深度调峰,导致制粉、除灰、油、汽、水等系统频繁调整,电厂设备磨损大、煤耗高,不安全、不经济运行,迫使部分低碳机组高碳运行。随着大规模新能源并网,如果过分强调新能源全额收购,新能源发展只片面强调成本需求,而不注重系统友好性的提升,则其大规模发展会让其他电源背上沉重的调峰负担,也限制了新能源发展的空间。

新能源与电网建设。2018年,国家能源局印发《关于减轻可再生能源领域企业负担有关事项的通知》(国能发新能〔2018〕34号),其中有一条是“电网企业负责投资建设接网工程”,由此可以看出,新能源配套接网工程最起码是低效投资。大规模新能源接网和外送工程建设,由于其利用率低(即使按风电年利用小时数3000小时计算,电网工程超过60%的时间处于闲置状况),虽可纳入电网输配电价,但在现行核价规则下,其投资仍难以取得合理回报,这给新能源富集区域的电网企业背上了沉重的负担,又会变相地形成了区域间的“交叉补贴”。

3、提升新能源消纳能力和整体经济性

新能源发电是多学科技术成果应用的结果,其发展仍需要技术进步支撑。新能源消纳是系统工程,要用系统思维破解消纳矛盾。

新能源发电不能只追求成本下降,也要主动加强功率预测、控制技术和故障穿越等技术创新,增强新能源发电的可预见性和可控性,这是打开新能源更大规模发展空间的主要技术手段。

电源发展要按照“基荷、腰荷、峰荷电源结构”这一概念,增强电力系统的调节能力,避免被迫新增大量电源但利用率持续下降的现象,提升系统整体经济性,为新能源消纳创造条件。

电网发展要充分应用智能电网技术,研究建立与新能源发电相适应的规划、运行技术标准,充分发挥新能源接网工程和外送通道的效率效益,减轻大规模新能源接网和外送的投资压力。

用户侧应建立适应新能源电力特征的价格机制,推动实现源网荷互动的透明电力市场,让使用清洁电成为全社会的共识,共同推动新能源电力消纳。

电化学储能的技术进步是电力系统和新能源发展的利好,可在电力系统源网荷三方面同步应用的技术,也是有可能改变传统电力系统规划运行的一项重要技术。

4、风光发展的尾声?元年?

1986年4月,我国第一个风电场在山东荣成并网发电,装机容量165千瓦,年发电量33万千瓦时。到2019年底,我国风电装机容量2.1亿千瓦,年发电量4057亿千瓦时;光伏发电装机容量2亿千瓦,年发电量2238亿千瓦时。当前,我国风电和光伏发电装机容量超过4亿千瓦,95%的利用率目标使得发展与消纳矛盾更加突出,上网电价已处于全面平价时代的“前夜”。今年,要应对的一个重要问题是“抢装潮”,大规模风电和光伏发电项目集中并网,对产业链上各环节的产能都是重大的考验,狂欢之后是大幅回落还是开启高质量发展,这是一个值得思考的问题。如德国,补贴方式改变后,2019年风电装机增速大幅下滑。

2005-2019年全国风光装机增速与占比

新能源发展的原动力没有变。《巴黎协定》主要目标是将本世纪全球平均气温上升幅度控制在2摄氏度以内,并将全球气温上升控制在前工业化时期水平之上1.5摄氏度以内。国家电网公司提出了到2050年实现“两个50%”的重要判断,即“2050年我国能源清洁化率(非化石能源占一次能源的比重)达到50%和终端电气化率(电能占终端能源消费的比重)达到50%”。从技术和商业开发成熟度上看,风电和光伏发电仍是近阶段新能源发展的主力,实现平价上网后,风光发展不再需要国家补贴,具备了基本的竞争力,进入了新的发展阶段,仍会保持一定的发展规模和速度。

新能源发展的基础没有变。风光发电成本仍呈下降态势,单机容量不断增大,发电效率进一步提升,可保证新能源项目保持一定盈利能力。根据国际可再生能源署(IRENA)在《未来风能》报告预测,陆上风电应用的涡轮机单机容量将从2018年的平均2.6兆瓦(叶轮直径110米)增加到2025年的5.8兆瓦(叶轮直径170米)。2020年1月27日,美国国家可再生能源实验室(NREL)最新发布了全球太阳能电池实验室最高效率图:单结钙钛矿-硅叠层太阳能电池的最新效率为29.15%,这是由德国海姆霍兹柏林材料所(HZB)创造的;NREL刷新了双结砷化镓薄膜太阳能电池的效率,并获得了32.9%效率。

系统解决新能源消纳问题的共识已经形成。国家发展改革委安排新能源项目,要求以落实消纳条件为前提。2019年,关于检查《中华人民共和国可再生能源法》实施情况的报告全文发布,提出针对可再生能源发展的新形势、新问题,适时启动修订可再生能源法,统筹解决消纳问题。“弃电率并非越低越好”、“以合理利用率引导新能源高质量发展”等研究成果引起关注,对于新能源发展客观规律的认识愈发清晰,这必将促进各方更客观地认识新能源发展与消纳,有助于形成合力。

2020年,是风电和光伏发电“平价上网”的前夜,我们有理由相信这是新能源发展的元年,由此进入高质量协调发展阶段。