在全球动力电池产业格局中,韩国人是最大的X因素。

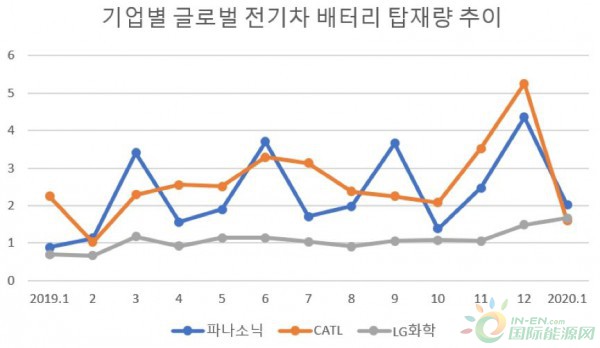

(单月装机量,蓝色线表示松下,橙色线表示宁德时代,灰色线表示LG化学)

2月份,中国受新冠肺炎疫情的影响,国内开工率非常低,可以预见的是,LG化学仍然将超过宁德时代。

进一步说,整个一季度的装机量,宁德时代不敌LG化学是大概率事件。

过去几年,受限于中国市场补贴政策的调整,韩国厂商错过了中国这个处于井喷中的全球最大电动车市场。

韩国人把业务的重心放在了欧美等国家。

在这期间,宁德时代不断地在国内收割订单,市占率超过50%。

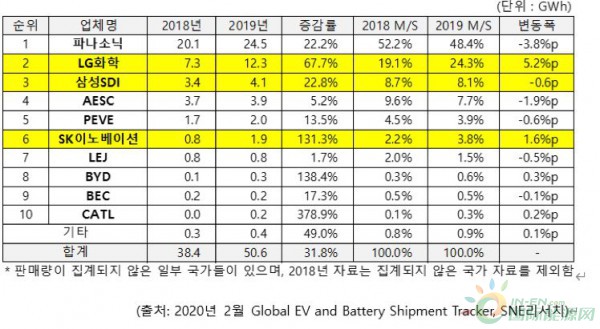

在国际市场方面,根据SNE Research公布的数据显示,2019年全球市场除掉中国市场和松下(松下对特斯拉的供应量占主要比例,不具备参考性,可视为杂音)之后,总装机量为26.1GWh。其中,LG化学为12.3GWh,占有率达到47%。

LG化学在中国以外全球市场(不含松下)的地位,几乎等同于宁德时代在中国的地位。

这几年,宁德时代和LG化学互不干涉,没有交集,分别在两条平行线上服务着各自的客户。

随着白名单的放开,一直在欧美地区经营的韩国厂商们开始进入中国市场分食,中韩开始短兵相接。

此时的韩国人正在疯狂地补充弹药,大肆收揽订单,开始猛烈地向电池行业霸主的地位发起了冲击。

一

“LG成立71年来最大的耻辱是,1998年把半导体业务交给了现代电子。”——LG化学前董事长具本茂

LG争霸电池的决心

1968年春,三星创始人李秉喆在自家的高尔夫球场会见了LG创始人具仁会。

在此之前,两人已经做了十多年的儿女亲家。更早之前,两人都曾在一所小学读书。

但是李秉喆的一句话把具仁会激怒了,“老董事长,三星将来也要做电子业务。”

此时,LG的前身乐喜化学已经在十年前成立了金星社,进军电子行业。而三星则一直在做化肥、调味料、糖和羊毛。

让具仁会气愤的是,两人之前的业务井水不犯河水,但现在,老朋友、儿女亲家三星来抢生意了。

第二年,三星电子创立。同年12月,具仁会因脑瘤去世。

两家的关系自此恶化。

后来的故事大家都耳熟能详了。目光敏锐的李秉喆选择了半导体,在两代人的经营下,终于登上存储芯片的世界之巅。

而同样投身于半导体的LG集团,则被迫于1998年,在韩国政府的主导下,将半导体业务委身于现代电子。再后来,这一业务更名为海力士,SK再将其纳入囊中则是后话。

近年来,LG不仅在半导体业务失利,手机业务、面板业务也纷纷陷入泥潭。

LG集团到了第四代接班人具光谟的手中,和其他的财阀企业相比,已经拿不出太多有竞争力的业务,存在感越来越弱。

如果不是抓住了电池业务这颗救命稻草,市场上恐怕更难听到LG的声音。

LG化学在欧洲的客户基本上囊括了除了宝马之外的所有大型车企。作为欧洲大陆上几乎唯一的动力电池现有产能(三星SDI供应范围较小),传统车企的电动化路线几乎都要仰仗LG化学,近两年新出的车型基本上也主要搭载LG化学的电池。

1992年,LG前董事长具本茂因为发现了二次充电电池这个机会而欣喜若狂,他认为这将是个重要的增长点。

可能是由于LG的半导体业务是在他的任下断送的,这段切肤之痛让他寄希望于能在显示器、电池、LTE通信等领域制霸。

在犯下了昂贵的错误之后,LG将重注压在了动力电池领域。

近年来,LG以每年超过3万亿韩元(约合25亿美元)的资本支出砸在了动力电池领域。

为此,2018年LG化学发行了2.16万亿韩元(约合18亿美元)的债券,2019年发行了2.64万亿韩元(约合22亿美元)债券。

LG化学在拿客户方面更是毫不手软。最近,Lucid被曝也将使用LG化学的811圆柱电池,而这家厂商最早是打算使用三星SDI的电池。

降本和价格战

长长的客户名单下,LG化学把降本当作企业生存的核心逻辑。

为了实现降本,LG化学疯狂地与上游矿商、材料商签订长单协议;疯狂地在全球扩建产能;疯狂地签下能签的所有客户。

在LG化学看来,所有的一切都是规模的游戏。扩大产能规模,可以提升设备、人力等资源的利用效率。通过规模效应,平摊生产过程中产生的三费、能耗以及原材料等综合成本,从而降低电池价格。

把规模看作竞争中的关键因素,以至于LG化学敢于以未来的价格签订当下的供货协议。

圈内也流传着LG化学亏损签单的传闻。就连韩国人也认为,LG化学波兰一工厂,是LG几乎不可能赚钱的工厂。

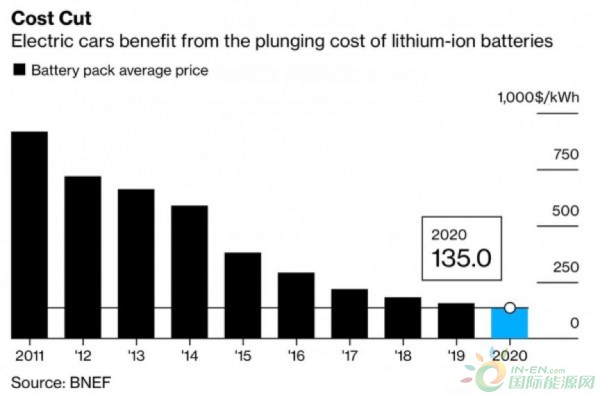

据韩媒theelec报道,LG化学CPO(首席生产和采购官员)金明焕表示LG化学为大众MEB供应电池的价格是120美元/kwh。这个价格比彭博新能源财经(BNEF)预测的2020年均价135美元/kWh要低15美元,以LG波兰一工厂的情况来看,这几乎是个包赔的价格。

这种亏损做买卖的心态,韩国人是不陌生的。

曾经的半导体领域是日本企业的天下,三星杀进来的时候,和日本企业相比毫无竞争力。为了能在存储芯片领域站住脚,三星电子曾经连续亏了十几年没有放弃,其中1983年亏损了3亿美元,这在当时不是一笔小数字。

(注:LG的亏损主要是由于储能火灾以及波兰电池厂亏损)

亏损占市场的战略,非常考验企业对技术的判断以及战略定力。

如果技术路线按部就班,不发生大的变化,LG的这种打法就能发挥最大的能量,行业会出现马太效应,赢者通吃。

LG争霸的障碍与机会

一旦行业内的技术路线发生了改变或者新技术的应用突飞猛进,这种在原先路线上投入重注的企业,很难快速转身应对变化。

LG波兰电池厂持续了将近一年的产能危机,是这一情况的最好缩影。

受限于LG波兰工厂的产能问题,捷豹I-PACE、奥迪e-tron接连停产;奔驰EQC也因为LG化学供应不足,削减产量。

LG之所以会出岔子,是其希望通过运用新的技术方案来降低成本。

韩国媒体在去年底通过一则视频描述了LG波兰工厂的问题。2019年4月份,LG化学在波兰工厂启用了宽幅的电芯产线,但由于更宽的涂布机对于制程要求更高,LG化学没有搞定一些关键问题,导致电芯良品率下降。而LG之所以这么做的初心,是为了提高生产效率,进而降低成本。

但事与愿违,波兰工厂不仅没有降低成本,还陷入更大的亏损之中,来自客户的频频投诉就更不用说。

而层出不穷的新技术、新方案,更是让选择走“规模路线”的厂商头疼不已。

不论是CTP方案、磷酸铁锂的复兴,还是尚在实验室的固态电池,这种会颠覆LG化学现有产能的未知数,都是LG化学这种规模型厂商想要努力去消灭的不确定因素。

由于LG的主要产能是软包电池,而软包电池由于电芯强度不够,并不适合做CTP方案。在中国厂商纷纷做起了CTP方案,希望通过提高成组率来降低电池成本的情况下,LG波兰工厂的大电芯降本方案却做的异常吃力,并且效果也不好。这种技术选型的迭代,是LG的最大隐忧。

虽然LG在电池业务上拥有足够的人才积累,规模效应也可以高效地覆盖掉研发成本,使得LG可以投入更多的研发费用,占领技术制高点。但空有技术可不行,企业的战略判断以及老板们对技术的理解,更为关键。

现任LG第四代掌门人具光谟在2018年就任,在此之前,他在LG电子工作了12年。2018年11月,他请来了3M全球运营副总裁辛学喆担任LG化学CEO。

从这个阵容上来看,LG化学的老板们缺少电池领域经验,LG的战略基本上在延续过往的判断,或是老板们通过其他技术高管的二手信息来做判断。在行业出现变动的情况下,非专业背景的负责人能不能敏锐地察觉到,让人为之捏一把汗。

在这一点上,中国的动力电池厂商们则明显要领先的多,不论是技术出身曾毓群,还是“电池大王”王传福。从磷酸铁锂到三元,再到CTP以及铁锂的复兴,宁德时代们对技术路线演进的判断,是领先于韩国对手的。

但是,韩国厂商拥有丰富的国际化经验,全球化的布局使得他们可以在全球范围内掘金。被中国市场关在门外的这几年,LG化学的全球化进行地如火如荼。

而中国的厂商们,因为国内市场的补贴红利,也无暇外顾,在全球化的布局上,基本为零。

全球化的供应链,全球化的客户,全球化的工厂,使得LG化学这个国际化的“宁德时代”已经非常游刃有余地游走在全产业链上。

全球化不仅在规模上拥有巨大的优势,其抗风险能力,也在此次疫情中得到了印证,相信中国的动力电池厂商们自有体会。

而其他同样走规模化路线的厂商,则是LG化学的敌人。

宁德时代就是LG化学最大的敌人。

这二者之间一旦开始相遇,就一定会拼杀到底,直到分出胜负。

二

“我们将不着眼于外部增长,而是将通过确保领先市场的差异化技术,追求基于利润率的增长”——三星SDI CEO全永铉在股东大会上发言

三星SDI的经营思路

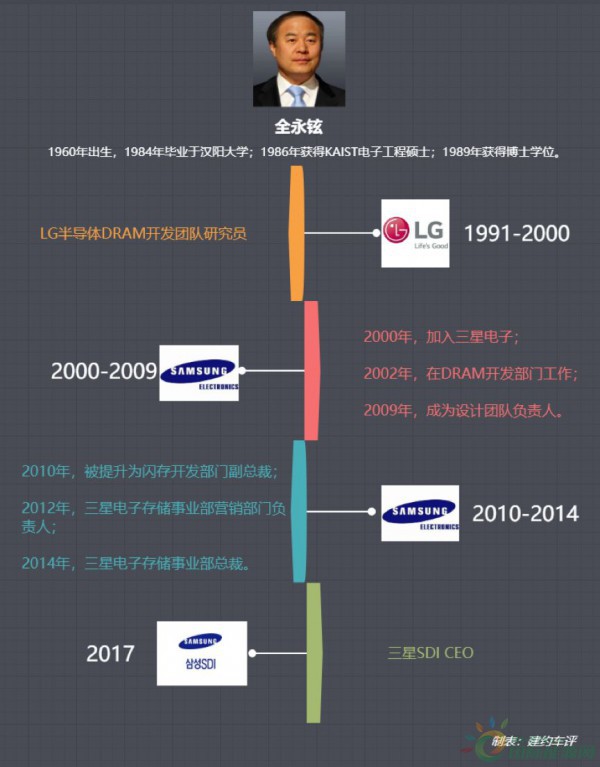

2017年2月17日凌晨5点半左右,三星集团实际控制人李在镕,因深陷韩国总统亲信干政事件被捕。一直到2018年2月5日,在被关押了353天之后,李在镕才走出了看守所。

李在镕的被捕并没有让三星停摆。2017年2月28日,三星SDI公布了新任CEO的人选——原三星电子存储部门总裁全永铉。

这位来自半导体部门的高管是来救场子的。

2014年之前,三星SDI的电池业务处于微利状态。从2015年一季度开始,三星SDI开始了连续9个季度的运营亏损。2016年,更是由于Note 7的“电池门”事件,将三星整体品牌形象拖入谷底。

空前的压力下,三星派出了重将。

在三星内部,三星SDI新任CEO全永铉与三星电子董事长权五铉、三星电子副董事长金基南并称为三星半导体神话的引领者。名人堂的感觉有没有?

全永铉正在三星电子时,曾在生产效率和工艺技术改进方面做出重大的贡献,使得三星内存半导体快速增长。三星也寄希望于这位CEO可以带领电池业务走向盈利。

为了避免亏损,全永铉的其中一条经营思路是,把承担原材料上涨的风险转加给下游客户,使得三星SDI不承担盈利下降的风险。

而他在上任后最多对外界提及的名词也是技术。他认为三星SDI需要凭借领先的技术引领市场,就像他们曾经在半导体领域那样。

“不亏损”策略

三星在对待客户时,不像LG化学那样激进,客户范围自然也不像LG化学那样广,仅有宝马、戴姆勒、沃尔沃、大众等少数客户的部分车型。

对待客户佛系的态度,使得三星这些年经常损失订单。

三星SDI一直都是宝马的合作伙伴,从i3开始到i8,三星一直都是宝马的核心供应商。

2009年,三星与博世的合资公司SB Limotive与宝马确立MegaCity车型(i3的前身)和i8的合作关系时,宁德时代离创立还有2年。

2019年11月,宝马在分动力电池订单蛋糕的时候,给了宁德时代73亿欧元,而三星SDI只收到了29亿欧元的订单。

三星SDI在2017年下半年开始为特斯拉的储能项目供应圆柱电池,甚至也传出了将要向特斯拉上海超级工厂供货的消息,但是最终拿下特斯拉的是LG化学和宁德时代,而不是三星SDI。

另外,特立独行的三星也并不热衷与整车厂建立合资公司。而像LG化学与通用汽车,SK创新与北汽,都成立了电池合资公司,松下与特斯拉、丰田,宁德时代在中国的合资电池厂就更不必说。

合资公司作为预定未来产能最稳定的方式,高冷的三星似乎没有兴趣。

“技术为王”策略

希望通过技术引领市场,而不是通过扩大规模去参与竞争,使得三星在节奏上总是慢那么半拍。

在这一轮的产能军备竞赛中,三星SDI是最不上心的那一个。到2020年,三星SDI全球总产能目标是32.5GWh,这一目标不到LG化学的一半。

但同时,三星对于技术方面的投入又非常重视。

三星SDI在2月19日宣布,已向锂电设备厂商Philoptics采购了20台叠片机用于匈牙利工厂,2021年启用,用于生产第五代电池。

据韩媒引用消息人士称,三星将使用NCA材料生产下一代电池“Gen 5(第五代电池)”,这是三星首次将NCA材料用于方形电池。

据韩媒分析,预计三星SDI将NCM622和NCA81??掺杂,然后使用高压电解液。

之前由于NCA的不稳定性,一般只应用于圆柱电池上。NCA电池在充放电过程存在严重的产气,导致电池鼓胀变形,一般采取耐压的小型圆柱电池壳来制作NCA电池,降低了产气量以控制电池形变的问题。

NCA材料是日本企业的强项,韩国生产太少,大规模用于车用电池还没有先例,三星和LG虽然都有圆柱电池,但都是NCM材料,产量不够是主要原因。

新材料的应用加上叠片工艺,三星预计可以将能量密度提高20%以上,成本降低20%。

三星SDI经营战略的挑战

作为韩国存储芯片和面板领域的领军者,在电池领域,三星并没有扛起大旗,而是将这一位置拱手让给了LG。

三星对待动力电池的态度,会让你觉得一个优等生为什么考试成绩越来越差,而他却一点都不着急。

半导体的成功,使得三星相信,只要技术积累足够,不需要通过亏损占领市场,市场总有一天会臣服在技术的脚下。

但,电池领域和半导体似乎不太一样。

在电池的成本中,材料的成本占绝对的大头。电池的供应链复杂,上游的金属矿商们是整个供应链上的重量选手,他们都是资本密集型企业,话语权也较大。价格高昂的金属吞噬了行业大部分的利润,也间接导致了电池价格居高不下。

通过技术,可以扭转这种情况下吗?可以,但在当前的电池体系下,特别是三元体系,对金属的依赖程度非常高,技术的收效甚微。不论是镍矿、钴矿、锂矿,还是中游的前驱体厂商、正极材料商,还将继续是电池BOM成本的重要担当。

这和芯片的差距是显而易见的。

以半导体的标准来做动力电池,在技术上和工艺上做电池确实是降维打击。但面对商业竞争,尤其是竞争已经激烈到一片血海的动力电池市场,佛系的心态和技术狂的偏执可能会把自己给耽误了。

进入到2020年,三星的心态似乎逐渐在调整。

2月份,三星SDI宣布,将与正极材料厂商ECOPRO建立合资公司,新建CAM 6正极材料工厂,该厂将主要生产NCA正极材料,多数产能将供给三星SDI匈牙利工厂。

虽然三星SDI之前曾与博世、日本户田工业都建立过合资公司,但合资公司最终都被三星吞下,并没有发挥出合资的优势。而与本国企业合资,尚属三星SDI首次。

2月26日,外媒报道称,三星SDI正在与Rivian洽谈电池合作。按照亚马逊的要求,Rivian需要在2020年到2024年的5年间,制造10万辆的电动货车。

2020年,三星SDI动力电池销量预计将增长69%至4万亿韩元(约合33.5亿美元)。

水底下的鳄鱼,也许在等待机会

关于三星的战略,还有一种更大的可能。

与LG化学在动力电池领域的急于求成不同,三星可能在等。

在当下,动力电池的技术路线还处于变动期,电动车的渗透率还较低,技术并不能发挥最大的优势。

过度往里砸产能等资源,很可能的情况是,一个新的技术浪花打过来,直接把船打翻了。

控制规模和速度,也是一种合理的策略。

无论是2014年到西安建厂,还是2016年在匈牙利改建工厂,三星都是市场的先行者。但是在外界看来,却并不出成绩,很多时候往往无功而返。

它当前的战略似乎是不掉队就行了。

在局势不明的情况下,我们仍需要对这只水下的巨鳄保持足够的尊重。

三

SK要摆脱对海力士的依赖。汽车电池是“第二半导体”。——SK集团董事长崔泰源

SK集团的两条腿

2013年年初,崔泰源在监狱中收到了海力士的年报。年报显示,海力士从2011年的亏损1.48亿美元,变为2012年的盈利27亿美元。

自从执掌SK集团15年来,还没有哪一份报告比这一篇更让他满意。即使自己刚刚因为被指控挪用公司资金而被捕收监。

就在一年前,当SK集团董事长崔泰源决定以30亿美元控股陷入亏损的海力士半导体时,内部的反对声音如滔天巨浪一般。没人相信这家之前仅做石油、电信业务,从未涉足过芯片制造领域的公司,可以搞得定半导体。

之后的海力士不断刷新记录。到2017年,SK海力士的营业利润一度占到SK集团的70%以上。收购海力士不仅成为SK集团的转折点,也可能是崔泰源职业生涯中最成功的作品。

在崔泰源的经营下,SK从他上任时的韩国第五大财阀,逐渐发展成了第三大财阀。

在崔泰源的经营方式中,最重要的一条就是收购。有了海力士做现金牛之后,崔泰源的手就一直停不下来。据福布斯统计,从2014年-2019年的6年间,崔泰源一共花了32亿美元在全球范围内买买买。

2020年1月31日,SK海力士发布财报,2019年营业利润同比下降87%。

崔泰源一直都清醒的认识到,SK不能一条腿走路,他一直在寻找“第二半导体”——汽车电池。

SK是韩国三家电池厂中起步最晚的,也是唯一一家不做消费电池的企业。

2012年,也就是SK收购海力士的那一年,SK的第一家动力电池工厂在韩国瑞山竣工。

巨头制衡LG化学的棋子

从此,SK开始疯狂的挖角LG之路。

SK创新在韩国分走了现代-起亚的起亚汽车,在欧美分流大众MEB、戴姆勒、福特的订单,这些客户也都是LG化学的主要客户。2019年5月,SK创新宣布在手订单已达430GWh。

关键SK创新除了在韩国瑞山有4.7GWh的现实产能以及中国常州的北汽合资项目,其他的都是在建的云产能。

为什么云产能可以锁定这么多订单?

对于整车厂商来说,更多是出于制衡LG化学的需要。

有了SK创新作为二供,整车厂面对一供LG化学时,手中多了筹码。

SK创新作为后来者,似乎也很能适应自己的角色。

2017-2020年,SK预计在电池项目上的资本支出是10万亿韩元。这个支出水平和LG化学相当。

在2018年11月的SK之夜上,崔泰源表示计划在美国投资16亿美元建设动力电池工厂,如果进展顺利,投资规模将扩大为50亿美元。

SK的美国建厂计划直接碰到了LG的G点,2019年5月,愤愤不平的LG把SK告上了法庭。

委屈的LG在起诉文件中称,SK创新在两年内挖走了自己项目的100多名员工,窃取了商业机密,从而获得大众MEB订单。

SK不仅挖角LG的客户,还在大肆搜刮LG的员工、技术。

这个台拆的够彻底的。

(2020年1月1日,文在寅组织的元旦晚宴,左一为SK崔泰源,左二为LG具光谟,两者的关系似乎有所缓和)

那么,问题来了。SK可以靠这种方式打败LG吗?

显然是不可能的。

对于SK来说,破局的点在哪儿呢?

在电动化的汹涌大潮下,解决动力电池产能的问题,已经成为各大车企的燃眉之急。

自建产能,是车企解决动力电池问题的终极方案。

但车企在电化学领域的积累相对薄弱,必须借助合作伙伴的帮助。

在这方面,丰田已经给出了解决方案——把松下的现实产能装在了自己身上。

把电池厂的现实产能招安,是当下解决动力电池供应的最佳方案。

大众是现在对动力电池现实产能需求最迫切的那一位。

而LG化学、宁德时代称雄的决心,使得大众很难处理和他们之间的关系,想要掌握命运,但又害怕被卡脖子。

而SK创新这种二供,是大众从LG化学脱身的最好帮手,甚至被大众控股,也是非常有可能的。

戴姆勒是另一个可以考虑的合作伙伴。

而对于SK创新来说,习惯了资本游戏的崔泰源想必是不会介意和大众一起起飞的,这也是SK创新争霸全球动力电池产能的唯一机会。也只有这种弯道超车,才有可能超过LG化学。

结语

时至今日,对于三家韩国动力电池制造商而言,他们的命运和路径将会怎样呢?

对于LG化学而言,注定是向宁德时代看齐,做规模之争,提规模、降成本、抢客户,成为最大的动力电池供应商,让制造商臣服于它的脚下。

在这条路,LG化学除了死磕宁德时代之外,最终将会遭受到像丰田、大众、特斯拉等汽车制造巨头的强力竞争,他们是否愿意在全球新能源产业,有一个如此强大的动力电池制造商存在。

对于SK创新而言,他不大可能与LG化学或宁德时代一争高下,最好的归宿是,依托于自己比较先进的技术和体系,找到一个汽车巨头,成立合资公司,让出控制权也在所不惜,模仿松下与丰田的合作模式。

对于三星SDI而言,其机会介于LG化学和SK创新之间,如果他在技术上取得革命性突破,也许可以颠覆产业,依托雄厚的实力,将电池产业做成现在的芯片产业一样,但这种可能性很低;另一个可能是,找一家巨头,组建合资公司。可以是现代-起亚,也可以是大众汽车集团,也可以是戴姆勒-奔驰。

但是,无论这三家韩国动力电池制造商怎么选择,都将会给全球新能源汽车产业,带来非常大的变化。