2019年,我国硅片产量约为134.6GW,同比增长25.7%。2019年硅片环节的集中度进一步向我国集中,进一步向龙头企业集中。

即将发布的《中国光伏产业发展路线图(2019年版)》中硅片环节共包含11个指标,由于单晶、多晶切片环节已全面普及金刚线切割,我们删减了“金刚线切片占比”指标;同时考虑到硅片大尺寸化的发展趋势新增了“不同尺寸硅片市场占比”指标。从路线图的指标看,硅片环节的发展特点是单晶发展快、硅片大尺寸化加快。

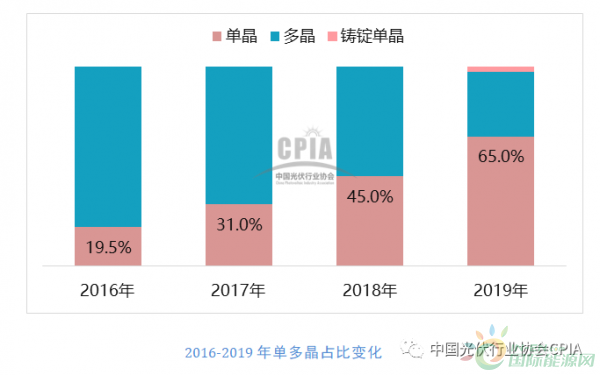

2019年单晶硅片(P型+N型)占比为65%,超过一半实现反转;

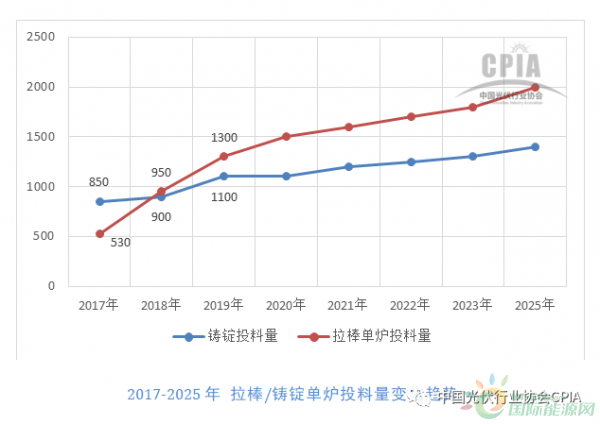

从拉棒炉、铸锭炉的投料量指标看,单晶的技术指标提升速度比预期快。

下面是摘取《中国光伏产业发展路线图(2019年版)》中硅片章节3个关键指标的2019年发展情况及至2025年的发展趋势:

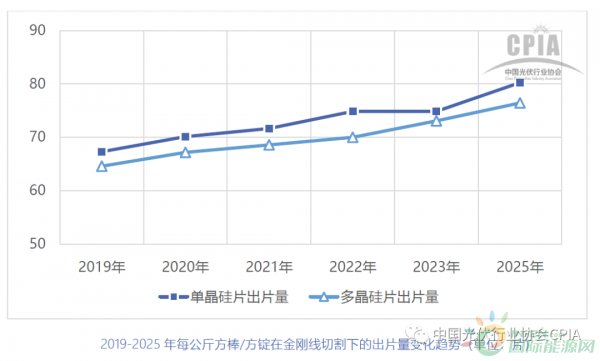

单位方棒/方锭在金刚线切割下的出片量

随着金刚线母线直径及磨粒粒径的降低,以及硅片厚度下降,每公斤方棒/方锭的出片量将增加。

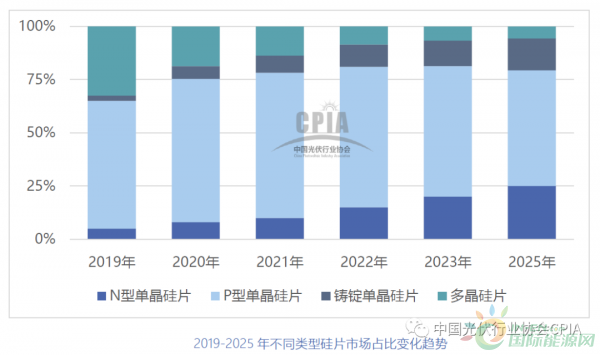

不同类型硅片市场占比

2019 年,单晶硅片市场占比约65%,其中P 型单晶硅片市场占比由2018 年的39.5%增长为60%,N 型单晶硅片约为5%,较2018 年基本持平。随着下游对单晶产品的需求增大,单晶硅片市场占比也将逐年增高,预计2022 年单晶硅片(P 型+N 型)市场占比将达到80%。

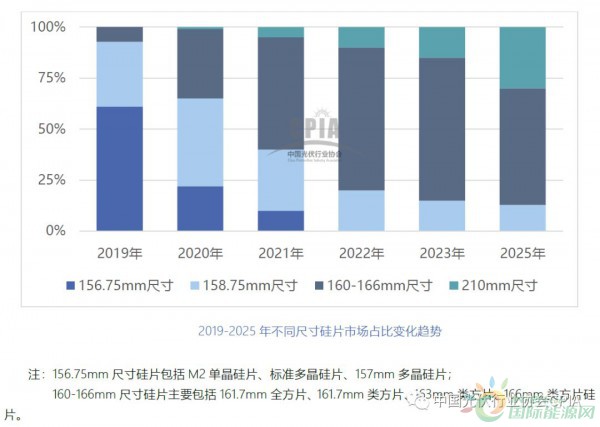

不同尺寸硅片市场占比

为获得更高组件功率以降低单位成本,企业纷纷发布158.75mm、161.7mm、163mm、166mm以及210mm 等大尺寸硅片,且逐步投入到下游制造中。

从不同尺寸硅片市场占比看,2019年仍然以156.75mm 尺寸为主,市场占比约61%;158.75mm 尺寸占比为31.8%,是现有电池及组件生产线最易升级的方案,2020年156.75mm 尺寸占比将快速下降,160-166mm尺寸占比将增长为34%。