4月16日,证监会上市公司并购重组审核委员会2020年第13次会议召开,重庆三峡水利电力(集团)股份有限公司(简称“三峡水利”)发行股份购买资产获有条件通过。条件是:请申请人结合交易完成后净资产收益率下降等情况,补充披露交易完成后提高上市公司资产质量、增强持续盈利能力的具体措施。请独立财务顾问核查并发表明确意见。并且上述措施要在10个工作日内提交材料。

也就是说三峡水利如果如期完成证监会的条件,三峡水利将会把重庆原有的四张电网整合成一张,成为三峡集团在售配电业务领域唯一的上市公司。

三峡电网成立不会影响电改结果

有人担心三峡电网的出现会给我国电力体制改革带来不利影响,好不容易才实现厂网分开,三峡电网成立后,发电和电网再次黏在一处,如果五大发电集团纷纷效仿三峡,各自建属于自己控制的电网,耗时多年的电力体制改革岂不是要重新开始?

为此,国际能源网记者采访了华北电力大学能源与电力经济研究咨询中心主任曾鸣先生,曾鸣认为:“三峡电网是特定的历史条件下形成的一个局部电网,可以把它理解为是为了更好地消纳清洁能源,其他发电集团想要借鉴三峡电网,成立自己的电网应该没有可能性。因为我国整体的电力输配和用电都是由国家统一规划的,按照国家现行的能源政策和电力体制改革政策来做的,厂网分开的原则不可违背,国家会有统一的调控手段。”

国际能源网记者调查发现,我国电力体制改革曾经讨论得最激烈也是最难形成统一意见的就是全国到底是一张网还是多张网的问题。国家在电力体制改革过程中形成了政企分离、厂网分离、主辅分离的统一意见,在发电端引入竞争机制,五大发电集团基于这个竞争机制的需求诞生。但在电网改革方面始终难以形成统一意见。因为西电东送的问题,形成了云南、贵州、广东、广西四省区电网连接的雏形,在此基础上,形成了国家电网和南方电网为主的两大电网集团。

除此之外,还有部分地区有属于自己的区域性电网,比如负责建设运营内蒙古自治区中西部的蒙西电网,供电区域72万平方公里,承担着自治区8个市(盟)工农牧业生产及城乡1388万居民生活供电任务。

三峡溪洛渡电站右岸地下电站

三峡电网实际与蒙西电网类似,此前在电改初期已有规划,最早三峡发电的主要输送地是华东和华中地区,但相关省份却并不想要接收三峡的远距离输电,河南省有自己的煤电厂,江西、安徽当时的经济欠发达,没有那么多电力需求,而为了解决这些矛盾,三峡的电力只好远送广东,解决广东省电力供给的亏空。

厦门大学能源政策研究院院长林伯强告诉记者,区域性电网的影响很小,比如蒙西电网很早就已经出现了,但是国内大多数人只知道国家电网和南方电网,作为区域性电网,即使三峡电网出现,也难以对整个电力体制改革带来很大的影响。

三峡电网诞生的利与弊

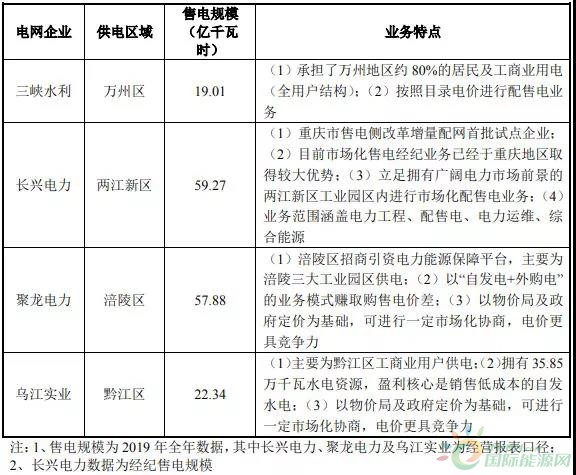

此次三峡水利需要整合重庆市的四家电网运营单位才能完成最终的目标——为重庆地区提供电力服务。对于三峡公司整体的发展来说利大于弊还是弊大于利?从三峡水利近五年的财报数据看,2017年公司业绩登顶后开始出现疲态,归属净利润连续两年下滑,2018年下滑37.8%,2019年下滑10.26%,三峡水利的毛利率和净利率同样在2018年和2019年出现逐年下滑的态势。

国际能源网记者查询资料发现,三峡水利之所以业绩下滑,其中一项重要的原因是自发电量下滑严重拖累了业绩增长幅度。根据三峡水利2019年公告数据显示:2019年完成发电量6.5亿千瓦时,同比下降6%,而2019年售电量创历史新高,完成售电量19.4亿千瓦时。计算其中差额,可以得出,有12.9亿度电是需要三峡水利去购买的,外购电量占比高达66.49%。而外购电量成本较高严重影响了公司的利润率,进而让业绩在近几年接连下滑。此前三峡水利仅负责重庆一个区的供电,尚且需要外购大量的电源才能满足客户需求,如今要负责整个重庆全市供电的三峡水利岂不是要外购更多的电源,从而产生更大的业绩亏空么?

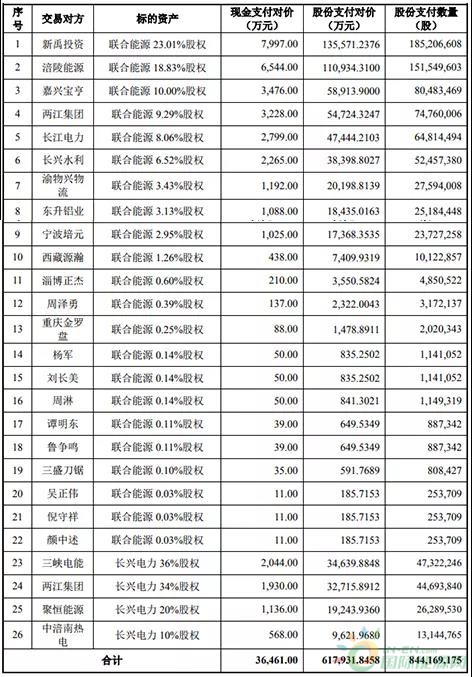

根据方案,三峡水利准备向长江电力、新禹投资等21名对象,收购他们手中持有的重庆长电联合能源有限责任公司(联合能源)88.41%的股份,同时,向三峡电能、重庆两江新区开发投资集团等收购其持有的重庆两江长兴电力有限公司(长兴电力)100%的股权。

国际能源网记者发现,三峡水利的控股股东是长江电力,长江电力的控股股东则是三峡集团,三峡水利从控股股东长江电力手中收购联合能源的股份,相当于是在母公司手里买水电资源,也就是此次收购完成后,长江电力的水电资源可以进入到三峡水利,截至2018年底,三峡集团年发电量突破2200亿千瓦时,只要三峡集团把旗下水电资源的零头给三峡水利,就完全能够解决三峡水利外购电量导致的成本上升问题。即便是三峡水利再去采购电源,因为合并后其规模比之前扩大了几倍,议价能力也会随之提高,拿到低成本的电源可能性更大。

三峡水利将整合重庆市内的万州区、两江新区、涪陵区和黔江区四张区域电网。整合后,重庆市的电力生产和销售全部包揽下来,打破原有多家售电公司割据的格局,三峡水利至此将告别向国家电网高价买电的历史。

林伯强认为,整合重庆市的电网资源无论对于三峡来说还是重庆市的电力供需来说应该是利大于弊,但区域性电网的管理能否与国网相媲美他还对此有些担心。

70亿巨款从哪里来

三峡水利要完成此次电网整合任务需要投入资金约65.35亿元,算上后溪河项目计划投资的8.9亿,三峡水利需要筹资的数额高达74.25亿元。此次三峡水利拟向不超过10名特定投资者非公开发行股份募集配套资金,募集资金总额不超过5亿元,除去这笔募资,三峡水利还需要再筹措近70亿的资金。

如此巨款,三峡水利应该如何筹措呢?2019年财报显示,三峡水利的资产负债率只有41.89%处于低位,负债总额为21.54亿,公司近五年的营收累计不过64.1亿,70亿的巨额资金如何筹措应该是摆在三峡水利面前的一道难题。对于净资产只有29.88亿的三峡水利来说,想通过银行贷款获得70亿资金几乎不太可能,那么钱要从哪里来?是增发股票还是增发债券?亦或是有其他方式?

国际能源网记者查询发现,虽然三峡水利无论是增发新股还是新发公司债券都符合相应的条件,但即便如此,几十亿资金的筹措依然非常难。所以三峡水利非常聪明地采用了现金支付加股权支付相结合的方式来完成收购计划。根据收购方案,完成收购,三峡水利支付的现金仅为3.6亿,其余61.79亿都将通过股权支付。

三峡水利完成收购后与长江电力、新华发电、三峡集团及其各自控制的企业在目前电力管理体制与市场条件下也不存在实质性的同业竞争问题,长江电力、新华发电、三峡集团已经就避免同业竞争出具承诺,该承诺将有利于进一步避免同业竞争、有利于三峡水利的规范运作和持续发展。

重组后,三峡水利的资产规模将由此前的51.5亿元扩大至197.1亿元,归母净资产由28.5亿元扩大至90.2亿元,营业收入由13亿元增加至54.2亿元,扣非后每股收益指标从2020年开始增厚超过90%,扣非后净资产收益率指标也会优于此前数据。

三峡水利变身三峡电网之后,将为探索增量配电网业务试点工作做出全面努力,作为三峡集团实施配售电业务的唯一上市平台,三峡水利也会为其他地区的电力体制改革起到示范作用。