近日,华为发布消息称,将发布一款直流快速充电桩模块,并将其命名为HUAWEI HiCharger。HUAWEI HiCharger将作为新能源充电基础设施解决方案,与全国多地部门深入合作。目前确定合作的机构包括国家电网、星星充电、南网电动、华商三优、珠海泰坦以及大连罗宾森等。

而就在不久前,两大电网也纷纷宣布启动新一轮的充电设施建设,其中国网投资计划2020年投27亿元,南网则是在未来的4年时间里平均每年投资60亿元。

时间再往前推一个月,3月6日,宁德时代与百城新能源共同组建的上海快卜新能源科技有限公司成立,标志着动力电池龙头正式入局充电桩。

自新基建规划公布后,充电桩产业便成为资本市场的宠儿,受到各路巨头的竞相追捧。但是,几乎所有巨头都必须首先解决的一个问题便是——如何盈利?

蓝海or红海?

随着充电桩成为新基建七大项目之一,资本市场敏感地捕捉到了有钱赚的气息,各路巨头纷纷宣布加码充电设施,掀起了新一轮的充电桩投建风潮,而上一轮充电桩投建风潮还要追溯到2016年。

2016年,我国充电桩数量从年初的不到5万台增加到年末的15万台,但后续由于建设速度慢、运营难、用户体验差等问题,充电桩产业并没有如人们想象中的那样,跟着电动汽车一起急剧扩张,反而在一片建设热潮过后迅速归于沉寂。期间,充电桩格局经历了一次大洗牌,不少批企业惨遭淘汰。曾经位于第一梯队的富电绿能宣布退市,深圳容一电动科技有限公司也发布了因公司亏损宣布解散的公告,成立愈十年的普天新能源,更是出现将55%股权和大股东位置“拱手让人”但长达半年,依然无人接盘。

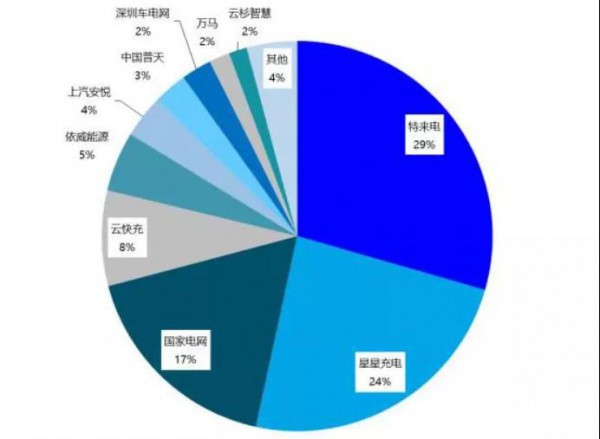

在新一轮投建风潮前,充电桩产业的第一轮洗牌已经基本完成。据中国充电联盟数据,截至2019年底,全国充电桩运营企业运营充电桩数量超过1万个的仅有8家,而8家企业分却分走了近九成的市场份额,行业集中度非常高。

充电桩产业现有市场份额

不过,头部企业虽然市场占比高,然而实际盈利水平却并不理想。在充电桩三强——特来电、星星充电和国家电网中,只有特来电和星星充电称其充电桩业务开始盈利,而截至2019年底,国家电网的充电板块仍处于亏损中。同时,根据特来电母公司特锐德消息,特来电在2014年-2018年的5年中,累计在充电板块投资超过50亿元,研发投入超过10亿元,不过前4年都是亏损的,累计亏损达6亿元,直到2018年才终于实现盈亏平衡。

行业龙头尚且如此,更不要说行业内其他企业了。没有解决企业的赢利模式之前,再大规模布局充电桩,很可能出现的结果就是投资与回报难成正比,投入越多亏损越重!看似新基建带来的“蓝海”实际可能却是一片红色“汪洋”。

市场很大,但盈利很难

实际上,我国充电桩产业潜力还是很大的。国际能源网记者调查发现,我国的充电桩数量并不充裕,距离既定目标相差甚远。根据中国充电联盟数据显示:截至2019年底,我国充电桩数量约为100万个,车桩比为3:1,距离有关部门制定的车桩比1:1的目标还差了好几倍。而要想达到车桩比1:1的目标,至少还要再建200万个充电桩。然而,虽然市场给各大企业留足了加码的空间,但要想安心享用这块巨大的蛋糕其实并不容易。

前文提到,2015年,随着补贴额度的提高,我国电动汽车产业进入快速发展阶段,但奇怪的是,作为电动汽车重要的配套设施,充电桩反而“越混越差”,行业整体长期处于亏损状态。

那么,为何会出现这种蛋糕吃不到嘴里的现象呢?究其原因,主要有以下几点:

首先,产业链中游缺乏合理的商业模式。因为直接与下游客户对接,所以中游运营端能否盈利,直接关乎产业链的整体命运,而运营端的盈利则主要依靠合理的商业模式。目前,我国充电桩运营企业多数依靠充电服务费获取收益,但是由于充电桩前期投资巨大,再加上前期规划设计不足,导致部分已投入运营的充电桩的实际充电利用率远低于设计目标,根本达不到盈利所要求的水平,所以充电桩运营的成本回收周期少则三五年,多则十来年,很少有企业能承担得起如此长期的亏损。

之所以特来电和星星充电可以活下来,是因为两者都有母公司其他赢利业务给予充电桩业务提供资金,前者在输配电领域赚的钱补在充电桩上,后者在汽车销售领域赚的钱也补给充电桩业务,才让两家公司撑到赢利。

其次,上游产品端缺乏核心技术。目前,产业链上游主要有两大产品——IGBT和功率模块。其中,在直流充电桩系统中,逆变器是实现交直流转换的关键,而逆变器中实现电流转换的核心器件是绝缘栅双极型晶体管(即IGBT),IGBT在智能充电桩中被作为开关元件使用。而由于IGBT加工难度较高,因此在该产品方面,我国目前主要依赖进口,国外研发IGBT器件的公司主要有英飞凌、ABB、三菱、西门康、东芝、富士等。进口产品比自主产品成本要高很多,并且高企的成本最终会传导到中游运营端,对于本就难以盈利的运营企业来讲,这无疑是雪上加霜。

IGBT模块

另外,下游的实际运行中,长期存在有站无桩、有桩无位、有桩无电、乱收停车费等管理问题,无形中提高了充电桩产业盈利的难度。

新基建不是只砸钱

在充电桩行业市场格局初定,头部企业已经成型之际,随着国家一声令下,充电桩搭乘着新基建的快车,开启了新一轮的投资风潮。这次新基建带来的闯入者可并不简单,它们的出现或许打破整个行业旧有的市场格局。

与上一轮投建风潮有很大不同的是,本轮风潮中的加码者多数都是巨头级企业。其中,比较有代表性的便是国网和南网。两家公司实力绝对雄厚,试水就动辄几十亿的投资砸下来,让同行企业只能望其项背。

国网投资充电桩领域可谓驾轻就熟,此前业务比不上特来电和星星充电,是因为他们并没太重视这块儿市场。随着国网董事长换人,毛伟明上任后对充电桩业务格外重视起来,国网充电桩板块的业务肯定要冲在前面。

此前,国家电网董事长、党组书记毛伟明表示,2020年,国家电网计划安排充电桩建设投资27亿元,新增充电桩7.8万个。项目分布在北京、天津、河北、上海、江苏、浙江、湖南、青海等全国18个省(直辖市)。

国网大手笔砸钱效果如何,目前还是个未知数,但国网作为大电网企业,运营充电桩有其独特优势。充电桩业务想要赢利的确需要拼数量,但又不能止于拼数量。国网之所以有底气这么干是因为国网掌握全国大部分电网,对于电网运行情况非常了解,在哪里建桩,什么时间电价最低,什么时间充电性价比最高等细节它们都了然于胸。在赢利模式探索上,除了服务费,国网和南网这两大集团可以操控的余地要比其他充电企业大得多。

对比国网的投资,南网砸钱砸得更猛,据南网消息,其未来4年将投资251亿元投建充电设施,建成大规模集中充电站150座,充电桩38万个,为现有数量的10倍以上。按此计算,南网平均每年的充电设施投资额度在60亿元以上,而与国网不同的是,南网每年60多亿的巨资将主要花在高速快充桩上。为了节约成本,南网还开启了场地、车队、电站、销售渠道四种合作模式,以便把每一分钱都花在刀刃上。

据南网有关负责人称,南网将重点在粤港澳大湾区、海南自贸区,以及桂、滇、黔重点城市布局集中式充电站,实现南方五省区城际高速公路快速充电网络全覆盖。

如果说国网和南网是靠砸钱和自身掌控的电网资源优势为杀手锏,那么华为和宁德时代就是靠技术来支撑市场。

华为是在产业链上游的产品端加码。前文提到,上游产品端的技术门槛较高。其中,功率模块是充电桩的核心模块,作为电能变换的核心装置,其技术参数和质量直接关系到充电桩的基本性能和用户体验。因此,华为凭借自身在技术方面的优势,不仅避开了竞争激烈的中游市场,而且能够通过把控核心产品提高自己在产业链当中的话语权。

而宁德时代方面,则通过与百城新能源成立合资公司的形式入局运营端。其作为动力电池方面的龙头,在动力电池产业的深耕,使得宁德时代比起其他运营商更懂电池对充电设施的性能需求。因此,在具体的充电桩设计方面,宁德时代也将比其他企业更具优势。同时,由于宁德时代与国内外许多大车厂都有深度合作关系,所以其还可以采取与车企共同推出独占的充电服务方案。

新基建充分放大了充电桩市场的竞争格局,但随之而来的是人们对上游的充电动汽车销量的担心,北上广等地对新能源汽车限购尚未放开,二、三线城市消费者对新能源汽车大态度游移不定,即使有国网南网这样的巨头企业入局,有华为、宁德时代这样的技术型企业抢占市场,但如果没有足够数量的电动汽车进入消费领域,想要真正让行业红火起来又怎会实现?希望国家有关部门出台相应政策刺激新能源汽车消费,以此确保国家上百亿投入到充电桩领域不是白白浪费资源。