新能源汽车,一个讨论了很久的话题,即使到了今天,市场上对他的争议依然不绝于耳:反对者认为电动车安全性,续航里程、充电时间等问题都亟待解决;而支持者则主要站在长期的视角认为汽车电动化是大势所趋。但不可否认,新能源汽车目前仍旧存在很多的短板,站在投资者的角度来看,在这些短板解决之前,行业政策才是真正引导板块走势的重要因素。

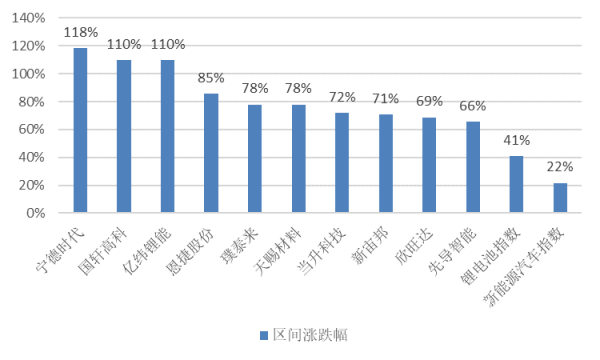

2019年大多数看好该板块的投资者都经历了难熬的一年,受国内补贴退坡的影响,板块去年大多数时间都在横盘震荡。但是到了年底,受益于国内外政策刺激需求预期向好,看好电动车投资者终于扬眉吐气了,锂电池板块和新能源汽车板块在短短3个多月时间分别上涨了41%和22%,板块龙头宁德时代、恩捷股份等大量股票同时期股价翻倍。可以看到,国内外政策对于需求的刺激是十分明显的,行业前景、板块走势都与政策导向密切相关。

图1:短短3个月内板块龙头股票实现股价翻倍

数据来源:Wind

国内政策预期改善

提升投资者风险偏好

2019年,受国内补贴退坡影响,市场对于新能源汽车板块风险偏好较低,背后则代表着市场上对于电动车自发性需求不足的隐忧,全年国内电动车产销从年初市场预测的160-180万辆最终仅仅实现全年产销120多万辆,大大低于年初的预期。作为国家重点支持的产业之一,政策的调整也势在必行。

2020年3月31号,国务院召开常务会议,将新能源汽车购置补贴和免征购置税政策延长2年,原定于2020年是补贴政策取消的最后一年。根据新国补政策,2020年新能源乘用车和物流车,补贴仅退坡10%,新能源客车补贴不退坡。与2019年所有车型补贴对比,2020年补贴降幅大幅收窄。

乘用车补贴下限从250公里提升至300公里,能量密度保持不变,能耗要求小幅提升。2021-2022年补贴标准分别在上一年基础上退坡20%、30%;公共交通等领域汽车(含网约车)2020年不退坡,2021-2022年补贴标准分别在上一年基础上退坡10%、20%。

国内政策调整一方面是对于去年全年新能源汽车行业不及预期的修正刺激,另一方面,2020Q1疫情的爆发也加速了政策的快速调整,地方政策也陆续出台,随着疫情严重程度的减缓,前期推迟的需求也会重新启动。

海外政策刺激需求大幅增长

利好中游供应商

海外市场一直以来都是影响板块的主要因素之一。目前海外主流车企不断提高汽车电动化率,同时出于产能与成本的考虑也需要增加其供应商的数量,在这种大背景下,进入主流车企供应链就成为了电动车中游板块企业最重要的任务。

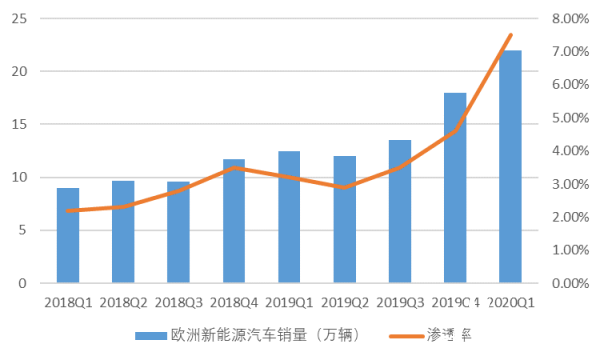

2019年以来,欧洲车市需求显著改善,成为海外新能源汽车销量最大的地区,2019年新能源汽车乘用车销量56万辆(+54%),渗透率达到4.6%;2020Q1销量22.82万辆,渗透率达7.5%。从图中可以看到,2019年开始,新能源汽车的销量和渗透率增长幅度加大。

图2:欧洲地区新能源汽车销量

数据来源:Wind

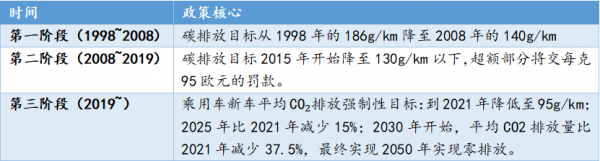

欧洲新能源汽车需求增长与刺激政策密切相关,首当其冲的就是欧盟的碳排放管控政策。其政策制定主要目的促进温室气体减排。碳排放政策加码随之而来的就是罚款力度加大,市场数据测算,车企最高面临罚款总额或高达340亿欧元,叠加欧洲各国自己的补贴刺激政策,汽车电动化趋势将会不断加快。

表1:碳排放政策

总结

不管是基于环保或是能源结构的调整,新能源汽车在国内还是海外都是发展的重点产业之一,中国作为全球新能源汽车产销占比最大的国家同样也希望能够在汽车工业上实现对海外发达国家的超越,那么就一定会在产业政策上有所反映。因此在国内补贴政策宽松,海外需求刺激的双重背景下,新能源汽车产业链的前景也将非常光明。