随着印度走上经济复苏之路,商业分析和咨询公司PGA Labs评估了该国的发电市场,尽管经历了危机,但其发展仍将继续。

报告称,与整个经济相比,今年第二季度整个经济萎缩了20%以上,而印度的发电市场则毫发无损。危机发生前,印度已经达到了其发电目标,已经满足了99%的容量需求。

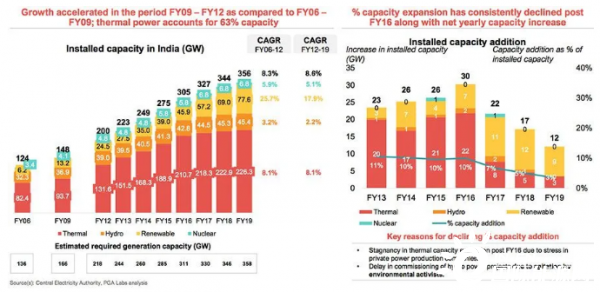

在过去的十年中,发电量一直在稳步增长,在2006年至2019年期间,复合年增长率超过8%。尽管过去几年中可再生能源逐渐积累了更大的份额,但火电仍是这里的主导力量。

鉴于几乎满足了发电目标,产能增长的空间正在迅速压缩。实际上,PGA Labs报告称,尽管产能一直在增长,但自2016年以来产能增长率一直在稳步下降。增长空间不足是其原因之一,而发电市场趋势也发挥了作用。

近年来,由于煤炭价格下跌,私营发电公司,尤其是从事热力发电的私营发电公司承受了巨大的压力。火力发电在某种程度上已经不再流行,并且环境责任感的增强也使积极分子开始活跃,他们也反对可能的水电项目。结果,火电部门的压力和水力发电的延迟共同拖累了容量增长率。

同时,容量本身正在上升,具有巨大增长空间的一个领域是可再生能源。政府肯定已经意识到了这一趋势,在促进向可再生能源发电的过渡中投入了大量资金,私营部门也迅速追赶。

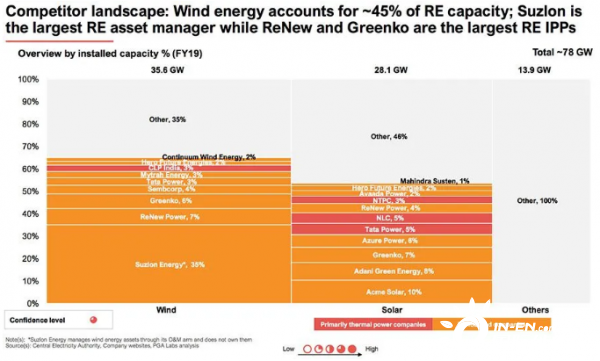

在雄心勃勃的政府目标的推动下,商业环境也迅速拥抱了可再生能源。PGA Labs报告说,私营部门目前在印度的可再生能源市场上占主导地位,印度风力涡轮机供应商Suzlon成为印度最大的可再生能源资产管理公司。

独立发电商(IPP)领域的主导地位是印度最大的可再生能源发电企业ReNew,其次是Greenko。有趣的是,尽管政府力图使印度成为世界上最大的太阳能发电国,但风能目前仍主导着该国的可再生能源格局。

尽管如此,印度政府目前正在开展一项庞大的全球太阳能项目,该项目可能会推动太阳能领域与风能一起脱颖而出。在印度向可再生能源过渡的努力下,该国已安装的可再生能源发电量占总发电量的比例已超过全球平均水平。

发电领域的热能份额与全球平均水平相同,仅占总装机容量的60%以上。但是,尽管可再生能源占印度能源生产的20%以上,但在世界其他地区这一数字仅占15%

在水电和核电等其他领域,印度在很大程度上仍与全球能源格局保持一致。在可预见的未来,印度的发电能力增长预计将由可再生能源推动,尽管发电行业仍然有亟待克服的挑战。

据PGA Labs称,,Covid-19对能源需求的影响不大,尽管由于更广泛的经济问题而出现了小幅下跌,但需求应在半年内恢复。