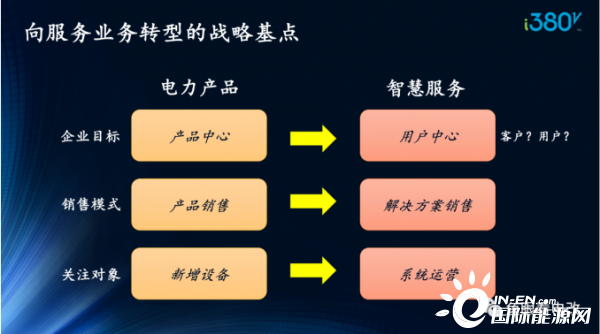

电力行业企业转型的三要素

1、企业经营目标从产品销售为中心(或者项目销售),转向用户为中心。过去电力公司销售电,设备公司销售电气产品,是一种产品型的思维模式,这种模式的基础是把用户对单一产品的需求挖掘到极致,并且实现产品化。

这种转型是很难的一件事,IBM公司从1995年开始,从IT设备供应商,转型成为IT服务供应商,也是从产品驱动转为用户驱动,历经10年,这是因为IBM从它的客户(美国运通)那里找到了郭士纳,郭士纳是最有用户思维的IBM总裁,而且转型过程不可谓不艰辛。

这里经常发生的一个误会是把客户当用户,比如在一家企业里,付电费的是老板,老板是电力公司客户,但是老板一般不太懂能源,管动力能源的是动力科、机电科的电工,电工是用户。如果你问一个老板你有什么能源服务需求,老板是回答不上来的。

2、从产品销售到解决方案销售。以产品为中心,那就是关注产品销售,以中国人的聪明才智,产品销售最后搞成产能过剩下的同质化竞争是大概率事件,现在电也已经产能过剩了,供电服务也基本上产能过剩了,至于电气设备更是如此,其实综合能源从投资角度,也是产能过剩的——钱很多,但是好项目很少,发电集团和电网公司都在抢。

以客户为中心的解决方案,永远不会产能过剩,因为客户的需求是无止尽的,只不过这时候不是同质化竞争,而是一种细分市场需求的差异化服务。

3、从关注新增设备到关注系统运营。过去电力设备销售或者综合能源服务主要围绕新采购(或者设备更新采购)的需求,提供设备供应、融资租赁等相关服务(EMC项目本质上是一种租赁业务)。但是以客户需求为中心的视角,更多关注能源系统的运营服务,而且一般以存量系统设备为主。在增量设备空间越来越收窄的今天,如何通过运营服务挖掘出存量资产价值才是未来商业模式关注重点。

能源互联网的多边商业生态

就能源互联网服务的商业模式而言,过去更多的是一种单边交易模式,类似瀑布模型,设计单位出图纸、设备商卖设备、成套安装交付。一旦设备系统上线运行,那么产业链上游这些环节和运营环节是完全脱节的——设备商并不知道设备运行情况。

而能源互联网需要去打破这种单边、脱节的现状,首先需要完成信息流的闭环,就是信息从运营环节向上游流动,比如配电物联,通过智能配电系统把配用电环节的信息,反馈给设备商、集成商、服务方。

但是仅有信息流的连接是无效的,就像不少电气成套商或者设备商推出的智能配电柜,柜体本身确实带了二次的采集、测量、通信部件,也配套了软件系统,但是往往是“设备装到现场,就是设备失联的开始”。有的设备运行一年以后就断线了,一查发现是出厂时SIM卡上只充值了一年的流量费,后续流量费没有采购预算。

当数据不产生价值闭环,数字连接就是无效连接。

所以需要解决第二步,那就是价值流的闭环问题,即以用户需求为驱动,实现场景化的O2O,在线数据挖掘价值、线下完成服务销售和服务交付。

其实最难的就是这一步,因为信息流的连接主要靠产品技术,而价值流的连接需要平台技术+运营管理+模式创新的多维度组合,尤其是对企业的组织能力挑战。

传统的电力企业以电为核心组织,传统的设备制造商以产品为核心组织,都需要经过脱胎换骨才能构建以服务为核心的组织模式,这种组织模式往往是不可复制的——海底捞你学不会。

而且海底捞主要还是靠线下运营的企业,能源互联网服务需要是线上+线下的协同创新,纯粹靠线下服务的能源服务企业,商业模式的天花板比较低。

当解决了价值流的连接,实现了高粘性的客户需求场景流量,更多的客户需求就会被挖掘出来,这时候可以构建平台化的商业模型——第三步的价值网络实现,吸引更多的合作方加盟,共同做大蛋糕。

未来的能源互联网是客户为王的时代,那种跑马圈地,用政策手段把客户需求强行捆绑,然后搞成分包模式的,不是真正意义的平台化企业,因为你并没有构建高护城河属性的流量壁垒,离政策太近,离真实的客户需求太远。

世界上没有一家互联网公司是靠着国家政策扶持、或者靠着传统业务的圈地红利成长起来的,否则中国移动自己搞个淘宝不就行了,中国邮政就干掉顺丰了。

然而这一切都没有出现,能源互联网需要落地,也是一种贴近客户的草根文化,让天下没有难管的能源。