在疫情后绿色刺激计划的推动下,绿色氢气新项目在全球范围内呈上升趋势。根据Rystad Energy的研究,全球公用事业绿色氢气开发项目(容量超过1MW)现已超过60GW,其中87%为吉瓦级项目。

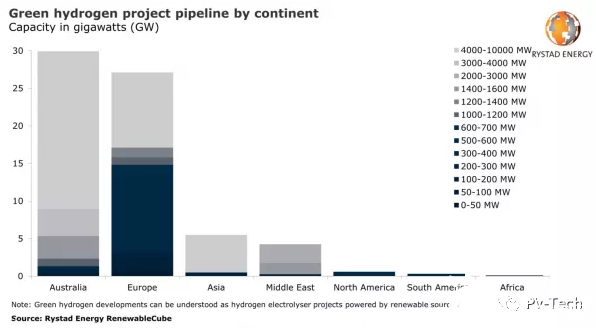

绿色氢气项目是指使用可再生能源供电的氢气电解项目。目前,各大洲的这些项目都处于规划阶段。欧洲和澳大利亚在全球项目中占主导地位,拟建11个共计逾1GW的电解项目。

其中4个项目来自澳大利亚:亚洲可再生能源枢纽、Murchinson可再生氢气、Gladstone枢纽和太平洋太阳能氢气项目。

Rystad Energy可再生能源主管Gero Farruggio表示,“尽管项目不断增加,但由于开发商需要降低生产成本,预计到2035年,这些产能中只有不到一半(30GW)的项目会投运。我们需要政府的支持才能更快推进项目,特别是那些由成本更高的海上风电供电的项目。”

太阳能和陆上风电将为全球大部分的氢气电解项目供电。研究报告称,仅有五个海上风电站可以为大型项目供电。

研究报告称,“请不要忘记,近年来陆上风能和光伏的资本支出(CAPEX)已经大幅下降,这是降低氢气的平准化成本的关键价格因素。值得注意的是,公用事业光伏的资本支出已经从2011年的4美元/W下降到2020年的0.75美元/W。因此,太阳能光伏为数个开创性的氢气项目供电也就不足为奇了。海上风电提供了更高的容量系数,但价格也更高。”

最近的另一项研究表明,十年内,由太阳能供电设备生产氢气可能比使用化石燃料生产更便宜。

欧盟

各国政府都在制定新冠疫情复苏策略,绿色氢气被视为一种重要的驱动力量,尤其是在欧洲。在最近的氢气战略中,欧洲联盟(EU)呼吁至2030年建立40GW氢气电解容量。氢能战略还包括了一条进口供应链的构建——包括乌克兰和北非在内,在欧洲之外再增加40GW电解器容量。

西班牙、德国和法国承诺在2030年前建设4、5和6.5GW绿色氢气项目。

在1MW以上在运公用事业项目中,欧洲处于领先地位,大部分在运项目位于德国。德国还与摩洛哥合作,支持绿色氢气生产并开发了北非首个由太阳能供电的100MW氢气电解项目。

欧盟目前拟建的电解项目为27GW。然而,目前在运的电解项目大多处于试点阶段或研发阶段,产能较低。

以壳牌公司为首的荷兰企业集团提出了10GW NortH2项目。除了?rsted 和 EDF正在开发的德国600MW Westküste 100项目外,这是使用海上风电供电的最大氢气电解项目。

假如在Bornholm的海上风电项目中中标,那么?rsted还会在丹麦开发GW级别的项目。

Rystad表示,除了开发海上风电为大规模氢气项目供电外,欧洲几乎别无选择。在这一十年剩下的时间里,和海上风电一样,为了实现经济可行性,氢气电解项目仍将依赖政府的支持。

亚洲

日本和韩国正在酝酿氢气进口及开发国际供应链,尤其是在交通领域。同时,预计氢气将出现在中国即将出台的五年能源计划以及省级主管部门的计划中。

中国目前正在利用化石燃料生产氢气。国有企业及国家支持企业,如国家电投(SPIC)、北京京能和中海油(CNOOC)都在致力于推进绿色制氢项目。

位于内蒙古的北京京能的5GW项目是首个全面投产的吉瓦级电解厂。项目设施包括一处太阳能电站和一个陆上风电站。这些可再生能源发电项目每年可生产40万至50万吨氢气。

澳大利亚

澳大利亚政府制定了大型氢气出口计划,在州一级和联邦一级都有拨款。政府资助的清洁能源金融公司(CEFC)承诺提供2.1亿澳元的债务或股权融资;澳大利亚可再生能源署(ARENA)将在2021年为逾10MW氢气电解项目提供5000万澳元资金。

ARENA已筛选出7个申请项目,预计这些项目将在未来12个月开始建设。澳大利亚还与韩国和日本签署了建设国际氢气供应链的协议。

美国

虽然美国还没有明确的国家氢气战略,但美国承诺在2020年投入6400万美元用于开发氢气技术。拜登竞选团队将清洁能源作为竞选活动的核心,此外还包括了提升美国可再生能源出口潜力的相关内容。

沙特阿拉伯

最后,欧佩克巨头沙特阿拉伯在绿色经济区Neom建设了一个价值50亿美元的吉瓦级绿色氢气项目。该项目是由Air Products和ACWA Power的合资公司开发的。

据Rystad Energy估计,海上风电所需的资本支出是陆上风电的两倍,是陆上太阳能光伏的四倍,对于拥有良好陆上资源的地区来说,这令海上风电的吸引力有所下降。

纯可再生能源开发商主导了全球绿色氢气项目。英国石油公司、壳牌、Repsol公司和GALP公司今年都提出了绿色氢气概念。