2020年,新冠疫情爆发并在全球范围迅速蔓延,给社会、经济和人们的生活带来了巨大冲击。全国和世界各地的经济都不同程度地受到疫情重创。相应的,作为经济运行至关重要的基础环节,中国的能源部门也因为这场疫情危机,正在发生深刻的变化。

回顾人类和能源发展历史,重大历史事件可能成为能源转型甚至重塑的关键转折点。二十世纪上半叶,曾造成全球5亿人感染的西班牙流感叠加两次世界大战推动了石油工业的蓬勃发展。交通行业大规模机械化及化工行业的蓬勃发展助力石油在之后的短短几十年迅速替代煤炭,成为全球经济发展的最主要动力来源。

1973和1979年的两次石油危机改变了发达国家的石油消费轨迹,过度依赖石油引发了这些国家对能源安全问题的慎重考量。美国、欧盟、日本纷纷通过提高能源效率的法规和政策以及燃油税来促进能源消费结构的转型。

这些历史事件,虽然未必直接地影响能源生产,但却触发了决策者对能源消费模式的重新思考,从而在长远来看,引发了一系列由政策干预带来的消费端变化。新冠疫情预计也将打开这样一个政策窗口,在中国能源转型的关键历史性节点,为能源决策者提供一个存在多种可能性的前景。

近年来,中国的能源部门一直在经历结构性的转型。“十三五”能源规划首次将煤炭在能源消费中的占比作为一个约束性目标。中国的煤耗占比从近20年来最高位——2007年的72.5%,下降到2019年的57.7%。

展望“十四五”能源规划所涵盖的未来五年,这段时期将会难以避免地见证中国能源行业转型方向的路线之争;考虑到这场突发的新冠疫情对全社会和整体经济都已造成重大冲击的大环境下,关于煤炭在中国中长期能源规划的定位必然会出现越来越多的杂音。对于正在经历关键转型期的中国能源行业,新冠疫情将带来怎样的影响,值得有关各方深入探讨。

中国历史上,存在“有无相生,难易相成”的哲学理念,意在解释万事万物相对共存、相辅相成和相互转化的道理。从以上中国传统文化的视角来看,新冠疫情虽然是一场重大危机。不过如果应对得当的话,疫情对各行各业造成的威胁未尝不可以被转化为历史性的机遇。有鉴于此,本文将从“危”与“机”两个角度探析新冠疫情对中国能源转型的影响。

“危”:国民经济受到前所未有之重创

新冠疫情在国内集中爆发的第一季度,中国经济首次蒙受前所未有的打击。根据国家统计局初步核算,2020年一季度国内生产总值(GDP)同比下降6.8%,这是中国经济自1976年来首次出现负增长。

拉动经济的三驾马车的关键经济指标均呈不同程度的负增长:今年第一季度,社会消费品零售总额同比下降19.0%,全国规模以上工业企业利润下降36.7%,全国固定资产投资下降16.1%。与2008年金融危机带来的影响不同,本轮新冠疫情对经济的影响更多体现在非金融部门,实体经济受到的影响更严重。其中消费方面,住宿餐饮业和批发零售业的GDP受到冲击最大,在第一季度分别下降35.3%和17.8%。生产方面,停工停产对劳动密集型产业(如纺织和服装产业)的打击大于对能源密集型产业的影响。

国内停工停产和疫情在海外的相继爆发也让一季度对外贸易受影响,主要体现在出口贸易。一季度出口同比下降11.4%。由于新冠疫情在海外大范围持续蔓延,进出口可能继续受到海外疫情的影响。

国内疫情在三月开始得到控制,随着防控措施逐步取消,经济和生产活动逐渐恢复。第二季度,全国经济强势复苏,总体GDP同比增长3.2%,一、二、三产业的GDP也均恢复正增长,其中以工业为主的第二产业同比增长率(4.7%)最高,工业部门的复产复工成为拉动国民经济全面恢复的主要动力。以服务业为主的第三产业反弹相对缓慢,第二季度同比增长率仅为1.9%。第三产业中的中小民营企业较多,应对风险和打击的韧性不足。相较工业部门而言,疫情对服务业的影响更加深远,行业恢复预计需要更长时间。

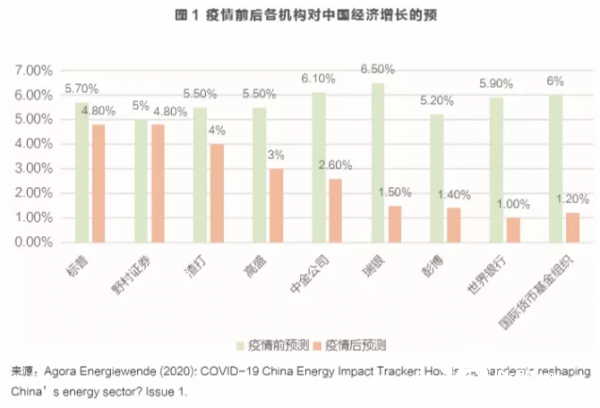

疫情发生后,各大研究机构纷纷下调对全球以及各国的经济预测。国际货币基金组织(InternationalMonetaryFund)分别在四月与六月两次下调了对中国2020年的经济增长预测——从疫情前的6.0%,最终下调至1.0%(见图1)。由于中国在疫情防控上比其他国家率先取得进展,经济复苏情况好于市场预期,综合各机构预测,中国仍将是全球唯一能在2020年保持经济正增长的主要经济体。

整体来看,目前国内经济仍未恢复到疫情之前的水平。上半年的总体经济仍有1.6%的下降,其他关键经济指标除第一产业的GDP外也均有下降,但第二季度下降幅度较第一季度有明显收窄。根据目前的经济恢复速度和疫情防控情况,如果能保证第三、四季度的GDP分别达到5.2%和6.0%的同比正增长,预测全年GDP增速能达到2.3%。

能源部门“危”与“机”并存

煤炭——高耗能行业拉动经济复苏,暴露高碳风险

供应侧:煤炭在一季度略微减产,从三月开始恢复正增长。一季度煤炭进口增速高于2019年的水平。前期煤炭下游需求恢复速度比上游生产端慢,市场供需不平衡导致煤炭交易价格跌至低位,国内煤炭市场下行压力较大。政府有关部门在一季度之后开始收紧煤炭进口政策,煤炭进口在五月首次出现下滑。

消费侧:据作者估算,2020年第一季度煤炭消费量为8.74亿吨,同比下降7.7%。第二季度煤耗量恢复正增长。上半年煤炭消费量为18.58亿吨,降幅比第一季度收窄4.4个百分点。上半年煤炭消费量走势与经济复苏曲线相似,说明经济复苏与高耗煤部门高度相关。煤炭消费量主要受到煤电行业和几大高耗能行业的运行情况影响。电力和热力行业是最大的耗煤部门,消耗将近一半的总煤炭消费量;其次是焦炭、钢铁、水泥、化工等行业。

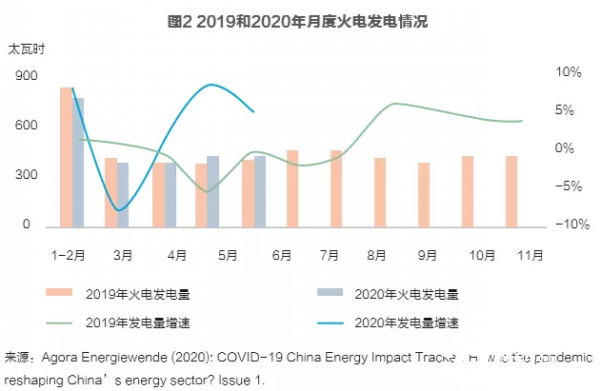

2020年第一季度,火电发电量同比下降8.2%。火电发电从四月开始回升。四、五月火电发电量同比增长率分别达到1.2%和9.0%(见图2),均超过当月全社会用电量的增速。相应的,电力行业的煤炭消费量也在四、五月快速反弹。与“十三五”期间,严控新上煤电项目的政策相比,今年年初以来,全国煤电限制政策逐渐宽松,大批煤电项目取得重要进展。疫情期间,中央政府提出“新基建”的概念,其中特高压将作为重点推进。在电源侧,煤电借助“新基建”发展之势也掀起一波基建潮。一方面地方政府希望通过国家放宽煤电限制政策的窗口期积极上马煤电项目刺激经济;另一方面这种态势也必然会让产能过剩严重、大面积亏损的煤电行业进一步陷入僵局,并给中国的气候变化议程带来日益严峻的挑战。

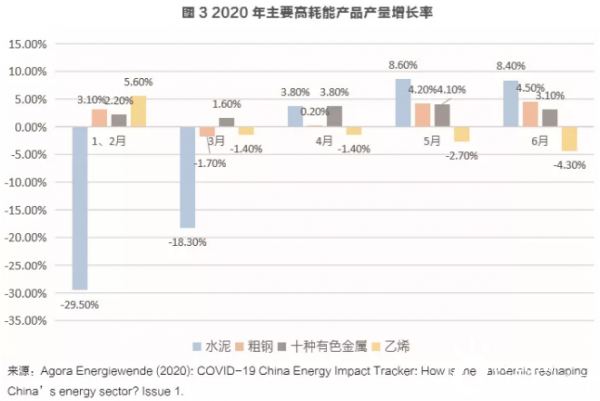

高耗能行业推动国内经济强劲复苏:钢铁和水泥是两大主要拉动煤耗反弹的高耗能行业(见图3)。水泥行业受到疫情期间交通管制的影响,运输和生产在疫情爆发时期受到限制。因此,与其他高耗能行业相比,水泥行业在产量和用电量上削减程度最为严重。经历了连续三个月的产量下滑后,随着各地交通管制放松,水泥产量在四月恢复增长。

相比之下,钢铁产量受到国内疫情影响较小,仅在三月出现小幅下跌。不过,由于下游需求回升延迟,全国钢铁库存持续走高,并在三月达到近十年来最高水平。目前钢铁和水泥行业的反弹主要受国内需求的拉动。由于钢铁及其下游产品,如机电产品和汽车等,是中国主要的出口产品,海外需求低迷对钢铁行业的影响可能将持续一段时间。

虽然国家目前尚未出台完整的经济复苏计划,但“新基建”将成为该计划的重要部分。“新基建”概念的提出,是中国在发展战略中探索低碳和高质量路线的积极信号。但是如何定义并有序开展“新基建”,还是一个亟待解决的问题。2008年金融危机后的”四万亿”经济刺激方案引导大量资金涌入传统重工业,直接导致中国煤耗量在之后几年持续攀升,将经济发展长期锁定在高能耗、高排放的路径之下。

根据彭博新能源财经的估计,“新基建”投资规模将达到2050亿美元,其中59%的将用于高速铁路和城市轨道交通建设,13%将用于特高压工程建设。这些投资本身将直接催生对钢铁和水泥等高耗能产品的巨大需求,而煤电很可能也会借势卷土重来,这为能源行业的清洁低碳转型带来重大挑战。

油气——能源安全威胁上升,加剧能源转型不确定性

石油生产受疫情影响较小,一、二季度的产量均保持正增长。从四月开始,新冠疫情全球快速蔓延,世界各国石油需求锐减,加之产油国家集团间减产协议失败,国际油价出现历史性暴跌。低油价刺激国内进口激增,原油进口在五、六月连续创下历史新高,六月原油进口同比增长34.4%。

上半年的石油消费受制于疫情期间交通管制和石油加工行业停产停工。公路交通管制在四月后逐步放宽,石油化工产业复工复产,石油消费量逐步回升。但航空市场大幅萎缩,民航客运量锐减,且尚未完全恢复,航空煤油的需求仍处于低位。

2019年,全国石油对外依存度首次突破70%的关口,而天然气对外依存度也高达45%。自2018年中美贸易战爆发以来,高度依赖海外油气进口所带来的能源安全隐患越来越让决策层与社会各界侧目。新冠疫情又进一步暴露了在紧急状态下产业链全球化的隐患和风险,致使原本已有抬头之势的逆全球化趋势进一步加深,将能源安全的地位上升到新的政治高度。

国际油价暴跌后,中国原油进口暴增。据路透社报道,大量原油进口流入商业和战略库存,以及燃料油加工。海关数据显示,7月中国燃料油净出口量达到历史高位,月度燃料油对外依存度到达历史新低。2020年4月,能源局发布的《能源法》征求意见稿中,也重点强调了能源安全问题,并提出建立能源安全储备制度。一系列信号表明保障能源供应安全将是未来一段时期内国家至关重要的能源战略考量因素。

全国上半年天然气产量同比增长10.3%。进口LNG价格持续走低,刺激进口大增,另一方面也挤压管道气进口空间。上半年LNG进口同比增加11.2%,管道气进口下跌7.4%。

除二月之外,2020年天然气月度表观消费量同比均有所增长。天然气消费中最大比例的消费来自城市燃气和工业用气,疫情期间居民用气增加,工业用气相对减少。上半年,天然气表观消费量同比增长4%。

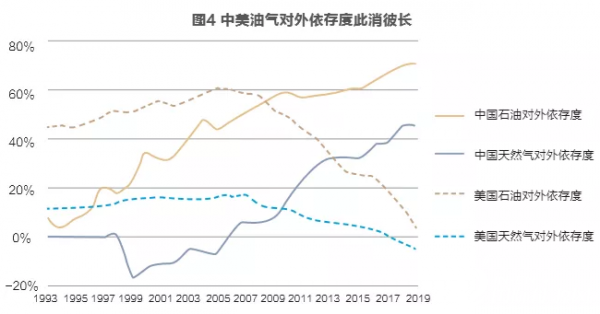

一直以来,中国的天然气消费量保持高速增长,年增长率为化石能源之首。需求剧增同步加速中国对海外天然气的依赖。中国的天然气对外依存度从十年前的8%迅速攀升至2019年的45%。相较而言,美国自页岩气革命以来,其石油和天然气对外依存度不断降低(见图4)。美国在2017年成为天然气净出口国。可见,两国在能源国际贸易上有较强的互补性。然而,在中美贸易战不断升级的态势下,这样的互补性却极大地加深了中国大规模进口美国页岩油尤其是LNG可能导致的能源安全风险。

中国从以煤、油为主的能源结构向可再生能源主导的能源结构转型的过程中,天然气是否作为“过渡能源”的问题一直被讨论。在天然气消费持续增长的情况下,国内生产和LNG进口大幅增长,也进一步说明国家对能源安全的焦虑在不断升级,这一定程度也放大了天然气在中国未来能源转型中角色的不确定性。

在能源安全问题不断深化的背景下,国家布局新一轮的能源安全战略应同时考虑能源的清洁转型,保证能源安全与气候行动和环保措施在大方向上的一致性。能源的清洁转型与国家能源安全战略相互关联。国家能源安全战略如果不考虑气候和环境影响,只能暂时性缓解能源焦虑,所造成的气候变化与环境损坏将带来巨大的治理成本和不可逆的生态环境后果,从而在中长期进一步加深国家安全隐患。如果仅仅希望通过将供应侧向国内转移,来降低油气对外依存度,而不考虑改变消费方式,一味加大国内油气开采,将直接增加油气消费的环境和气候成本,这将与国家清洁能源转型的方向背道而驰。

在天然气的角色定位上,如果国家将天然气作为煤炭的大规模替代品,将需要新建一大批以天然气为动力的基础设施,这依旧会把中国锁定在化石能源为主导的能源发展路径上,让中国重走大部分发达国家已经经历的传统能源转型路线。以上所述的传统跟随型能源转型路径,在以欧盟为首的发达国家积极推动清洁低碳能源转型的今天,其所带来的经济、社会和时间成本是否可以承受?需要国内有关各方进一步深入研究。

可再生能源——逆势而上新机遇

新冠疫情将不可避免地影响可再生能源产业,主要体现在国内整体装机完成量、光伏产品出口和风光项目海外投资。

疫情推迟开工影响项目进度,可能导致风、光项目无法按期完成。光伏项目主要受到工期延迟影响,2019年一部分竞价补贴项目无法按时完工,错过补贴节点,加重企业财务负担。受到海外疫情影响,风电项目的国际供应链可能暂时受阻。不少研究机构下调了对中国2020年风、光新增装机的预测。彭博新能源财经将中国在2020年的新增光伏发电装机下调了18-23%,全球风能协会下调风力发电装机幅度为29-43%。

中国光伏产业在全球市场占有可观的市场份额。2019年,中国光伏产品(硅片、电池片、组件)出口总额约207.8亿美元,同比增长29%,达到历史第二高位。受到疫情对进出口贸易限制的影响,风力和光伏产品及零部件订单延迟,海外消费市场低迷也将限制新增订单。短期内,中国光伏产品出口将更大程度上受到海外疫情的影响。同时,国际旅游限制和海外疫情持续扩散也将在一段时间内影响中国光伏和风电“走出去”的进程。

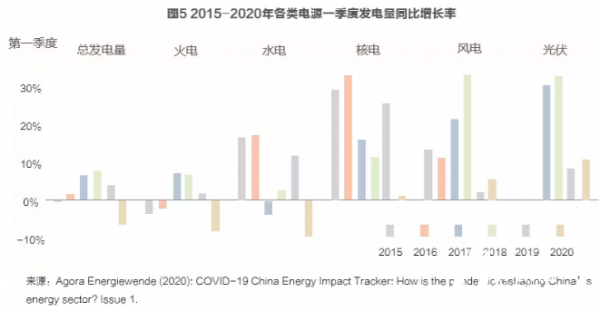

不过,疫情对可再生能源产业的消极影响将是短暂的。数据显示,可再生能源的发展已经初步具备一定抵抗外部风险的能力。与全球其他地方一样,中国的风能和光伏发电在2020年第一季度的表现均优于其他能源品种。第一季度,在总发电量、火电发电量和水电发电量分别下跌6.8%,8.2%和9.5%的情况下,国内风力发电同比上涨5.7%,光伏发电同比上涨10.9%(见图5)。这表明,国家在近年来着力优化电力系统运行调度和大力投资先进输配电网设备的努力已见成效,为可再生能源电力的消纳创造了更优越的条件。

新冠疫情让逆全球化加速,世界各国更加重视能源供应安全。这样的大环境为中国政府扩大并完善可再生能源供给系统提供了良好的政治条件。比如,交通行业电气化配合高比例可再生能源电力系统,既能推动交通领域清洁化发展,也能减少交通部门耗油,继而减少对海外石油的依赖。但是如果国家在提高能源自给率的时候缺乏谨慎考虑,在电气化进程中返回到对低价易得但高排放的煤炭的依赖,这将让已取得一定进展的能源转型成果付之东流。

疫情期间,各国纷纷出台基于本国国情的经济刺激计划,这很可能为可再生能源产业迎来一波蓬勃发展的机遇。经济刺激意味着大规模资金投入,这些资金的规划和管理将直接决定经济复苏的路线,并在未来几十年中持续发挥效应。国际和国内的研究机构已经开展了很多关于如何更好地恢复经济的讨论,一部分主张倡导国家在制定定向刺激和投资方案时,包括可持续的气候行动——通过投资技术研究,降低可再生能源使用成本;通过激励政策降低门槛,扩大光伏与风能的装机容量;通过完善电网基础设施,为可再生能源优先上网提供有利条件。如果决策者采纳类似建议,出台一套绿色的经济刺激计划,将同时让经济、社会就业、可再生能源产业和气候变化议程等多方受益。

警惕碳排放和环境红利的得而复失

疫情导致全球以及国内经济和社会活动水平大幅降低,带来了一定程度的碳排放和环境红利。环境方面主要体现在空气质量一度大幅改善。全国各地交通管制措施有效限制公路交通流量,氮氧化物作为汽车尾气中的主要污染物,较2019年同期改善水平显著。2019年一季度,全国NO?浓度同比上升3.2%,2020年一季度,全国NO?浓度同比下降25%。

受到交通管制、建筑和工厂延迟开工的影响,PM2.5污染情况也较去年同期有所改善。相比2019年一季度全国PM2.5浓度有所回升的情况,2020年一季度的全国PM2.5平均浓度同比下降14.8%。疫情在国内集中爆发的1月20日-3月14日这一时间段,PM2.5污染情况改善更为显著,同比下降18.5%。

然而,随着疫情逐步控制、经济和社会活动开始恢复,空气质量在四月出现明显反弹。六大主要空气污染物中,除了一氧化碳之外,其他五种污染物对比去年同期都没有改善。其中,PM2.5浓度同比上升3.1%,臭氧浓度同比上升8.1%,NO?浓度同比上升4.0%。疫情后公路交通恢复和高耗能产业工厂复工是引起空气质量反弹的主要原因,这与前文所述高耗煤制造业拉动经济反弹的观点相符。

二氧化碳排放也经历了短暂下跌和迅速反弹的过程。根据作者测算,2020年1-4月,全国月度二氧化碳排放量均低于2018和2019年的同期水平。月度排放量同比增长率从一月的-8.0%,缩减到四月的-2%,降幅逐渐收窄。到2020年五月,月度碳排放量首次反超去年同期水平。

拉动碳排放反弹的主要是煤电、钢铁和水泥。这三个部门煤耗大,生产恢复快。全国火电发电量、钢铁和水泥产量均从四月开始恢复正增长。水泥生产反弹强劲,五月和六月产量同比增长率达到8.6%和8.4%,超过2019年全年生产增长率。尤其是一些高耗能产业为弥补疫情期间停产带来的损失,复工后加大生产力度,将导致进一步报复性污染和排放。