别了,葛洲坝股份!

国际能源网(微信公众号:inencom)记者获悉,市值超过300亿的葛洲坝股份因母公司中国能建通过换股吸收合并模式将被注销。

至此,A股再无这家为中国水利水电事业立下汗马功劳的葛洲坝股份。

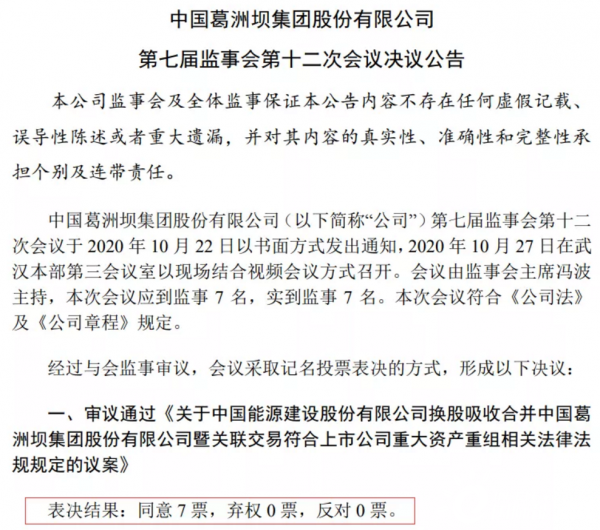

10月28日,A股上市公司中国葛洲坝集团股份有限公司(以下简称“葛洲坝”)发布公告宣布审议通过《关于中国能源建设股份有限公司换股吸收合并中国葛洲坝集团股份有限公司暨关联交易符合上市公司重大资产重组相关法律法规规定的议案》获得董事会全票通过。同日,湖北首义律师事务所就中国葛洲坝集团有限公司增持中国葛洲坝集团股份有限公司股份专项核查法律意见书。至此,多方关注的葛洲坝要并入中国能建股份有限公司(以下简称“中国能建”)的消息终于有了实质性进展。

国际能源网记者获悉,中国能建将以换股的方式吸收合并葛洲坝股份,即中国能建拟向葛洲坝股份除葛洲坝集团以外的股东发行A股股票,交换该等股东所持有的葛洲坝股票。国际能源网记者了解到,葛洲坝股份换股价格为8.76元/股,这一换股价格以定价基准日前20个交易日的均价6.04元/股为基准,给予45%的溢价率。中国能建本次A股发行价格为1.98元/股,且换股吸收合并葛洲坝股份的换股比例为1:4.4242。

截至本预案签署日,葛洲坝股份总股本为4604777412股,除葛洲坝集团持有的葛洲坝股份外,参与本次换股的葛洲坝股份合计2632286188股。按照上述换股比例计算,则中国能建为本次合并发行的股份数量合计为11645760553股。

此外,公告显示,本次合并完成后,葛洲坝股份将终止上市,接收方将承继及承接葛洲坝的全部资产、负债、业务、合同、资质、人员及其他一切权利与义务,葛洲坝最终将注销法人资格。而中国能建因本次合并所发行的A股股票将申请在上交所主板上市流通,中国能建原内资股将转换为A股并申请在上交所主板上市流通。

市值超300亿的葛洲坝存在积弊

葛洲坝是世界500强中国能建集团有限公司的核心子企业——中国葛洲坝集团的上市公司。1997年在A股上市,是国内水电行业第一家上市公司;2007年,葛洲坝完成主业资产整体上市,成为湖北省唯一一家营收规模超千亿的上市公司。此次被中国能建吸收后,会被注销法人资格,这就意味着葛洲坝将彻底告别历史舞台。

国际能源网记者获悉,截至10月30日上午收盘,市值已达326.9亿的葛洲坝是以水电起家,是水利水电建设的“中国名片”。为推动公司新的战略转型,葛洲坝将主营业务从建企之初单一的水利水电范畴逐渐拓展到环保、建筑、装备制造、基础设施投资与运营、房地产、水泥、民用爆破等诸多领域。然而,业务众多,难免有些应顾不暇,一些工程项目不得不通过分包、转包等形式运作。正因如此,葛洲坝也遭遇不少非议。

2019年6月,“青岛地铁项目偷工减料之外还层层分包”一事闹得沸沸扬扬,而该事件的主要对象直指葛洲坝子企业——中国葛洲坝集团电力有限责任公司。虽然事后葛洲坝表明,根据相关法律法规,经初步核实,葛洲坝电力公司不存在违法分包问题。但还是承认作为总承包方,葛洲坝电力公司存在项目管理不善的问题,主要包括分包履约过程管控不严、分包项目质量监测不到位等责任。

2020年4月28日,葛洲坝在《关于2019年年度报告的信息披露监管工作函的回复公告》中反应,由于葛洲坝的孙公司葛洲坝环嘉(大连)再生资源有限公司内控环节失守,导致葛洲坝环嘉在2018年向关联方支付的十多亿预付款却没有得到对方履约。

此外,葛洲坝环嘉一位前事业部副经理因在2015年非法占有公司585.56万元,构成贪污罪,在2019年被判处有期徒刑7年。而葛洲坝环嘉的两位前董事也在2019年被监察机关采取了留置措施。这也暴露出葛洲坝的管理存在漏洞。

2020年7月12日,葛洲坝旗下公司因地产项目质量投诉等问题被广州市住房和城乡建设局通报曝光......

这些事件的背后最直观反应在公司业绩上的大幅下滑。在今年4月初葛洲坝披露的2019年财报中显示,其扣非净利润遭遇了十余年来的首次同比下滑。

根据葛洲坝集团2020年中期财报中显示,2020年上半年,葛洲坝实现营业收入434.79亿元,同比下降12.69%;实现利润总额23.03亿元,同比下降40.21%;实现归属于上市公司股东的净利润11.59亿元,同比下降45.42%。

国际能源网记者从报告中了解到,今年葛洲坝营业收入之所以连续两季度下降,是由于受到新冠疫情突发的影响,葛洲坝在亚洲、非洲、欧洲等地区40多个国家有132个,合计金额超过2297.5亿元的项目处于停滞或半停滞状态。这让葛洲坝经营活动产生的净现金流承压,建筑业务和房地产业务销售回款、高速公路收费同比的减少,也进一步导致公司利润随之减少。

葛洲坝在环保行业投资成立的子公司——绿园公司的亏损也是其业绩下滑的主要原因之一。仅2019年绿园公司归母净利润亏损就高达9亿元人民币。

因为业绩下滑,葛洲坝的净现金流在今年上半年财报统计中是-55.15亿。与之相对应的是,下半年葛洲坝的工程签约却在增加。据近日公开消息可知,葛洲坝第三季度累计新签合同额1,832.91亿元,占年计划新签合同额的70.50%,同比增长7.9%。其中,国内新签合同额1,119.69亿元,同比增长10.7%,约占新签合同总额的61.09%;国际新签合同额折合人民币713.22亿元,同比增长7.9%,约占新签合同总额的3.7%。葛洲坝是否有足够的资金支撑这些已签约项目履约是个未知数,国际能源网记者认为,以葛洲坝目前的财务状况,想完成这些合同项目,存在很大的难度。

葛洲坝是中国能建的子公司,它有一个强大的母公司可依靠,但事实上中国能建眼中的葛洲坝并不是一个健康的“孩子”,或者说这个孩子“严重贫血”,要单纯“输血”拯救葛洲坝这个“孩子”不仅对中国能建本身来讲伤害过大,对于能建旗下其他“子女”来说也不公平。换股吸收合并,实际上就是让母公司“吃掉”这个“病孩子”,就像自然界中的猛兽一样,为了可以在恶劣的自然环境中存活,会吃掉最弱小的子嗣,保住整个族群的延续。

中国能建也需要补血

中国能建作为葛洲坝的母公司日子也不好过。而且其业务大部分与葛洲坝重合。国际能源网了解到,中国能建是集电力和能源规划咨询、勘测设计、工程承包、装备制造、投资运营等于一体的完整业务链的特大型骨干企业,承担了我国90%以上的电力勘测、设计、科研和行业标准制定任务,是中国乃至世界最具竞争力的电力和能源规划研究、勘测设计企业。

作为葛洲坝的间接股东,除了持有葛洲坝约42.84%的股权之外,中国能建与葛洲坝在很多业务上也存在竞争关系。

根据中国能建披露的2019年和2020年度业绩报告显示,2019年中国能建全年完成新签合同额5203.98亿元,同比增长12.65%;实现营业收入2472.91亿元,同比增长10.38%;归属本公司权益持有人净利润为50.79亿元,同比增长11.11%。2020年上半年,中国能源建设营业收入为1055.97亿元,较去年同期减少4.04%;净利润为9.19亿元,较去年同期减少57.41%。截至今年上半年,中国能建总资产4361.7亿元。

由此可见,中国能建同样面临着签约合同增加,利润减少,资金不足的问题。2014年12月,中国能源建设股份有限公司成立,并在港交所实现上市。港股却没有成为其融资的蓄水池,因为港股上市的中国能源建设从2018年8月开始就鲜有机会实现单价超过1块钱的时候,截至10月30日下午3点,中国能源建设在港股的价格只有0.75元,其市值只有225.2亿。

然而,国际能源网记者发现,这个无论从营收业绩,还是资产规模来说,中国能建都应该是一家千亿市值的企业,如此被低估的市值,让中国能建在港股市场筹资的计划落空。为了实现中国能建在股市融资的计划,该公司确实需要利用吸收葛洲坝找到一个回归A股市场的机会。

另一方面,国家政策风向利好。国务院很早就针对市场化并购重组一事,发布了《关于进一步提高上市公司质量的意见》,意见指出要充分发挥资本市场的并购重组主渠道作用,鼓励上市公司盘活存量、提质增效、转型发展。

此次中国能建若能借吞掉葛洲坝回归A股市场,想必可以为公司提供更加完善的治理架构和决策机制,也会给中国能建在融资及业务方面带来不错的效益,增强公司盈利能力。

近些年,A股市场投融资活动十分活跃,中国能建本次建筹划换股吸收合并葛洲坝回A交易完成后,中国能建作为存续公司将实现A+H两地上市,而这一做法,也有利于中国能建进一步拓宽融资渠道,扩大品牌影响力及提升竞争力,为公司未来的业务发展提供有力的资本支持。

葛洲坝死得其所

葛洲坝在被中国能建吸收后,将不复存在,注销法人主体资格,可以理解为其全部血肉都归属于母公司。葛洲坝从成立至今,给我们国家的水电水利事业带来的影响非常深远。尤其是它承建了中国长江上第一座水电站。

葛洲坝参与修建世界第一水利枢纽三峡工程65%的工程量

葛洲坝集团修建的葛洲坝水利枢纽工程具有发电、改善峡江航道等多种效益。电站发电量巨大,年发电量达157亿千瓦时。相当于每年节约原煤1020万吨,其诞生对于改变华中地区能源结构,减轻煤炭、石油供应压力,提高华中、华东电网安全运行保证度都起了重要作用。

葛洲坝集团除了留给我们一座大型水利枢纽工程之外,还承建的黄河公伯峡水电站、四川华能小天都水电站、山西祁临高速公路、三峡--上海±500千伏高压直流输电工程、上海东海大桥工程等众多水电、基建、电力等项目。葛洲坝为我们国家的能源电力、公路、生态环保等领域作出了杰出的贡献。

如今葛洲坝即将融入中国能建,成为中国能建做大做强的能量石。葛洲坝的“牺牲”是非常有价值的,中国能建因为吸收了它的一切,不仅可以减少国内企业之间的同质化竞争,还可以让其有足够的实力在国际舞台上绽放光芒。

不仅如此,这次央企集团首创的换股合并的做法也给其他央企提供了借鉴意义。不知道后续是否还会有央企集团参考这种模式兼并重组,不过央企改革以来,如此“血腥”的“母食子”的模式还是第一次,不过在残酷的市场环境下,企业同样需要遵守“丛林法则”。