11月2日,A股上市公司江苏通光电子线缆股份有限公司(以下简称“通光线缆”)发布公告称:通光线缆全资子公司江苏通光强能输电线科技有限公司于近日参与了“国家电网有限公司输变电项目2020年第五次线路装置性材料招标采购”,招标人为国家电网有限公司。2020年10月30日,国家电网发布了中标候选人公示,通光线缆预中标,中标物资为导地线,中标金额为5109万元,约占2019年经审计营业收入总额的3.46%。本次中标对公司未来经营业绩存在积极影响。

国际能源网记者获悉,这并不是通光线缆今年第一次中标大型线缆招标采购项目。根据统计,今年通光线缆已累计发布中标公告5起,涉及合同金额超过4.2亿。通光线缆最新发布的财报数据显示,公司归属净利润同比大涨44.1%。

创新是一条秘籍

通光线缆的最大股东是通光集团,这是一家集通信、电力、智能装备和电力能源综合服务为一体的多元化、全方位的现代化大型企业集团。集团公司旗下拥有通光线缆、通光光缆、通光强能、通光信息、通光海洋、四川通光、通光物流等数十家公司,企业规模在民营公司中属于佼佼者。

通光线缆成立于2002年,2011年9月在A股成功上市。上市9年的时间里,通光线缆的归属净利润始终有几千万以上,在2015年和2016年期间,业绩最好的时候归属净利润均超过1亿元。公司营业收入也在不断增加,从2011年刚上市的时候只有6.5亿营收,到2018年最高时高达16.1亿。

从业绩构成看,通光线缆的主营收入来源于输电线缆和光纤光缆。国际能源网记者了解到,该公司主要产品为高品质射频电缆和航空航天用电线电缆,包括聚四氟乙烯绝缘电线、聚全氟乙丙烯绝缘电线、聚四氟乙烯薄膜安装线、聚四氟乙烯绝缘柔软同轴射频电缆等涵盖范围非常广。

通光线缆之所以可以频频中标国网和南网的招标项目,很重要的原因在于该公司对于技术研发的投入。该公司由多名资深专家和专业技术人员组成的通光技术团队长期致力于产品的研发工作,多年来一直参与制订中华人民共和国国家标准等相关的行业标准。公司拥有产品和技术的自主知识产权,拥有同轴射频电缆、低损耗稳相电缆、耐高温光缆等多项国家已经授权的专利。尤为值得一提的是,2007年,应国家标准委委托,公司参与制定了《IEC 61196-8-1:通信电缆-第8-1部分:聚四氟乙烯绝缘半柔电缆空白详细规范》等5个IEC标准。

从历年研发投入资金看,2017年到2019年期间每年研发资金超过6000万,甚至比这些年公司归属净利润还要高。根据今年三季报数据显示,通光线缆研发投入资金达4280万元,同比增长9.57%。

通光集团研发体系

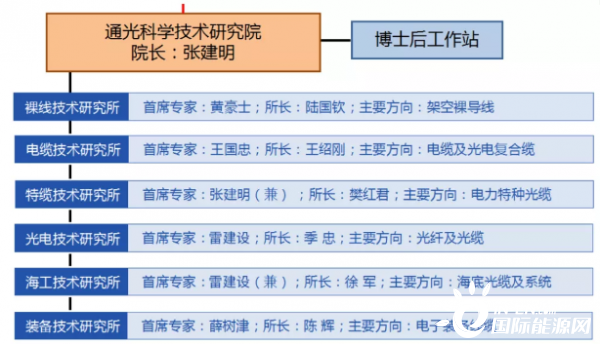

实际上通光线缆的控股母公司通光集团的董事会还下设专门的技术研究院,针对不同的技术应用领域展开研究,这也为通光线缆的技术进步做好坚强的后盾。

新基建带来的红利

除了通光线缆本身的实力,新基建的风口也成为线缆行业蓬勃发展的原因。就像人们常说的,“处在风口,猪都能飞上天。”

当前我国经济正面临着来自多方面的压力:疫情使经济陷入短期“停摆”阶段;经济处于转型的阵痛期;供给侧结构性改革也席卷着各个行业向涌向深水区。“新基建”从短期来说,有利于我国扩大内需,稳增长和稳定就业;长期来看,有助于释放中国经济增长潜力,提升长期竞争力,改善民生福利。

在“新基建”背后隐藏着大生意,无论是城际高速铁路还是城市轨道交通,5G基站建设亦或是大数据中心,每一个领域身后都是千亿、万亿、甚至是数十万亿的大市场,投资潜力巨大。对于电缆行业来说这是一波红利,市场对电缆的需求也迎来了新一波儿增长。

不过新基建也需要高质量的电线电缆,随着物联网、大数据、云计算等技术的不断进步,为电缆隧道铺设、电缆线路的维修与巡检,带来了强有力的技术支撑。这也需要线缆行业本身提高科技含量。

通光线缆正属于这样的科技领先型企业。该公司先后研制开发了OPGW光缆、海底光缆、航空航天用耐高温电缆、高频稳相电缆、节能导线等上千个新品种,产品拥有完全自主知识产权,成为全球线缆品种最全的企业之一。

借助新基建的东风,通光线缆也终于在第一季度归属净利润只有145万的情况下,通过自身努力,与国网和南网展开合作,最终在二三季度扭转业绩颓势,实现归属净利润分别实现3315万和4927万的好成绩。

仍需警惕风险

通光线缆三季财报显示,公司的经营活动产生的净现金流是-1529万元,同比下滑115.16%。公司的净现金流是-2.868亿,同比下滑237.26%。经营产生的净现金流下滑、公司整体的净现金流下滑,说明通光线缆在经营过程中支出数额超过资金回笼数额,对于公司来说,这样存在一定的财务风险。

此外,通光线缆在今年9月还牵扯到一起官司中。根据今年9月的一份公告显示,通光线缆旗下全资子公司江苏通光信息有限公司被旗下控股的江苏斯德雷特通光光纤有限公司(以下简称“斯德雷特通光”),告上法庭。公告显示,2017年11月27日,斯德雷特通光作为卖方与通光信息作为买方签订了《供货协议》,约定由斯德雷特通光向通光信息供应单模光纤(“产品”)以供被告生产光缆。

通光信息承诺在2018年1月1日至2021年12月31日期间从原告处购买原告制造的总计3000万芯公里的产品,但是由于光纤市场变化导致原被告难以就光纤价格达成一致,通光信息光纤采购量远未达到《供货协议》约定数量。斯德雷特通光认为此举严重损害其预期利益,上诉要求通光信息就该部分预期利益对原告进行赔偿。

其中包括向斯德雷特通光赔偿因未能满足承诺购买数量而造成的损失暂计人民币约1.61亿元,及延迟支付利息,暂计至2020年7月14日为人民币1593.84万元;承担斯德雷特通光的设备投入奖励损失456.02万元;承担斯德雷特通光因本案发生的律师费、差旅费等法律费用;承担本案全部诉讼费、保全费等。共计超过1.81亿元。

可以说斯德雷特通光作为通光线缆的子公司的子公司,不应该对母公司发难,但实际上这起诉讼也或多或少地暴露出整个公司内部的利益纠纷问题。

当前通光线缆在斩获多笔巨额订单的同时,也需要防范相应的风险,在保证质量履行合同的同时,也要加强公司本身的成本控制能力和资金运筹能力以及企业内部的管理能力,避免类似“后院起火”的事件发生。相信通光线缆可以借助新基建的东风,与两大电网公司展开深入合作,再创业绩新高峰。