据国际能源网/风电头条(微信号:wind-2005s)不完全统计,截止10月30日,共有26家风电产业链企业陆续发布2020年三季报。通过财报数据,风电整机商、风电叶片商、风电塔筒商、风电轴承商、风电铸件商、风电电气设备商、风电机舱商、风电齿轮商和风电电缆商前三个季度的成绩已经明朗。

从26家企业整体来看,2020年前三季度营业收入同比增长幅度最大的是从事风电轴承业务,且在今年新上市的新强联,同比增长幅度达到了211.01%;同比增长幅度最小的是特变电工,同比增长幅度为5.57%;从归属净利润的角度看,特变电工成为26家企业中唯一一家归属净利润同比下滑的企业,下滑幅度为6.71%。同时,各家企业均保持了归属净利润正值。从扣非净利润的角度看,ST湘电的扣非净利润为负值。

风电整机商:经营效益明显提升 毛利率下降需要警惕

国际能源网/风电头条(微信号:wind-2005s)统计发现,风电整机商在2020年前三季度成功实现了“增收亦增利”的情况。其中,金风科技以370.31亿元的营业收入稳坐国内风电整机商头把交椅,扣非净利润同比增长29.86%,继续保持稳定的发展态势。

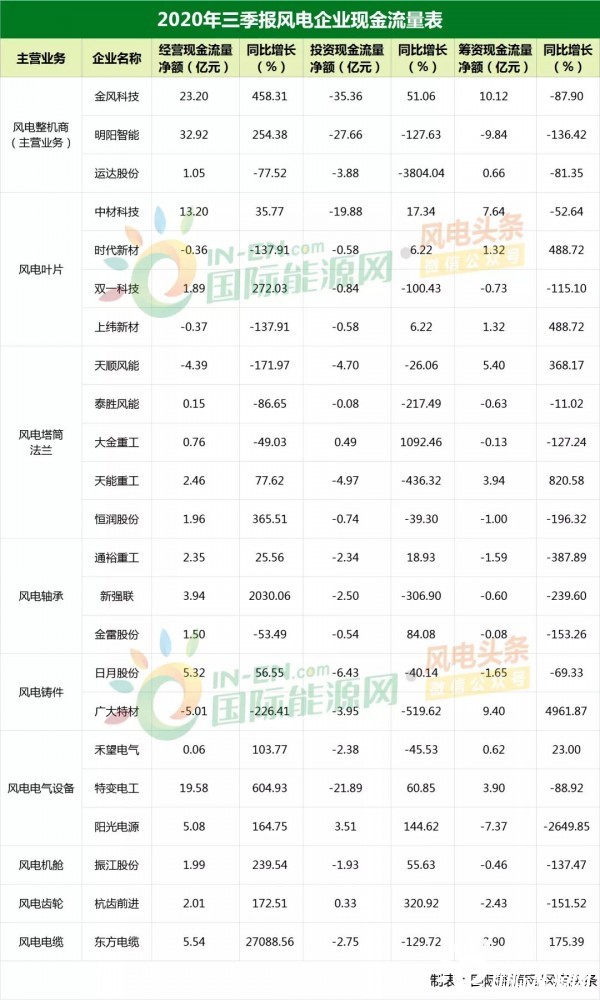

明阳智能营业收入同比增长109.79%,同时归属净利润、扣非净利润都较为接近企业营收增幅,在日常经营方面保持了较快的发展速度。但需要注意的是,企业的筹资现金流量净值为-9.84亿元,同比暴跌136.42%,体现出企业筹资能力不足的局面。记者查看企业财务数据发现,2020年前三季度明阳智能吸收投资得到的现金减少了12.46亿元,通过借款得到的现金减少了3.62亿元,其他筹资活动相关得到的现金减少了8.58亿元。同时,企业偿还债务支付的现金增加了10.58亿元。此消彼长之下,明阳智能的筹资能力受到了严峻的考验,成为三家聚焦风电机组的企业中筹资能力最差的企业。

运达股份营业收入同比增长156.76%,归属净利润同比增长115.25%。扣非净利润虽然仅有0.45亿元,但同比增长了710.79%。但从现金流量表来看,运达股份2020年前三季度经营现金流量净额仅有1.05亿元,同比增幅为-77.52%。记者查看资料显示,运达股份销售商品收到的现金为71.55亿元,同比增加了37.95亿元,这符合在“抢装潮”情况下风电整机企业销售爆发的现象,但同时企业购买商品、接受劳务支付的现金为53.54亿元,同比增加了31.62亿元,运达股份将大部分的货款用于向上游企业购买商品。

另外,风电整机企业还存在两个共同的隐患:

1、企业资产负债率攀升

如表所示,明阳智能和运达股份在该财务周期内的资产负债率均出现了一定幅度的增长。其中,明阳智能资产负债率上升了2.37个百分点,达到了79.89%;运达股份资产负债率上升了4.52个百分点,达到了89.75%。

相对于金风科技68.10%的资产负债率而言,明阳智能和运达股份的资产负债率显得较为危险。特别是运达股份,资产负债率接近90%,是一个企业经营的危险信号。

2、企业毛利率下滑

如表所示,三家风电整机商毛利率均有不同程度的下滑:金风科技毛利率下滑3.01个百分点,明阳智能毛利率下滑1.85个百分点,运达股份毛利率下滑2.18个百分点。

风电上游核心零部件的提价正在给风电整机企业带来巨大的盈利压力,作为产业链下游的整机商不得不负担一整条产业链提价带来的后果,这是导致风电整机企业毛利率一路下滑的原因之一。

风电叶片商:四家企业各有喜忧 时代新材反亏为赢

在本次风电叶片商财务数据梳理中,国际能源网/风电头条(微信号:wind-2005s)新增了上纬新材作为叶片企业之一。该企业主要生产风电叶片用材料,在2020年半年报中,该商品占企业总营业收入的六成以上。

整体来看,风电叶片企业经营状况较为稳定,除了时代新材外的三家风电叶片相关企业扣非净利润的涨幅均在40%以上,双一科技的涨幅更是高达159.29%。中材科技营业收入为129.20亿元,高于其他三家企业的累计营业收入。在归属净利润和扣非净利润方面,中材科技也保持了明显的领先优势,继续保持在该领域的龙头地位。

除了中材科技外,双一科技在该财务周期内取得优秀的经营业绩的原因在于保持了超高的毛利率——42.24%。中材科技、时代新材、上纬新材三家企业的毛利率分别为27.87%、17.45%和19.52%。另外,在该财务周期内双一科技的毛利率增长值也为最高,增长了2.05个百分点。

在资产负债率方面,四家企业的平均资产负债率为48.94%,远低于风电整机商的平均资产负债率74.255%,叶片企业轻资产的经营模式让企业保持了良好的财务状况。其中,双一科技的资产负债率仅有24.63%。超高的毛利率和良好的资产负债率都给了双一科技进一步扩展市场的底气。

在前三季度中,时代新材营业收入同比增长25.25%,归属净利润虽然暴增1137.6%,但仅有1.54亿元,扣非净利润仅有0.95亿元。毛利率为17.45%,是四家企业中毛利率最低的企业;资产负债率为71.76%,也是四家企业中最高者。近日,时代新材针对过时的风电模具进行了固定资产计提减值准备1495.65万元,会进一步影响到企业的财务状况。

据了解,目前时代新材在风电叶片市场的占有率和销售收入处在全国第二位。半年时,时代新材曾披露风电叶片半年产出与发货同比分别增长99.1%和115.1%。

上纬新材方面,因其受益于登陆资本市场,获得了发行股票的筹资机会,筹资现金流量净额同比增长488.72%。另外,上纬新材确认了2848.77万元的应收账款转坏账损失。该笔损失悉上纬新材和中航惠腾的合同因中航惠腾裁定破产所致。

风电塔筒商:天顺风能稳居榜首 大金重工增速起飞

国际能源网/风电头条(微信号:wind-2005s)在本次风电塔筒企业的统计中增加了恒润股份一家企业。该企业业务范围涵盖风电塔筒法兰设备,运用于塔筒连接中,起到支撑和连接的作用。

在传统的四家塔筒企业:天顺风能、泰胜风能、大金重工、天能重工、四家企业中,天顺风能依旧保持了在该领域的龙头地位。企业以54.75亿元的营业收入位居榜首,同比增长43.93%。扣非净利润为7.25亿元,同比增长37.60%。企业资产负债率也有了一定的改善,下降了4.14个百分点,目前为54.26%。天顺风能前几大客户包括Vestas、GE、西门子歌美飒、金风等全球大型风电整机厂商,塔筒业务营业收入随着几大企业的持续订单保持了高速发展。

泰胜风能、大金重工和天能重工三家企业在前三季度中营业收入均在20亿元左右,归属净利润在2.5亿元左右,扣非净利润在2亿元左右,在经营效益上三家企业没有明显的区别。不过,在塔筒企业收益下游企业抢装的背景下,大金重工的归属净利润同比增幅和扣非净利润同比增幅分别达到178.57%和201.01%,相比较其他三家企业有较大增幅。除了大金重工外的三家塔筒商归属净利润和扣非净利润的同比增幅平均值分别为62.7%和61%。

毛利率方面,大金重工在前三季度中毛利率为29.19%,同比增长了8.55个百分点。天顺风能、泰胜风能、天能重工毛利率分别为28.85%、25.89%和33.19%,毛利率同比增幅较低。

资产负债率方面,除了天能重工外,其他三家风电塔筒商资产负债率非常健康,均在50%左右。而天能重工本财务周期资产负债率为70.04%,同比增长了7.67个百分点,需要注意。

另外,天能重工在该财务周期内经营现金流量净额为-4.39亿元,同比减少了171.97%。相较去年同期对比,本财务周期内天能重工收到的税费与返还减少0.73亿元,其他与经营活动有关的现金减少了2.97亿元;同时向上游支付的购买商品、接受劳务费用增加了16.6亿元。这是企业该期内经营现金流量负值的主要原因。

风电电气设备商:阳光电源脱颖而出 特变电工降幅明显

风电电气设备商中,国际能源网/风电头条(微信号:wind-2005s)主要选取了特变电工、阳光电源和禾望电气三家企业。

三家企业中,阳光电源脱颖而出,成为三家企业中归属净利润和扣非净利润最高的企业,分别为11.95亿元和10.84亿元。在营业收入少于特变电工176.19亿元的情况下,归属净利润和扣非净利润分别高出其3.61亿元和0.64亿元,体现出企业强大的成本控制能力和经营能力。由于前三季度由于风电行业抢装,风电变流器业务盈利同比高增,前三季度实现1.7亿利润。

特变电工营业总收入为295.28亿元,同比增长16.03%,但归属净利润和扣非净利润分别为15.56亿元和11.48亿元,同比减少了6.71%和16.80%,降幅明显。

禾望电气营业总收入为15.47亿元,同比增长30.22%,同时归属净利润和扣非净利润分别为2.46亿元和2.31亿元,同比暴增342.20%和440.47%,企业经营情况明显好转。

风电轴承、铸件商:量价齐升助推企业业绩增长

在风电轴承商和风电铸件商中,新强联作为今年新登陆资本市场的企业,在前三季度的经营中取得了亮眼的成绩。前三季度中,新强联营业收入为13.11亿元,同比增长211.01%;归属净利润为2.59亿元,同比增长359.35%;扣非净利润为2.53亿元。

在经营现金流量净额方面,新强联前三季度获得3.94亿元,同比增长2030.06%,企业获得了大量订单,接收到来自下游的商品订单和付款;投资现金流量净额为-2.5亿元,同比增长306.90%,对外进行大量投资,增加企业产能。

今年前三季度,新强联风电轴承国产化进程加快,具备替代进口能力的高毛利率产品风电主轴轴承及其配套的偏航变浆轴承产销实现大幅增长。

通裕重工在被珠海港集团收购后继续保持了高速增长:营业收入同比增长45.48%,归属净利润同比增长89.79%,扣非净利润同比增长83.16%。通裕重工具备MW级风力发电机主轴生产能力,已成为国家经济建设所需重大装备及核心部件的研发制造基地。

金雷股份则在企业经营效益增长的基础上仍旧保持了仅仅10.41%的资产负债率。金雷股份业绩高速增长一方面得益于风电行业快速发展和大型化需求的趋势,公司风电主轴及其他锻件产品量价齐升,另一方面公司自产原材料经济效益逐步显现,进一步降低加工成本。

风电零部件企业:受益抢装大潮 企业加速发展

该部分包括主营风电机舱的振江股份、主营风电齿轮的杭齿前进和主营风电电缆的东方电缆。

其中,振江股份营业收入为14.47亿元,同比增长34.24%;归属净利润为0.59亿元,同比增长3531.85%;扣非净利润为0.47亿元。在一次投资者交流活动中,振江股份称企业在手风电业务订单充足。

杭齿前进有约1/3的营业收入来源于风电及工业传动产品。在三季度财报中,杭齿前进营业收入为14.41亿元,同比增长18.76%;归属净利润为0.74亿元,同比增长427.72%,扣非净利润为0.38亿元。

风电电缆供应商东方电缆营业收入为35.22亿元,同比增长37.15%;归属净利润为6.13亿元,同比增长102.85%;扣非净利润为5.71亿元,同比增长91.20%。同时,经营现金流量净额增幅高达27088.56%,充分体现在该财务周期风电上游企业收获了大量的实际订单。同时,投资现金流量净额同比增长129.72%,继续保持了业务的扩展和投资。东方电缆将继续深入研发风电领域,在海上风电用电缆方面继续加大研发力度。