当地时间2020年5月21日,荷兰海牙,荷兰皇家壳牌公司总部大楼。

视觉中国 供图

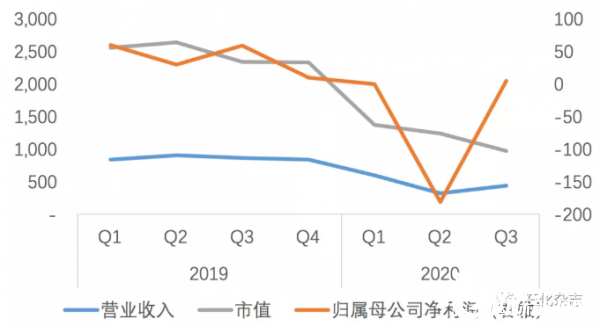

2020年,受新型冠状肺炎疫情影响,全球经济持续低迷,油价低位震荡、炼油和化工毛利下降,壳牌业绩遭遇重挫。上半年两个季度均出现亏损,营业收入和归属母公司净利润在二季度双双跌入谷底,主要受资产大幅减值173.78亿美元等影响。三季度,壳牌业绩略有回升,实现营业收入440.21亿美元,同比下降49.2%;归属母公司净利润为4.89亿美元,同比下降91.7%,而二季度为亏损181.31亿美元;市值为971.63亿美元,较上年同期缩水近2/3(见图1)。分板块看,天然气一体化业务亏损1.51亿美元;上游业务(不包括天然气一体化)亏损11.10亿美元;炼油与营销业务CCS利润为20.92亿美元,同比下降11.4%;化工业务CCS利润为1.31亿美元,同比下降37.9%。

图1 壳牌2019~2020年三季度业绩(亿美元)

面对低油价常态化预期及在2050年前实现其净零排放目标,壳牌调整战略重点,采取多种手段优化现金流和资产组合,进一步精简上游传统油气业务和下游业务,强调炼化一体化统筹发展,同时强化天然气一体化业务发展,努力实现关键市场和行业的脱碳,并大力促进生物燃料、氢能等低碳和可再生能源的商业化应用。

扩大低碳和可再生能源业务布局

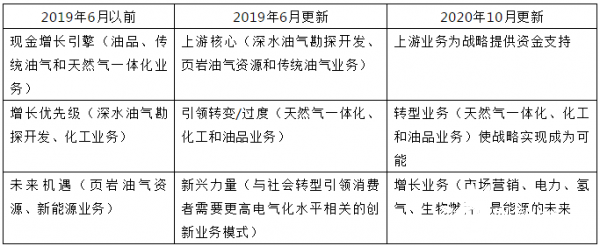

近期,壳牌CEO范伯登表示,公司不再是一家油气公司,而是一家能源转型公司。同时更新战略,明确将天然气一体化、化工和油品业务作为公司的转型

业务,将市场营销、电力、氢气、生物燃料作为公司的增长业务,并称其为能源的未来(见表1)。

表1 近几年壳牌战略更新情况

增长业务(市场营销、电力、氢气、生物燃料)是能源的未来

事实上,壳牌近几年一直致力于天然气业务的培育发展,2015年大举收购BG集团,2016年初将天然气一体化与新能源组合为单一业务单元,目前其天然气业务收入和资产均已超过原油。2016~2019年,壳牌通过斥资约23亿美元直接投资、兼并购等方式进入光电、风电、碳捕集、充电桩等业务,还曾在2016年制定了一个远大目标,即2020年在清洁能源项目上投资40亿~60亿美元。足以显示其早已有转型的计划,且决心巨大。

2020年,壳牌除了继续在欧洲境内推进低碳和可再生能源业务布局,又陆续进军印度、卡塔尔、澳大利亚、美国及北极地区。在土耳其、德国开设新的LNG加气站,并宣布到2022年底将其在德国的LNG加气站网点扩大到40个;计划在德国Rhine land炼厂新建一座10万吨的LNG工厂,建立一个完整的以液化生物甲烷为基础的LNG供应链;与Eneco合作赢得荷兰海上风电场投标;与印度伊诺克斯开展LNG合作;宣布收购澳大利亚环境服务公司Select Carbon等。另外,壳牌与BP、埃尼、挪威国油、道达尔和英国国家电网公司

联合成立了North Endurance合资公司,旨在开发英国北海的海上二氧化碳运输和储存基础设施,将使英国近一半的工业排放脱碳。

壳牌表示,到21世纪中叶,尽管天然气仍将在公司油气资产组合中保持较高比例,但同时会力争提高绿色能源(例如氢气、合成甲烷、生物质甲烷)的产量。届时,公司业务收入中天然气将占50%、石油占30%、绿色能源占20%。

加大资产优化力度,加速剥离非核心资产

为在低油价情况下增强业务弹性和财务实力,壳牌在对低碳和可再生能源项目投资做“加法”的同时,不得不对传统业务的投资做“减法”。

继2016~2018年成功剥离300亿美元资产计划,壳牌承诺在2019~2020年剥离超100亿美元资产。截至2020年11月,壳牌已剥离近80亿美元资产,其中超过一半(约40亿美元)都是美国的中游资产。

壳牌决定精简其上游业务,2020年被剥离的近20亿美元上游资产基本都在美国。未来,公司将专注巴西、文莱、墨西哥湾(美国/墨西哥)、哈萨克斯坦、马来西亚、尼日利亚、阿曼、美国二叠纪盆地和英国北海等9大核心区域。近期,壳牌决定深入探索之前几乎没有进行过勘探活动的墨西哥湾超深水区块,该区块距离任何现有基础设施都很远,在技术上具有挑战性,附近还有一个区块也是由壳牌担任作业者;将与俄气组建合资公司,共同开发北极油气资源。

同时,壳牌重塑其炼油业务,朝着更聚焦、更智能的炼油业务组合方向发展,将炼油业务进一步与贸易、市场营销和化工业务进行整合,而化工业务的增长将转向性能更好的产品及可回收原料。到2025年,壳牌炼厂数量将从14家减到6家,只保留美国得克萨斯州的Deer Park炼厂、路易斯安那州的Norco炼厂、荷兰的Pernis炼厂、新加坡的Pulau Bukom炼厂、德国的Rhein land炼厂和加拿大的Scot ford炼厂。未来,这6家炼厂将与化工装置组成炼化一体化园区,并与生物燃料、氢燃料、合成燃料等结合得更加紧密。针对另

外8家炼厂,壳牌将采取剥离、转换为终端、直接关闭等方式进行处理。2020年已有20亿美元下游资产被剥离,其中美国和沙特几乎各占一半。

其他近期将被剥离的资产包括:埃及陆上资产(估值3.6亿~4.4亿美元)、美国阿拉斯加陆上租赁权、印度尼西亚的AbadiLNG(估值4.32亿~5.76亿美

元)、菲律宾Malampaya天然气项目(估值4.16亿~6.24亿美元)、澳大利亚昆士兰Curtis的LNG加工厂、多家炼厂,以及挪威的Gasnor运输公司股权。

为在2050年前实现其净零排放目标,壳牌即将公布的转型计划将以更简单、更有效的方式从公司传统业务中抓住中心业务,除了重塑和重新设计资产组合以外,还将根据需要调整规模,创新公司未来的商业模式。

减少支出降低成本以渡过难关

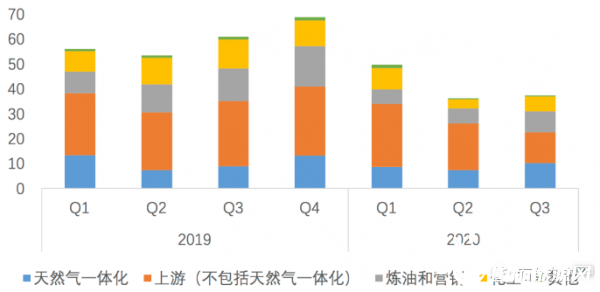

2020年以来,壳牌大幅削减资本支出与运营成本以应对面临的困难形势。自2020年一季度起,资本支出大幅下降(见图2)。其最新发布的三季度资本支出总额为37.37亿美元,同比下降38.7%,其中上游(不包括天然气一体化)业务降幅最大,是上年同期的一半不到,而天然气一体化业务支出同比有所回升。

图2 壳牌2019~2020年三季度分板块资本支出

单位:亿美元

2020年以来,壳牌先后宣布退出美国查尔斯湖LNG项目,推迟北海Cambo油田、Jackdar天然气田开发项目、澳大利亚的PreludeLNG项目复产及英国

Shearwater改造项目,并完成美国的Appalachia页岩气剥离交易。

2020年一季度,壳牌宣布未来12个月内(到2021年一季度)将每年基础运营成本削减30亿~40亿美元,其中上游部门成本将被削减30%~40%。同时,大幅减少运营资金,到2022年底前将裁员7000~9000人,包括2020年自愿离职的1500人。加上之前提到的削减50亿美元资本支出计划,预计将为壳牌在税前贡献80亿~90亿美元的自由现金流。

壳牌还削减其全球最大炼厂新加坡PulauBukom炼厂产能,并将在三年内裁员500人,占目前员工总数的38%。并且逐步改变炼厂配置,从以原油、燃料为主的产品加工转向新的低碳价值链生产。另外,公司也在考虑对天然气一体化业务和下游业务进行减产。

近期,壳牌推出了可以显着提高从天然气中生产蓝氢和碳捕获、利用和存储能力的蓝氢工艺。与目前市场上最好的工艺相比,壳牌的新工艺可以降低22%的平准化氢成本,为炼厂创造价值。

调整股票市场操作提升投资者信心

2020年一季度,壳牌将股息从0.47美元/股大幅下调66%至0.16美元/股,这是公司自二战以来首次削减股息。一般来说,每股现金股利代表公司向外界传递公司质量的信号,自2014年油价大幅下跌以来,壳牌一直保持着稳定的每季度每股股息为0.47美元。虽然壳牌历史上极其看中稳定的股利政策,但如果公司经营业绩持续低迷,长期进行超额股利支付将难以为继,最终会因公司流动性不足而引发财务困境。2020年壳牌大幅削减股息,既有对未来预期的悲观因素,也有自身存在的问题。壳牌股价应声下跌,目前较其每股账面价值低约1/3,是20年来的最低水平,一定程度上也反映了投资者对公司预期的担忧。

另外,公司董事会决定在完成当前的股票回购后,不再继续进行下一轮股票回购计划。股票回购计划一般与公司业务同向变化。壳牌在2015年的股票回购计划为4.09亿美元,2016年与2017年无股票回购计划,2018年为39.47亿美元,2019年为101.88亿美元。

为提升投资者对公司未来发展的信心,壳牌于2020年10月底发布了新的现金分配计划。提出将新的债务降低目标从目前735亿美元调整至650亿美元,并在此基础上,将运营现金流的20%~30%分配给股东,同时将三季度股息提高4%至16.65美分/股,表明公司整体情况正在向好发展。