前天和一位合作伙伴沟通时,提到一个很有启发的问题,从中长期看,影响或者说决定中国碳市场指标价格的关键因素是什么?

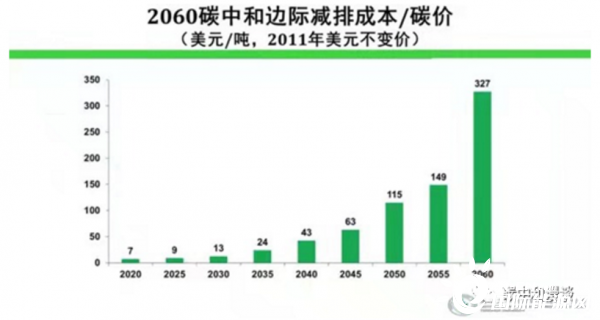

虽然从短期来看,即将开市的全国碳市场看上去暂时供需平衡,且有之前几个区域碳市场的价格参照系,估计一段时间内碳指标的价格不会太高,以之前清华大学做的研究分析为例,预计初期价格也就每吨50元人民币上下,不仅远到不了欧盟目前250元人民币左右一吨的区间,就连达到韩国碳市场目前超过150元人民币一吨的水平可能也还需要时间。

但对于减排技术及资产的投资者而言,更关键的是中长期的预期,以可再生能源风电光伏项目投资为例,动辄超过20年的运营期和10年左右的回收期,那么,对于投资者来说,预测短期的价格区间有意义,但中长期的“价格地心引力”区间才更是至关重要的。

在8到10年的时间里,碳指标的价格会以什么因素为核心变动,是内部因素,比如新能源渗透率不断提升带来的边际成本变化,还是外部因素,比如来自欧盟或美国等的碳关税?近期有些初步的思考,先简单讨论一下。

一,2030年前的电力减排成本

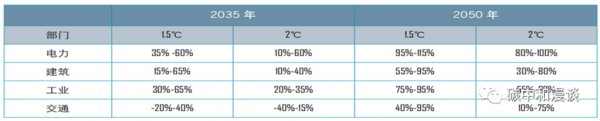

最近看了些中国碳中和方面的报告,有几份很有参考意义,其中典型的一份是能源基金会2020年底发布的《中国碳中和综合报告2020》,根据报告中的模型分析,中国要完成2030年达峰、2060年中和的战略目标,那么最先需要大力减排的是电力和工业领域,它们在2035年前需要减排30-65%不等(1.5度目标下)。

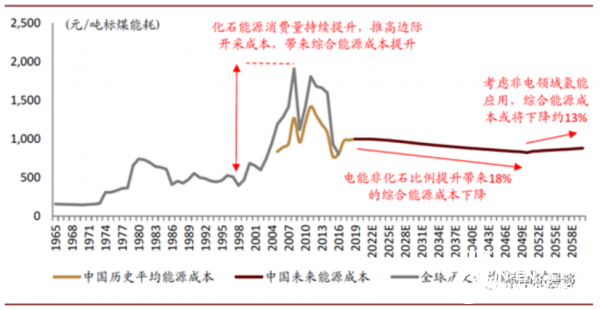

那首先我们以电力行业来讨论一下,电力行业的减排比较简单,少新增甚至不新增煤电装机、逐步淘汰低效机组,同步用新能源电力替代,就能实现减排。考虑到现在光伏和风电都已实现平价,且随着技术革新,新能源的技术成本下降趋势从未停止,在不考虑碳指标经济价值的情况下,投资者的天平已逐渐转向新能源电力。

当然,随着新能源装机渗透率的提升,由于它波动性的特征,必然需要由新能源自身通过储能、辅助服务等完成电网的调节平衡,这会带来一部分新的成本。所以,从中长期看,如果单纯看电力行业,则平价后新能源成本进一步下降的空间,加上碳减排指标的收益,如果能够覆盖电网新增储能及辅助服务的成本,就能实现清洁能源对化石能源电力的替代。

从中金研究所等机构的模型分析来看,考虑到中国光伏行业长期优秀的技术革新能力,在2030年前,实现国家目标的可再生能源电力渗透率并不会带来综合能源成本的上升,甚至成本会略有下降,并且这其中并不需要较高的碳指标价格作为激励因素。

因此可以说,从目前的分析看,电力行业的碳减排目标大概率并不会驱动碳指标的价格走向一个比较高的区间。那么工业呢?

二,工业领域,碳关税的压力更大

最近,我们和纺织钢铁等行业的一些协会组织做过一些交流,根据这些行业内专家的观点,如果单纯从完成2030年碳达峰的目标、在本行业内实现30%左右的减排来看,难度并不大,可能主要依靠一些技术改进和在节能上深度挖潜就可以实现。

但是,从欧盟已经在分步实施的2050碳中和战略看,工业产品的碳强度标准可能会成为保护欧盟制造业、提高全球竞争门槛的重要工具。

欧盟在碳减排上已经做了40年的努力,在1990年左右达峰后,它也基本实现了《京都议定书》下到2020年相比1990年基础上减排20%的承诺。因此,无论是欧盟范围内清洁能源电力的渗透率,还是在高碳指标价格压力下以天然气为主的工业燃料选择,综合下来使其工业产品碳排放强度总体大大低于中国。

然而面向未来,欧盟的脚步不仅没有停止,反而比其它国家的目标都还更有激进。欧盟委员会2018年11月28日发布了一项长期愿景,目标是到2030年将排放量比1990年的基线减少55%。从目前各行业的分解情况看,大致相当于要在2030年比2020年的基础上减排45%左右。

(来自于麦肯锡报告)

有了这么高的标准,一方面欧盟内部会维持相对高的碳指标价格以激励工业企业发展各种颠覆性技术实现深度脱碳,并刺激新能源的投资;另一方面,欧盟的政策制造者们也担心,高昂的碳成本会导致制造业向碳成本较低的国家、尤其是发展中国家转移。所以,几年前,欧盟就开始在国际上对碳关税进行吹风。去年3月份,欧盟委员会正式启动了针对“碳边境调节机制”(简称“碳关税”)的公众咨询程序,并计划在今年二季度提出立法建议,有可能相关立法最近一两年就会落地。

那么,碳关税对中国的工业制造业意味着什么呢,美国、日本等国未来会不会跟进?

年初的时候,高盛发布了一份《中国碳中和技术展望报告》,给出来的测算数据还是相当让人忧心。

首先,中国每年总碳排放量的20%,也就是24亿吨左右,通过工业制造业产品出口到其它国家,是全球第一大碳排放出口国。其次,以欧盟和中国之间为例,由于工业燃料的不同(煤Vs.天然气)和电力系统清洁能源渗透率的差距,同类产品中欧之间的单位碳强度可以有40-50%的差距。

而现在欧盟碳市场的指标价格已经回到高位,并且随着更严格的政策陆续落地,碳价还将继续走高(参见《全国碳市场呼之欲出,这对新能源有什么影响》),那么,一旦欧盟基于两个市场的产品碳强度差值开征碳关税,可能很多行业产品的竞争力情况将会逆转。

以钢铁行业为例,中国的燃煤高炉转炉的吨钢碳排放平均在2.1吨左右,欧盟的钢铁行业已走到以废钢炼钢为主的阶段,其用天然气还原炉炼钢的吨钢碳排放大约在1.1吨左右,每吨产品的碳强度差额差不多是1吨碳,一年后欧盟碳市场的指标价格预期可能达到50欧元以上,那么如果欧盟以此为基础征收碳强度调节税,就意味着中国的出口钢铁每吨可能要交50欧元的碳税,差不多相当于每吨普通钢材价格的10%。而中国的一线钢铁企业,如宝钢、包钢、沙钢等,即便在近两年市场高度景气的情况下,从公开的年报看,毛利率也就10%左右。所以一旦碳调节税开征,钢铁出口几乎无利可图。

不仅如此,欧盟的风电和光伏早已平价,在电力使用上实现100%可再生能源的额外成本和门槛都已较低,如果钢企所使用的电力100%来自可再生能源,可以使它们的吨钢碳强度降到0.6,这会进一步加剧中国产品的出口劣势。

因此,对于出口企业而言,在中欧碳指标能完全互认以前,在做工业燃料和企业用电选择的决策时,它们需要参照的就不再是中国碳市场的指标价格,而是欧盟碳市场的指标价格。考虑到中国庞大的外贸出口规模,中长期来看,中国制造业的出口需求会推动各主要市场碳减排边际成本和碳指标价值的趋同。

不仅如此,欧盟还在推动工业燃料上的深度脱碳,也就是用绿氢代替天然气炼钢。考虑到绿氢目前高昂的成本,欧盟在考虑制定碳差价合同招标制度(CCfD)。该制度通过由政府和投资者签订的长期合同,补偿绿氢具有经济竞争力所需要的碳指标价格与当前实际碳指标价格之间的差额,从而保证投资者的回报,鼓励工业企业生产和使用绿氢。

举例来说,假定该制度认定某项目实现的碳减排需要碳指标在100元/tCO2时才具有经济可行性,但如果当年排放交易系统的碳平均价格仅为50元/tCO2,那么低碳项目投资方对其项目中每减排一吨二氧化碳将收到政府补偿的差价(即50元/tCO2)。如果当年市场碳平均价格等于或略高于100元/tCO2,则低碳项目投资方不会收到差额补偿。但如果碳市场年平均价格远超100元/tCO2的约定价格,则政府可以选择不要求投资者向政府支付任何收益,也可以选择要求投资者分享其超额利润的一部分做为政府承担低碳项目碳价下行风险的回报。

而欧盟范围内对其深度脱碳项目补贴的资金来源就是碳市场拍卖的碳指标及未来有可能收到的碳关税收益。

从这样一系列的制度设计上来看,未来,对于中国的工业制造业来说,如果不能在减排技术及能力上快速跟进,则面临的选择就是,要么不出口失去欧盟(未来甚至包括其它发达国家)市场;要么继续出口,但是拿自己的利润补贴欧盟的深度脱碳,从而进一步加大在产品碳排放强度上的差别。

而要实现工业领域的深度脱碳,不论从哪个行业看,无非都是电力上高比例甚至100%可再生能源,然后在燃料上进行从煤到天然气最终绿氢的替代。而在这些转型的过程中,欧盟,以及未来可能出现的美国、日本等的碳指标和碳关税价格,就是工业领域脱碳所愿意支付的代价的上限,是向上的引力方向。

而反过来,如果中国在深度脱碳上技术快速突破,带来脱碳成本显著下降,则也可能通过工业制造业产品的出口,带动欧盟等市场碳指标价格的下行。

综上,从中期来看,国内电力市场的减排需求应该并不会是未来碳指标价格的决定因素;工业制造业的巨额出口,以及欧盟已经举在手上的碳关税大棒,才是未来10年碳指标价格的主要引力方向,最终使得主要市场间的碳减排边际成本和碳指标价值趋近。