作为能源电力消费大省,江苏省储能产业发展一直全国领先,电力需求的不断增长与较大的峰谷价差是储能技术在江苏能够得到快速发展的主要原因。2020年,储能产业虽受新冠疫情影响,但基于产业内生动力和外部政策及碳中和目标等利好因素多重驱动,江苏省的储能市场表现依然强劲。在2021及未来的“十四五”期间,江苏省将推动绿色循环低碳发展,坚决落实碳达峰、碳中和要求,实施碳达峰行动,大力倡导绿色低碳生产生活方式。本篇文章我们将从项目规模、投资企业、应用场景、进展阶段及政策等来回顾江苏省2020年储能发展情况。

据EESA不完全统计,2020年江苏省共有18个储能项目,位居中国第二。

2020年江苏省储能项目汇总如下:

2020年,江苏地区开展了首例储能调频项目——华能淮阴第二发电厂储能辅助AGC调频工程,储能的盈利空间被压缩;5月,全国首个用户侧储能自动需求响应项目在江苏省镇江市投运,作为全国首个用户侧储能自动需求响应项目,该项目改变了传统人为调控方式,可根据企业负荷特性和经济性,通过储能需求响应资源管理系统,将指令实时发送至用户储能电站自动执行,实现了用户侧储能资源的精细化调配;12月,国家能源集团启动国内首个海上风电场储能项目——国家能源集团华竹根沙海上风电10MW/20MWh储能工程。

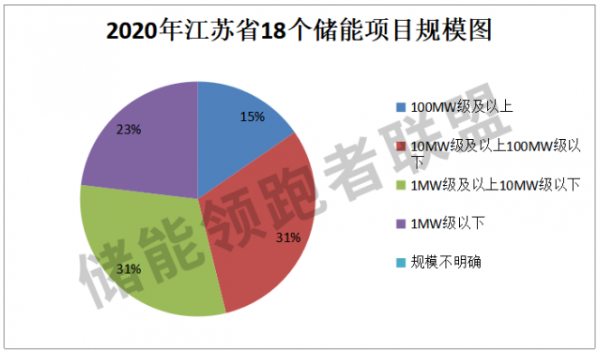

据统计,2020年江苏省共有18个储能项目有动态更新(处于施工安装、竣工验收阶段),从规模上看,有5个储能项目规模暂不明确,剩余13个储能项目总规模为278.08MW/492.4MWh。其中,100MW级及以上规模储能项目共有2个,是2020年储能项目总量的11.11%;10MW级及以上100MW级以下规模储能项目共有4个,是2020年储能项目总量的22.22%;1MW级及以上10MW级以下规模储能项目共4个,是2020年储能项目总量的22.22%;1MW级以下规模储能项目共3个,是2020年储能项目总量的16.67%;规模暂不明确的有5个储能项目,是2020年储能项目总量的27.78%。

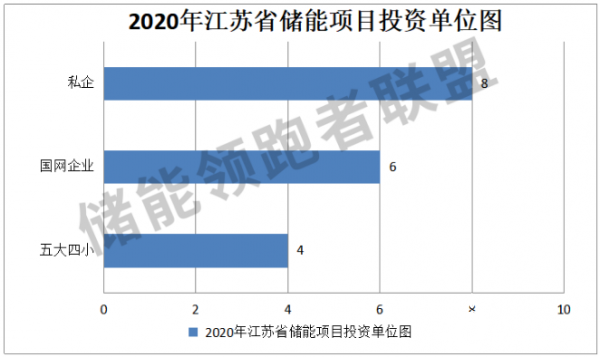

在2020年江苏省的18个储能项目中,五大四小集团有4个项目分布在江苏省,且都是电源侧项目,风电+储能2个,储能辅助调频2个,分别是龙源电力盱眙10MW/20MWh锂电池储能电站、国家能源集团华竹根沙海上风电10MW/20MWh储能工程、华润智慧能源有限公司中东部地区火电厂24MW储能调频项目以及华能淮阴第二发电有限公司10MW/5MWh储能AGC调频项目。其余的14个项目都是由电网企业和私企投资的,电网企业占6个,私企占8个。

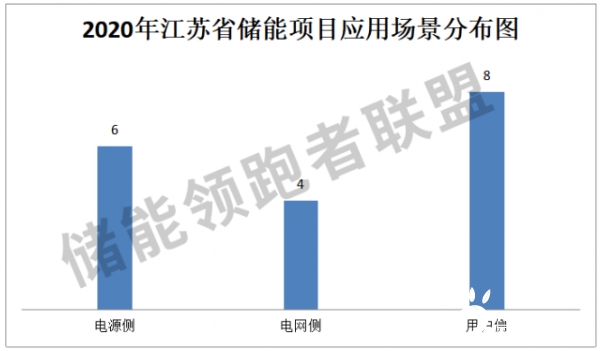

从应用场景看,2020年江苏省电源侧储能项目有6个,电网侧储能项目有4个,用户侧储能项目有8个。

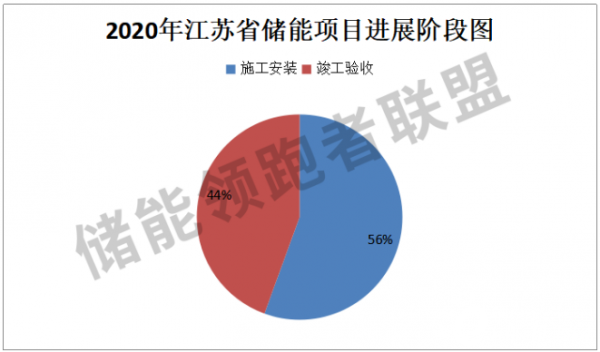

江苏省已计入统计的18个储能项目,处于施工安装阶段的储能项目有10个,约占2020全年储能项目总量的55.56%;处于竣工验收阶段的储能项目有8个,约占2020全年储能项目规模总量的44.44%。

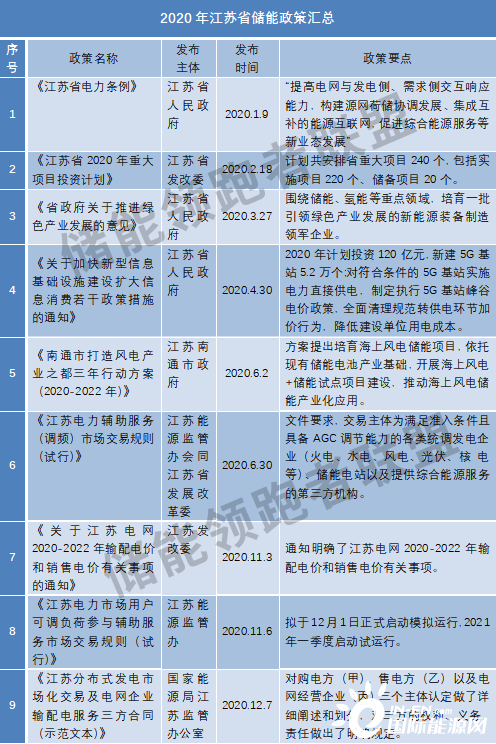

近两年,江苏省频出新政支持储能产业发展。据EESA不完全统计,2020年江苏省共颁布9条与储能相关性地方政策,通过地方性政策明确支持新能源与储能的一体化建设。

2020年1月9日,江苏省第十三届人民代表大会常务委员会第十三次会议通过《江苏省电力条例》。条例指出,“提高电网与发电侧、需求侧交互响应能力,构建源网荷储协调发展、集成互补的能源互联网,促进综合能源服务等新业态发展”。11月6日,江苏能源监管办发布了《江苏电力市场用户可调负荷参与辅助服务市场交易规则(试行)》,规则的施行将进一步挖掘电力系统调节能力,破解辅助服务资源配置和清洁能源消纳难题,完善电力辅助服务市场机制,促进源网荷协调互动发展,建立江苏电力市场用户可调负荷参与电力辅助服务市场分担共享新机制,明确用户参与辅助服务补偿范围和分担责任,提供为电力现货市场培育合格市场主体的具体措施。

发展储能的首要任务是要明确储能在电力系统中的功能定位,江苏省近两年来对储能的定位把控的比较准确。相信2021年,江苏省可通过政策激励,推动技术提升改进、商业模式创新,实现电源侧、电网侧、用户侧储能协同发展。