本文导语

我国海上风电工程项目在经历了2019-2020年两年的“抢装潮”后,逐渐有大量的项目并网转入初始运营期。值得关注的是,与装机容量增长相对应的是核准上网电价不断下降。对海上风电投资者而言,为抵消上网电价下行对于投资回报收益率的影响,降低项目的平准化度电成本(LCOE)是确保项目盈利的关键,而确保项目的年上网等效小时数(EOH),是确保投资回报收益的核心要素。

较陆上风电而言,海上风电的故障率高、运维难度大、故障发生后维修时间长。一旦海上风电项目发生事故,其对整个风电场的收益及现金流都可能造成很大影响。

然而,传统的“营业中断险”,由于其较为简单的理算模式,不完全适用于海上风电项目,本文将抛砖引玉,探讨将风机的SCADA引入营业中断保险模式中,为海上风电项目量身打造全面保障方案的可行性。

本文作者

海上风电项目盈利的相关要素

根据全球风能理事会(GWEC)2021年2月发布的数据显示,中国连续第三年成为海上风电最大市场,2020年新增海上风电并网容量超过3GW,占全球增量的50%。同时根据我国十四五规划,海上新增装机将超过32GW,年均新增海上风电装机容量6GW以上。

值得关注的是,与海上风电容量增长相对应的是海上风电上网电价的下行。根据国家发改委发布的《关于完善风电上网电价政策的通知》,2019年符合规划、纳入财政补贴年度规模管理的新核准近海风电指导价调整为0.8元/千瓦时,2020年调整为0.75元/千瓦时。2018年底前已核准的海上风电项目,如在2021年底前全部机组完成并网的,执行核准时0.85元/千瓦时的上网电价;未在2021年底前完成并网的,国家不再补贴。相比沿海省份约0.4元/千瓦时的标杆燃煤电价,目前海上风电电价几乎翻番。而实现平价上网后,海上风电上网电价将降至约0.45元/千瓦时,几近腰斩。因此对于海上风电工程期项目而言,正进入平价前的冲刺阶段,也就是我们俗称的“抢装潮”。

为抵消上网电价下行对于投资回报收益率的影响,对于海上风电投资企业而言,降低项目的平准化度电成(LCOE)是确保项目盈利的关键。

影响风电企业度电成本主要取决于以下因素:①初始投资(单位装机造价)、②年上网电量(年等效满负荷小时)、③运维成本(折旧、修理费)、④财务费用(贷款比率、贷款利息)、⑤折现率。

通过永诚与鉴衡对于风电度电成本的敏感性分析,“年上网电量”在上述五项因素中,对于LCOE影响最大,影响幅度超过10%。

海上风电发电量的关键影响因素

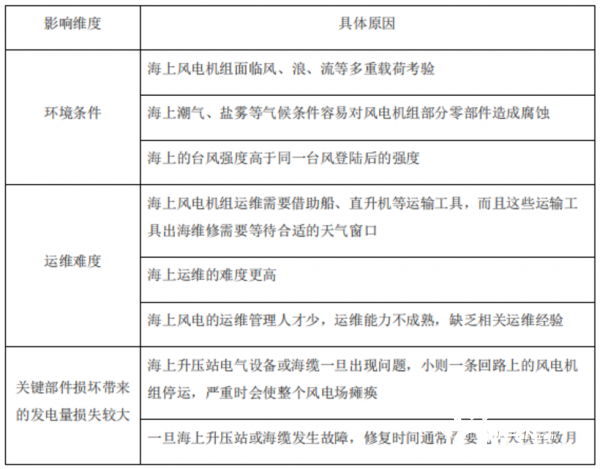

影响风电项目发电量的主要因素包含:①可利用率、②风机发电性能、③风速资源。对于海上风电来说,风机发电性能和风速资源对发电量的影响与陆上项目相似,但是可利用率(这里的可利用率包括风电机组的可利用率和其他相关配套设施的可利用率)却存在较大差异。引起这种差异的主要原因如下:

从中不难发现,较陆上风电而言,海上风电的故障率高、运维难度大、故障发生后维修时间长。一旦海上风电项目发生事故,其对整个风电场的收益及现金流可能造成很大影响。

海上风电现有传统风险保障

对于海上风电投资者而言,目前拥有的保障主要来源于两大主体:①由风机制造商提供的质量保障条款,②由保险公司提供的工程期&运营期保险。

风机制造商的质保合同,通过对于质保期内设备的可利用率及功率曲线进行考核约定,部分质保合同甚至对整个风场的等效满负荷小时数进行兜底。

保险公司目前提供的工程期&运营期常规保险,其保单格式及条款内容大同小异,主要承担由于非制造商原因,造成意外事故或自然灾害对项目造成的直接物质损失。

看似这两者相互配合,覆盖了主要风险,为海上风电投资者提供的全面的保障,而实际上,这两者均不保障由于意外事故导致营业中断对业主带来的收入风险。

传统营业中断保险并不适合海上风电项目

营业中断类保险在保险业界内,虽早已不是什么新鲜事物,然而传统的营业中断类保险,无论是工程险项下的DSU,还是财产险项下的BI,均不完全适应海上风电项目。

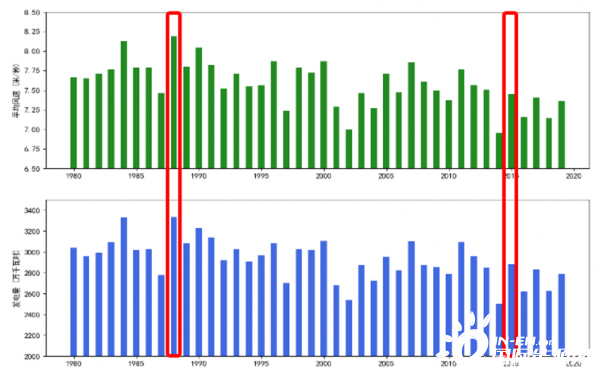

其原因是,在过往的风电场营业中断保险理赔中,对于故障停机时间段内发电量损失的计算,通常是参考该风电场历史上的平均发电情况估算停机时间段内的发电量。但是风速具有非常强的年际波动性和季节波动性,如果用已运行时间段的发电水平代表某些时间段的发电水平,会引起较大的误差。以下以公开数据MERRA2(风速高度为50m,坐标点为(26°N, 120°E),空间位置如图1),以某研究机组为例,计算历年年累计发电量和长期平均情况下不同月份的月平均发电量(图2和图3)。

图1 图中绿色坐标点即为本次测试数据的空间位置(26°N, 120°E)

图2 将1980年-2020年的测风数据,以年份作为时间轴,将风速数据带入风机功率曲线,计算该风机的逐年发电量情况

图3 将1980年-2020年的测风数据,以月份作为时间轴,将风速数据带入风机功率曲线,计算该风机的逐月发电量情况

结合图2与图3的数据对比,我们不难发现,风资源在各年份及各月份之间具有较大波动性,这点与太阳能热辐射资源有较大差异。

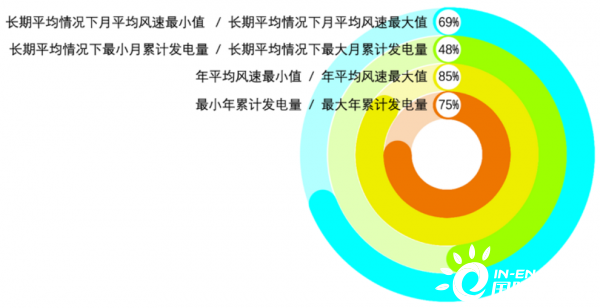

图4 将图2与图3中的风速数据及发电量数据整合并再次对比

通过对于图2和图3红框中的内容进一步比较的不同年份和不同月份的风资源差异,及其对应的发电量差异的对比,我们不难发现:长期平均情况下月平均最小风速为长期平均情况下月平均最大风速的68.5%,对应的发电量比例为48.2%;最小年平均风速为最大年平均风速的84.8%,对应的发电量比例为74.9%。由此可见,风速波动性和发电量波动性之间并不是线性关系,发电量波动的幅度大于风速波动的幅度。因此如果赔付时只参考某段时间的平均情况,有很大可能会造成赔付和实际损失不匹配。

引入基于SCADA数据和具体机型专用算法的意义

对于当前正在运行的大部分风电场而言,每台风电机组上都装有数据采集与监控系统(英文名为:SupervisoryControl and Data Acquisition System, 简称SCADA系统)。SCADA数据记录了机组运行的外部环境(如风速、风向、环境温度等)及机组运行状态(如有功功率、发电机转速、变桨角度等),数据的时间分辨率一般为10min。这为解决上述分析中提到的赔付和实际损失不匹配的情况提供了一种更加有效的参考依据。

机组在实际运行过程中通常会因为外部原因和内部原因导致机组降功率运行甚至停机。其中外部原因包含电网限电、台风等原因造成的电网掉电、机组巡检、机组运维、技改等,内部原因包含机组发电性能下降、机组故障等。因此在进行保险理赔前应统计机组在正常情况下的发电量(实际运行理论发电量),以及不同原因造成的发电量损失情况(实际运行损失发电量)。虽然SCADA数据中包含了机组运行状态,但是部分机型对于机组运行状态记录的详细程度可能仍不足以辨识机组是否处于正常发电状态。这种情况下,就需要结合每种机型的数据特点和控制策略给出相应的数据筛选规则用于计算正常发电状态下的功率曲线,进而结合实际风速计算风电机组处于正常发电状态下的理论发电量。

由于该方法基于每台风电机组实际记录的SCADA数据和每种机型的控制策略展开,因此相较于传统发电量损失计算方法而言,计算结果的时间分辨率和空间分辨率更高,其背后的物理机制也更清晰明确,计算得到的各类损失发电量更能代表每台风机实际情况,具备辅助保险公司厘定确定各类保险责任范围内的发电量损失情况的技术基础。为保证核算的专业性和公正性,也可由业主和保险公司认可的、具备相应机型原始设计认证数据的独立第三方机构进行独立核算,从而使理赔金额对保险人和被保险人双方都更客观公正。

总结

综上所述,为了降低海上风电项目的发电量风险,可根据业主及风电场的实际情况匹配营业中断保险方案及核算技术,以减小极端自然灾害等意外事故带来的收益波动和风险。在和发电量相关的承保核算、理赔核算中,引入基于SCADA数据和具体机型的差异化算法科学评估停机时间造成的发电量损失,将有效减少传统损失电量计算方式带给营业中断保险方案的不合理性,从而让营业中断保险更好的地帮助海上风电规避风险、稳定收益。

关于将引入SCADA数据和具体机型的差异化算法科学评估后拟定的营业中断险保险方案,永诚与鉴衡已经拟定制定了初步的方案,出于文章篇幅的考虑,在本文中将不做阐述,后续将发布白皮书进行详细介绍。

来源:鉴衡认证