如今,“内卷化”席卷风电行业。“内卷化”一词可以粗浅地理解为通过非理性的竞争获取更多资源,从而带动整个环境进入无意义的内耗状态。疯狂的低价战争正在轮番上演,波及风电产业链条上各个企业,对企业正常经营与行业健康发展造成威胁。在追求行业高质量发展的今天,理应快速摆脱这场非理性的低价围剿,将关注重心放在以技术创新提升发电量与降低度电成本之上,通过打造高质量、高可靠的产品与服务立足市场。

价格遭遇腰斩,能否柳暗花明?

今年以来,风电行业低价竞争现象频现,各风电厂家投标价格不断下降。根据2021年1-5月整体投标价格走势,部分整机投标价格一度跌至2500元/kW以下。2020年抢装潮之后,一方面客户多数采用集中批量采购模式以加速项目规模化建设,另一方面风电整机厂商在手订单量面临缺口,双重因素叠加下加速市场价格的快速下行。非理性的低价竞争引发市场剧烈波动,行业健康发展受阻,值得警惕。

图1:2020年1-2021年5月陆上风电市场投标均价趋势

原材料涨价潮之下,风电光伏冰火两重天

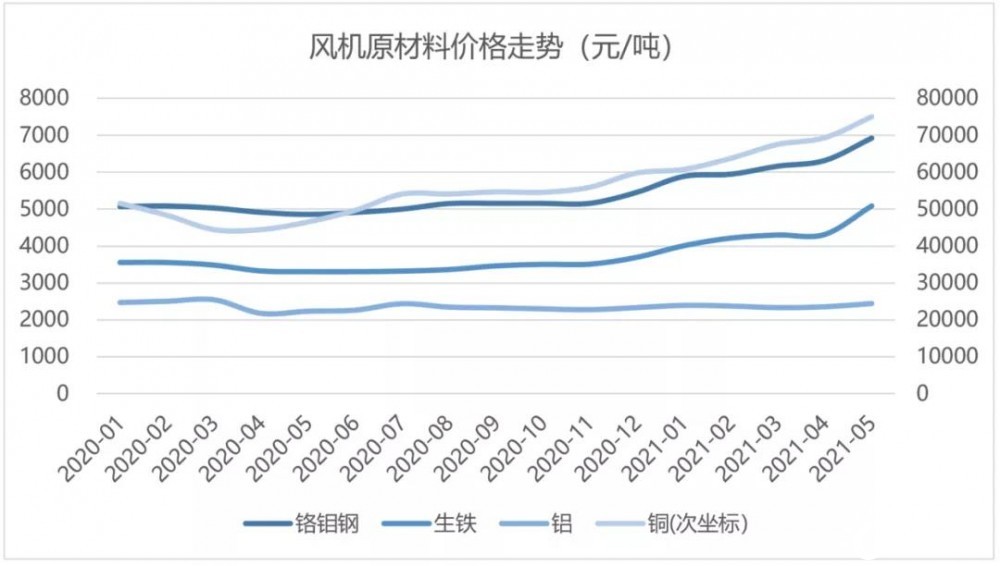

我国大宗商品价格今年以来大幅上涨,钢材、生铁、铝材、铜材、叶片材料环氧树脂、巴沙木等风机上游原材料价格不断攀升,其中铜材、中厚板、生铁同比涨幅50%。低价竞争环境下,原料价格上涨进一步压缩风电制造企业的利润空间,企业的经营乃至生存正面临挑战。

反观光伏行业,原材料价格波动同样带来不小影响。自今年受到硅料供应紧缺影响,光伏产业链正经历从上游到下游的涨价风波,隆基股份、中环股份、通威股份等头部光伏企业相继发出“涨价通知单”。行业内主流的G1、M6和M10这三种型号的硅片价格今年内平均涨幅超50%。在硅料价格不断上涨的局面之下,即使是行业龙头也被逼通过涨价来传导成本压力,保持利润水平。

图2:风机原材料价格走势

图3:硅料价格走势

原材料价格“涨声一片”,中下游企业面临两种选择,一是适当涨价以应对压力,保持利润空间以维持正常经营,稳定产品质量;二是降价以谋求眼前竞争优势,即前期价格低廉,若一旦因肆意降本出现安全质量事故,就要投入大量财力进行解决。即便是短期的材料价格上涨,非理性的低价竞争也不应成为阻碍市场发展的痼疾,当前已有部分企业看到低价竞争带来的风险,未来的风电价格必将有所反弹,逐渐恢复健康的市场秩序。

低价竞争不是唯一的出路

如今风电迎来平价时代,但这绝不意味着一昧纵容低价竞争。低价竞争之后,供应商迫于经营压力粗制滥造,继而引发质量风险,今年屡见不鲜的的风机倒塔事故就已向我们多次敲响警钟。中国可再生能源学会风能专委会秘书长秦海岩曾指出:“平价时代,势必导致竞争的加剧,降价是必然的,某种程度上也是必需的。但降价一定是度电成本的下降,是靠投资综合成本的下降,和发电量效率的提升,而且发电效率的提升投入产出比更大,绝不是只有设备降价一条路。”对于风电运营商来讲,风电平价时代下应当对投资成本、机组性能、环境适应性等因素进行综合考虑,因追求低价而忽视机组质量,埋下安全隐患;或是依靠简单粗暴地提高单机容量,压低机组价格,继而产生浪费优质风资源、产能低效、技术进步受阻的局面,都对市场持续健康发展极其不利。

质量应是企业立身之本,一昧追求低价极易助长以次充好,优汰劣胜的市场局面,这不仅是对产品质量的不负责任,更是对行业持续健康发展的极大损伤,这种风气理应得到遏制,我们呼唤价格市场的理性回归。在碳达峰、碳中和的国家目标下,风电发展将对促进能源绿色低碳转型、缓解气候变化起到重要作用,风电产业链上的企业更应强化责任担当,依靠技术创新提升产品与服务的高质量、高可靠性能推动风电行业持续健康发展。