“未来十年只有两种企业活得好,一种是生产产业智能的企业,一种是靠产业智能生产的企业。”

2021年4月5日,外籍超大型LNG轮在浙江舟山群岛的新奥(舟山)LNG项目配套码头卸载天然气。图/人民视觉

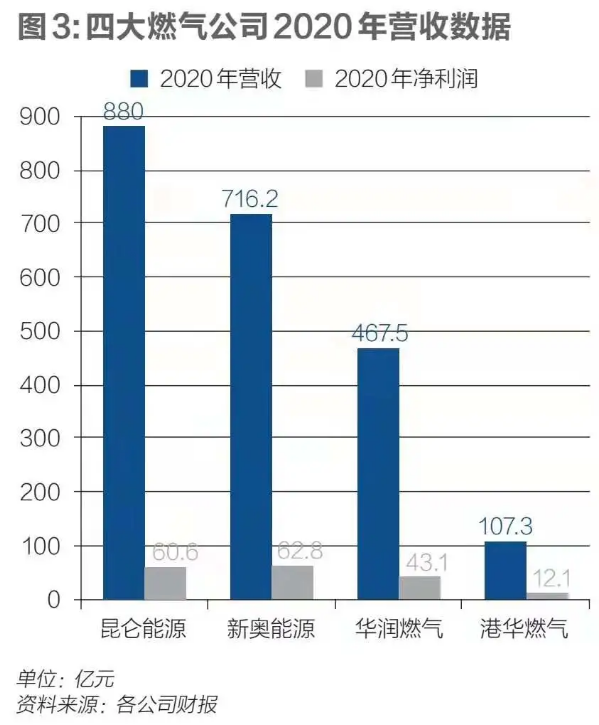

王玉锁创建的新奥集团是中国天然气分销行业的龙头,2020年,集团旗下的新奥能源净利润62.78亿元,是行业里最赚钱的公司。

销售天然气依赖管网,管网具有自然垄断属性,一个城市很难建设若干张气网。因此,居民端的供气实行特许经营,由市政府授权一家城市燃气公司提供服务,一般是30年,气价政府制定。在工业端,竞争有限展开,价格有差别但不大,气源和管网是决定性因素。

天然气是一种刚需产品,居民生活和工业生产都离不开,国内产量严重不足,超过四成用气依赖进口,因此整个行业的日子过得都不错。

这种情况下最容易陷入舒适区,一旦发生变局,温水里的青蛙就无力挣扎。

王玉锁是行业里最早认识到不能停留在舒适区的人,2010年他就提出“泛能网”概念,推广多种能源协同互动的用能模式;2014年提出要做能源互联网,之后又提数字化能源运营平台、能源生态智能系统、能源产业全场景服务。志不在燃气,而在整个能源产业的数字化赋能。

2019年9月到2020年9月,王玉锁干了一件大事,把从事下游分销业务的港股公司新奥能源,装入从事上游气源业务的A股公司新奥股份(600803.SH),令后者成为上下游一体化的公司。王玉锁认为,一体化是提供全场景服务的前提。

重组旗下上市公司的同时,王玉锁还将集团总部更名为新奥新智,以彰显做综合能源智能运营商的决心。他的目标是,到2024年,新奥的数字化智能业务商业模式成熟;到2029年,数字化业务和天然气业务对集团的收入贡献达到1∶1。

包括新奥员工在内,很多人都听不懂王玉锁在说什么,但是行业已然在发生巨变。

2020年,用“三桶油”管网资产组建的国家油气管网公司向行业开放,以“管住中间、放开两头”为宗旨的油气体制改革基本完成。市场化改革破除了天然气产业上游和中游的垄断,身处下游的城市燃气公司获得更大发展空间,一城一气相安无事的行业格局被打破,赢家通吃固然不可能,但竞争之下,市场份额势必向强手集中。

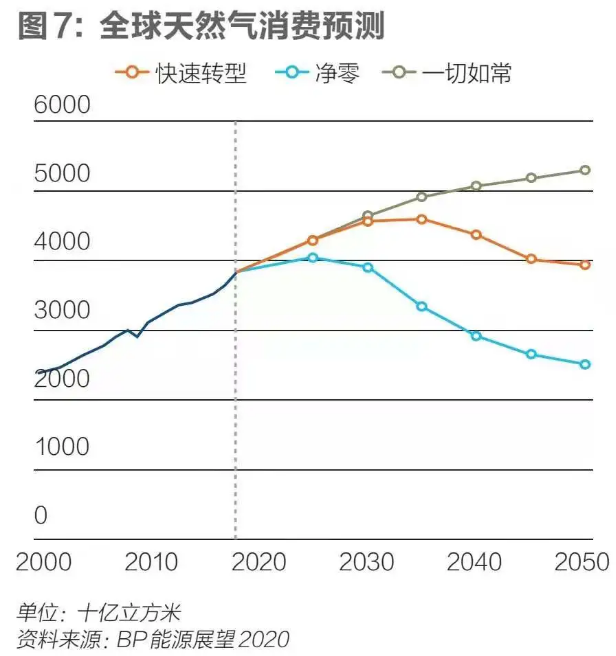

2020年底,碳达峰(2030年)、碳中和(2060年)正式成为国家目标,首当其冲的就是排碳大户能源行业。在煤油气这三大化石能源中,天然气的碳排放最低,是石油的三分之二,不到煤的一半,因此业内普遍乐观,认为天然气到2030年占中国能源消费总量15%这个“十三五”的规划目标不会改变,目前只有不到9%,还有可观增长空间。

但更长远的未来则不好预测,相比煤油,天然气是低排放,相比风光电等零碳能源,天然气仍然是高排放。欧盟已决定在2021年年底停止为化石能源项目提供资金,在中国政府最新版的绿色债券目录中,也删除了化石能源项目。

减碳不仅要求转换用能结构,也要求革新用能观念,在某种意义上,节能就是最好的减排手段,但节能不只是观念,更是技术。对于工业企业或产业园区来说,节能意味着将冷热电气等多种用能协同管理,从而达成最佳能效,实现最优成本,这里要用到大量数字化技术,也需要一个综合能源管理的数字化平台。而这些正是新奥正在做的事情。

王玉锁多年来的“呓语”,忽然间变成了先见。

新奥基于天然气主业的数字化业务已颇具规模,做天然气买卖的“好气网”、做天然气物流的“运途云”,2020年交易规模合计超过700亿元,国内大约70%的LNG槽车接入了“运途云”平台。

新奥要做的不仅是天然气领域的数字化,其泛能网是想服务所有需要能效管理的企业。目前,泛能网的用户还主要是内部客户,但王玉锁认为,基于泛能网的数字化业务是新奥未来10年-15年的蓝海。

王玉锁说,未来十年只有两种企业活得好,一种是生产产业智能的企业,一种是靠产业智能生产的企业,新奥希望成为前者。

4月8日,新奥集团董事局主席王玉锁、新奥新智总裁周支柱、新奥股份总裁郑洪弢、新奥数能科技总裁汪一鸣在新奥廊坊总部联合接受了记者记者专访。

王玉锁 (图/视觉中国)

以下为专访节录。

01

能源行业的数字化为什么需要全场景平台

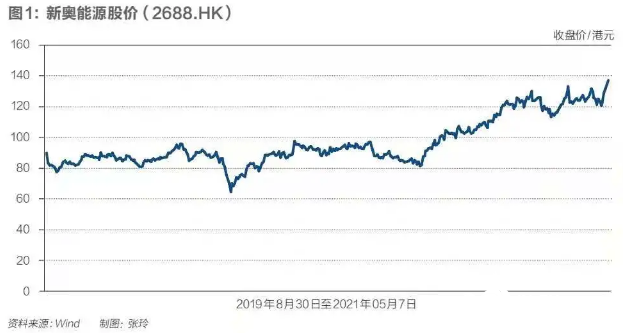

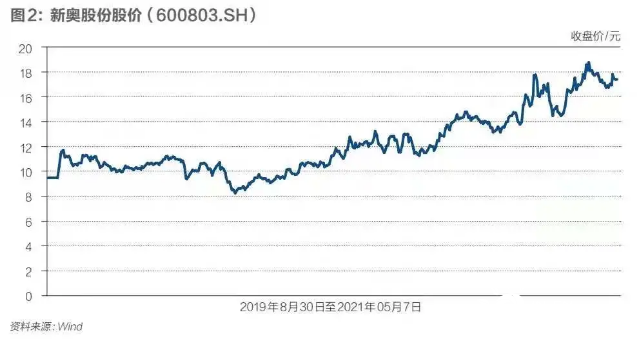

记者:来的路上我们查了一下咱们两家上市公司的股价,昨天(4月7日)收盘,新奥股份是18.18元,比公告重组的2019年8月30日翻了将近一番(97.82%),新奥能源是127.1港元,涨了将近一半(44.76%)。同期上证指数只涨了20.58%,恒生中国企业指数只涨了9.8%。其实两家公司的业务都没变化,就是把资产关系重组了一下,股价就大幅上涨,我们很好奇这是什么原理?

王玉锁:是吗?你说的这股价我都没看。我觉得你讲的这个数据说明市场非常认可新奥这次重组,这次重组确实也符合大趋势,新奥股份的使命愿景就是做天然气产业的智能生态运营商。

具体我感觉主要有以下原因:首先,这符合国家能源产业市场化改革的大势。天然气管网从“三桶油”独立之后,燃气企业就有了自己买气,并且买便宜气的机会。但企业必须成为上下游一体化的公司,才能抓住改革的机会。此前,新奥能源主攻天然气下游市场,新奥股份主攻天然气上游市场,虽同属一个集团,但两家是各自独立运营的上市公司。在上下游产业需要合作协同发展时,需要集团用行政手段去推动,大大影响效率。重组之后,两家公司变成了母子公司关系,协同发展更加顺畅。

第二,从2014年开始做数字化发展战略以来,我深刻感到搭建一个覆盖能源全场景的企业非常重要。未来10年甚至不到10年,就只有两种企业活得好:一是生产产业智能的企业,二是靠着产业智能生产的企业。我们当然希望做第一种企业。第一种企业要求必须全产业链、全场景。规模不一定很大,但场景必须是完整的。场景完整才会有经验,才会有模型。再加上算力算法,智能化才能发展出来,产品才会越来越聪明。所以,数字技术的发展也给新奥的重组带来很大的推动力。

第三个动力来自于我的梦想和情怀。我的人生目标是想做一个大型能源企业,这次重组完成后,我可以实现自己的目标了。

郑洪弢:重组后,新奥把旗下的几块天然气业务连通了。原来各个业务分属于两家上市公司,两家上市公司都要按照各自的逻辑发展。现在,我们是一体化、全场景、全生命周期的综合服务公司。比如,一家客户有天然气工程建设、下游销售等多种需求,我们现在同一家公司内部协调就可满足它的各种需求。概括讲,就是重组把“天然气产业智能生态运营商”这几个词有机地组合在一起,发挥出“1+1大于2”的作用。

记者:重组完成后,整个新奥集团新的战略构想是怎样的?

王玉锁:市场最看重的还是企业的盈利能力。新奥目前的现金流、利润,以及市场增长都很好,因此,我们有推动智能产业业务的基础。未来新奥的整体战略构想分三步实施:

现在是第一步,在把现有业务做好的同时,搭建能源产业全场景的业务构架,发展数字化技术。

第二步,产业智能业务的运营团队成熟稳定,商业模式发展到成熟阶段。

第三步,我们面向未来的技术储备项目,深层地热、紧凑型核聚变业务开始进入产业化阶段,这些储备技术我们准备花10年-15年去孵化。世界的变化都是靠新的动力来推动发展的,蒸汽机推动了英国为核心的欧洲发展,电气化推动了美国的发展。未来中国靠什么?我觉得就是靠聚变技术。

新奥是民营企业,体制机制比较灵活。即便如此,新奥在推动改革的时候也面临很大的难度。危机下的改革易行,但在繁盛期改革就难。传统能源行业活得挺好,因此我深知新奥推行改革的难度。但新奥具备改革基础:良好的资金状况,整体规模不算特别大,再加上人才积累,以及公司的运营商基因,所以我觉得新奥在新业务领域胜出的可能性很大。

记者:全场景智能化业态,这个概念下的具体内容是什么?

王玉锁:全场景业务必须要有主线,我们确定的主线是能源工程建设,覆盖项目规划、设计、建造、运营、检修的全过程。传统规划是平面的,从这端到那端。智能规划需要先搜集整理数据,再用数字系统做仿真模拟,做一个立体的、基于未来运营的长远规划。在建造过程中就可以达到智能建造、智能运维,从安全到整个的物料平衡等等。这就把我们的上中下游都连起来了。

全场景的第二个含义是指对能源系统的整体规划。对一个项目来说,很难在一个点上说你用何种能源最优,它一定是在一个系统之下去评判如何实现最优。一个全场景的能源系统,是在规划阶段就用智能化手段去综合评估。

以新建一个工业园区为例,新奥已经在很多园区建设了泛能网。

第一步是客户认知,即搞清楚整个园区工业户的类别以及其用能需求。

第二步,要摸清园区所在地的能源禀赋,比如说太阳能资源如何、有没有地热能等,要因地制宜。

第三步,将以上两者相匹配,用仿真系统做出智能设计,在此基础上再根据实际情况优化。在做规划的同时,我们会把所有的点实施数字物联,将物理信号变成数字信号。计算出什么时候能生产、什么时候不能生产,需输入多少能源。在规划期间就会形成运行期间的相关数据,实现预测式运维。这克服了原来的竖井式能源规划、各自为政的弊端,做到电、气、热等相关能源产品系统性、精细化管理。

对于下游用户,新奥会提供综合能源管理,而不仅提供单一的燃气产品。在中游,管道、非管道、码头、槽车运输等各种业态我们也都具备。上游的煤制气、常规气,包括国际贸易等业务,新奥都有完整的、全场景业务链。

我们在做全场景产业时,还会吸引不同的合作者,共同培育产业智能。未来,每一个工厂、每一个地方的企业都会形成一个数据链,形成智能产业链,并且相互分享。

记者:这些想法您以前就有过,新奥现在的落地情况如何?

王玉锁:原来的数字化不是系统性、全生命周期的智能。以前,建造阶段考虑建造阶段的问题,至于未来运营期的数字化是另外的事。现在,我们在做规划时,就做了物联埋点,以获取数据信息。但新奥把数据集中起来,不会侵犯别人的数据主权,我们只是获取其产生的信息反馈。有了信息反馈以后,就能够平衡设施的利用效率,达到成本最低、效率最高,当然这也很好地解决了用户的能源安全问题。

其实,新奥想要打造清洁、安全、高效、便捷、绿色的能源系统,从上世纪90年代就开始讲,但一直实现不了。不仅新奥此前实现不了,整个行业此前都无法实现。为什么现在可以实现,就是因为数字技术的进步。

中央提出“碳达峰、碳中和”目标更坚定了我们做智能生态运营商的信念。我们全场景业务的最终追求,就是要实现节能,以及更优的能效管理。一屋不扫,何以扫天下?只有每一家企业都能清楚自己的碳足迹,能管理自己的碳足迹,国家的“双碳”目标才能实现。

记者:新奥有自己的碳达峰、碳中和计划吗?

王玉锁:碳达峰今年我们肯定能做到了,新奥碳中和的详细方案会在今年6月制定出来。具体的数据和时间表还在测算之中,我的预期是要在国家完成碳达峰的时候我们完成自身运营的碳中和,也就是2030年前。

新奥要实现碳中和,首先要把天然气的跑冒滴漏问题解决了。其次,要多种树,我们正在制定一个详细的种树计划。第三,我们正在研发CCUS(二氧化碳的捕集、利用和封存)技术,重点布局的技术路线是将二氧化碳变成精细化工材料。

对于整个国家要实现的“两碳”目标,我认为有几个关键词:

第一,要以需求侧为牵引,挖掘需求侧的潜力,提高能效。

第二,要依靠数字技术,因为碳达峰、碳中和的实现都需要有数值测算,若靠传统计划经济的模式去分配减碳指标,会事倍功半。

第三,要掌握碳足迹。碳足迹应该是一个完整的算法,加入时间因素,基于数字留痕去计算。

02

碳中和大潮下,天然气业务的机遇与挑战

记者:“两碳”目标提出来之后,对于天然气行业究竟是利好还是利空?

王玉锁:我觉得总体来说还是利好更多。首先,在化石能源里天然气是最清洁的,含碳率最低,发展天然气的大方向是没有问题的。从中国国情来讲,我们从碳达峰到碳中和的时间比发达国家短很多,最现实的路径就是气代煤。而且中国的经济还要继续增长,能源消费也会继续增加,只有以天然气替代煤炭,才能既满足能源需求,又满足减碳目标。

其次,太阳能、风能都是间歇性的,需要有调峰设施与其匹配,天然气发电是最适合的调峰设施。气电机组开关自如,只需15秒钟就可启动。而且天然气不仅能发电调峰,还能起储能的作用。

第三,经过20多年的发展,中国的天然气基础设施已经比较完整。利用现有的天然气基础设施,大力发展天然气,有助于以最经济的手段实现双碳目标,降低社会成本。

现在新奥走的是热电一体的道路,将天然气的能量做全价值链的开发,让天然气不仅发电,还可以供热和提供高温蒸汽。天然气发电的内燃机可达到600摄氏度的高温,品质非常高。所以,天然气的利用不是简单地界定哪个最好,最好的是全价值链开发。

中国此前制定的天然气发展目标是:到 2030年将天然气在一次能源消费中的占比提高到 15%左右,实现这一目标没有问题。目前天然气的占比还不到9%,还有较大的增长空间。不过,超过15%以后再继续提升的难度就比较大了,因为能源消费总量的基数已经增加了。天然气在能源结构里的占比还要继续提高的话,就需要有更大的政策等外部因素去推动。至于更长远的未来,中国会不会出现天然气供应过剩?这是我们要重点研究的问题。

郑洪弢:从短期来看,在电力需求继续增长的情况下,要实现两碳目标,必须要增加天然气发电,现在已经看到了气电增长的苗头。

从每一个行业的全生命周期来看,新能源发电项目需要耗费较多的工业产品,特别是水泥,而水泥等工业产品的生产会排放大量二氧化碳。因此,从全生命周期来看,天然气生产、利用过程中的碳排放量并不见得比风电光电多很多。

记者:去年冬天中国部分地区又出现了天然气短缺,您觉得未来还会再出现气荒吗?

王玉锁:借助数字技术,我相信天然气市场将不会再出现严重的短缺。通过数据系统的分析,我们可以预测天然气市场的供需关系。此前是客户给我们报需求,现在我们主动采集客户的生产数据,以预判市场需求。

举个例子,去年9月,我到新奥的广东、浙江公司去调研,发现当地的客户需求十分强劲。基于数字化运营系统,我们预判到年底天然气供应会变得很紧张,因此提前做了增加供应的预案,比如增加LNG(液化天然气)进口量。不过,天然气的储存能力有限,全行业都无法实现跨季调峰。但只要大家通过数字技术,对需求侧的变化信号多做响应,供需不平衡的问题就会得到缓解。

还有一个重要利好是,随着国家管网公司成立,中游管网设施已实现公平开放,天然气产业的效率在提高,这也有助于解决天然气产业供需不平衡的问题。

记者:国家管网公司的成立对新奥产生了哪些实质影响?

王玉锁:影响很大。首先,国家管网公司的成立直接推动我下决心重组新奥集团。从天然气产业链上来说,我已经对掌握天然气上游资源有了新想法。在十几二十几年前,掌握气源非常重要,因此我在2004年布局了煤制气业务,这项业务直到现在我们都在持有。但现在我们已经不准备再扩大上游项目的规模了,因为现在我们可以直接从国外进口天然气。而且在国际贸易通道打开之后,我发现进口成本低于自己在上游搞生产。国家管网公司成立后,各个进口LNG接收站的周转率提高了。新奥以自营的舟山LNG接收站为支点,可以打通国内的各个区域市场。

我认为新奥再往上游走,除了煤制气有优势,其他的都没有优势,所以就不要再发展上游了。从行业的发展趋势看,天然气上游业务可能也将在十几年后走下坡路。

郑洪弢:国家管网公司成立之后,整个天然气行业的发展更加市场化。不管是中石油、中石化还是国家管网公司的中游管网设施,我们都可以更好地加以利用,我们在市场里有了更大的灵活性和主动权。

现在,我们利用国内外上游资源两条腿走路的空间更宽广。国际市场来说,液化天然气已逐渐演变为一个大宗能源商品,变成了一个流动性很强的市场。20年前,国际LNG市场现货比例不到5%,现在现货的比例已提高到30%,而且还将继续提高。鉴于此,新奥进口LNG采取动态原则,不固化长协和现货的比例,而是根据市场行情灵活采购。去年现货价格较低,所以我们全年的现货比例提高至约50%。新奥签订的长协LNG价格也不高,在中国市场具有较高竞争力。

记者:天然气价格的市场化前景如何?

郑洪弢:气价从国家政策来看,基本上工商业用气,价格是在市场化过程中,民用气价,我估计还会继续管制。

王玉锁:气价不可能完全放开,特别是民用气肯定要管制的。工商业现在算是放开价格了,当然各省的价格不一样,政府会给一个价格上限,但工商业用气已经形成竞争格局,基本上不会碰到那个价格。

记者:天然气行业的利润率整体呈下降趋势,新奥的应对之策是什么?

王玉锁:天然气行业的发展将进入薄利多销阶段。去年,由于天然气价格下调,新奥的销售收入减少了120多亿元。今年的价格应该会稍有回调,但整体来说,天然气行业难再出现此前的高价、高增长了,行业竞争越来越激烈。

因此,新奥要提高在天然气行业的核心竞争力就要增强规模效应,同时更要创新商业模式。以泛能网为核心的用能体系就是我们创新商业模式的基础,我们会基于客户的产业特点、用能需求,提供综合用能方案,有可能用天然气,也有可能用太阳能、风能、地热。这样新奥就真的成为一家综合能源企业,而不仅是天然气销售公司了。

周支柱:我们永远不会嫌客户多,我们会继续拓展客户,但是客户多了以后,我们不仅给他们卖天然气,还可以提供更经济、更高效的综合能源运营服务,提供最优的用能解决方案,这是跟传统天然气分销商的本质不同,我们提供的是增值服务,不是单一的商品买卖关系,我们给客户创造价值以后,我们再从中分享一部分。

记者:新奥如何平衡天然气业务与其他业务的关系?

王玉锁:按照原来的商业逻辑,新奥要以多销售天然气为最大目标,但能源转型的方向不以人的意志为转移,随着技术的进步,商业模式也需要不断创新和调整。如今,我们可以借助数字化技术,为客户提供清洁能源优先的综合能源解决方案。具体讲就是:全价值链开发、因地制宜、清洁能源优先,供用能一体。虽然天然气是最清洁的化石能源,但仍然不是零碳排放的,所以,我们优先使用零碳能源,不够的话再用天然气。

这就是说,数字技术为新奥带来了新业务和新商业模式,使我们有能力以客户能效最优为目标来开展业务,而不是把业务局限在以天然气销量最大化的目标下。

我认为现代能源体系包含三个特点:

一是可再生能源为主,化石能源为辅。这里的化石能源主要是指气体能源。

二是分布式为主,集中式为辅。

三是用能供能一体,全价值链开发。

基于此,我们搭建的用能模型一定是清洁能源优先的,以泛能网为核心的综合用能模式肯定会有助于降低碳排放。

资料来源:新奥集团

03

新奥的未来是数字化业务

记者:新奥数字化业务有商业模式了吗?

王玉锁:这个非常重要,现在很多单纯的物联网企业、人工智能企业,是看不到商业模式的,而恰恰跟产业结合,商业模式就出来了。

首先,我们强调不创造价值就不分享价值的理念。比如用气,有的工业企业烧一吨蒸汽要用81方气,用我们的智能方案就只用65方气,省了将近五分之一。此外,有了智慧运维的数据之后,可以进行预测性维护,这也创造了价值。客户可以跟我们分享这个收益。分成比例并不固定,一事一议。

第二,用户在进行预测性维护的时候,需要提前备品备件,找工程公司,那我可以去创建生态,引入供应链和工程公司进来对接,起到导流的作用,可以向供应商收导流费。

第三,通过智能运维,我们对用户的用能需求比较了解,同时也清楚市场价格,可以告诉他什么时候买能源最合适。并且我们进行全价值链开发,高能量的能源去发电,中能量的做工业供热,低能量的做生活供热,有的用户只用电不用热,我们就可以去把产生的热卖给其他用户,产生交易价差。

总之,不创值不分享。

汪一鸣:用能企业的痛点是综合能效管理,现在可能还有碳中和相关需求。企业需要很多生态伙伴来辅助它,这就是泛能网第一类生态伙伴:专业能力提供商,它们往往作为我们整合方案的一部分推给客户。这些专业能力提供商在做专家规划方面是有经验的,但在人工智能方面经常搞不定,我们帮它做智能化这一块,从中可以收算法的费用、搭平台的服务费用。专业服务商本身也依赖新奥这种运维商,我们通过软件给它赋能,收取一部分软件服务费。

泛能网第二类生态伙伴是上游供能方。新奥自己有丰富的能源解决方案,有全套光伏技术、深层地热、分布式能源站等,泛能网也支持给客户提供清洁能源用能互补,这个生态里,新奥帮供能方对接用能方,从供能方获得分成。

政府也是生态的参与者,他们要治理和监管所有的生态方。

如果生态合作伙伴和用能企业不仅需要项目服务,还希望完成自身的数字化转型,那新奥可以给它们提供转型解决方案,相当于一个轻量级ERP软件。

所以,泛能网是围绕能源产业链的各个生态方,围绕它们的痛点提供不同的解决方案,不同的解决方案会有不同的盈利模式。

记者:所以新奥是想做一个能源行业及相关园区的数字化综合能力集成商?

王玉锁:没错。新奥本来就是能源运营商,原来就是做集成和服务的,只不过现在加入了数字化技术。这份工作如果不是一个运营商来做的话,挑战会很大。

记者:目前数字化、智能化业务仍然是由燃气业务去补贴?

王玉锁:其实没有补贴。两个层面:首先不是靠燃气业务补贴,是大股东用自己的分红去投资。第二,上市公司新奥股份自己也需要数字化、智能化。

周支柱:新奥集团的产业无论是否上市,它本身就有数字化转型的需要,同时集团层面的新奥新智要做智能平台,就需要种子客户,这个种子客户就是集团下面的子公司、上市公司。既然能给种子客户赋能,也就能给市场里的其他生态方赋能。这两个都搞定了以后,基于新奥新智的物联网平台就能够把种子客户和第三方的市场打通。

记者:各行各业都有公司想做本行业甚至跨行业的数字化赋能者,竞争很激烈,新奥靠什么胜出?

王玉锁:这是我天天要问自己的,为什么是新奥?我的答案是:第一,新奥最大的特点是运营商思维,跟工业企业是不一样的。新奥一直是运营商,之前气是买“三桶油”的,管道是买管道企业的,阀门买阀门企业的。最后通过运营把客户的需求和我们的供给结合起来,这就是运营商思维。

第二,能源行业非常复杂,规模巨大,在其中做智能化带来的价值也巨大。而且很多能源公司的现金流都比较好,容易安于现状,不愿意主动变化。我们主动求变,机会就更大。

第三就是体制机制的问题。新奥是民营企业,改革动作更快,而且新奥的规模还不算庞大,动作还算灵活,相比行业巨头们更有优势。

周支柱:我们理念就是安全、高效、经济、清洁、便捷这十个字。现在通过数字化技术和平台,已经能做一项或两项,假以时日,这五项十个字全部实现,它的价值就出来了。

记者:一鸣您从阿里过来,其实阿里云也提供这些园区数字化的服务,跟新奥不构成竞争吗?

汪一鸣:我们的商业模式完全不一样。我们做能源行业的各种业务解决方案,阿里云提供底层的技术和物联平台,我们可以在阿里云的平台上做解决方案,双方合作共赢。另外,我们的客户会面临多种不同的云环境,比如客户有自己的私有云,同时它们外采的软件可能部署在某个公有云上,我们为了帮助客户解决多种云环境的协同和管理,推出了联邦云这个服务型产品。

记者:有没有出现过新奥和阿里云同时竞争一个客户的情况?

汪一鸣:目前还没有。因为阿里云更想做通用的云服务,一般很少做客户的定制化服务,但对于To B的行业来说,定制化是个常态,我们恰好满足了客户这类诉求。我们不光做底层物联,给客户提供综合解决方案,还会满足客户定制化的需求。我们也乐于在其他公司的物联平台之上做我们的解决方案。

记者:现在新奥整个数字化业务的营收是多少?规模如何?

王玉锁:我做这件事的时候,先提理念。因为新东西有可能成功、有可能失败。所以基本上是上市公司做成熟业务,新理念我在外面孵化,智能产业这一块产生的收入还没有并入上市公司。

第二,新奥是两块数字化的业务。一是数能科技,去年完成了5000多万元营收,平台交易量要远大于这个营收数。另一个是新奥股份中和天然气相关的智能运营业务,其中一是好气网,是基于天然气的买卖生态;一个是运途云,是基于天然气的配送生态。这两个加起来,交易规模超过700亿元。

国内大约70%的LNG槽车已接入了新奥的天然气数字化业务“运途云”平台。图/新奥集团

新奥已确定了天然气产业智能运营商的愿景,真正实现大概还得两三年的时间,整体的数字化到2024年能够让大家看到比较清晰的图景。

记者:能不能先大致勾勒一下这个图景?

王玉锁:我对新奥的整体构想是,现在的燃气业务是一代产业,我们用技术来优化现有业务。

第二,未来的10年-15年一定是产业智能的时代,新奥会成为这个时代的赋能者,帮助客户变得智能。

第三个是储备阶段,就是深层地热、小型核聚变等更新一代的能源,这个方向进入产业化阶段要到10年-15年以后。