2021年上半年,上市公司风电资产交易持续活跃。基于沪深港三地上市公司公告信息统计,共有14笔风电资产明确交易意向或已完成交割,涉及装机容量615.79万千瓦,股权转让交易金额超过173亿元。

与去年同期同口径统计的交易规模808.5万千瓦相比,今年上半年交易量有所下降,但如扣除去年国电投集团内部转让乌兰察布600万千瓦项目股权的单体影响,今年的市场化交易规模远超往年。

表1 2021年上半年风电资产交易信息统计(点击查看大图)

趋势一:交易不可见性增加

伴随存量风电资产规模扩大,地方能源企业和传统行业公司对新能源资产配置意愿上升,2020年是上市公司参与风电资产交易史无前例的活跃之年。由于卖方中的主机厂家、民营开发商、买方中的地方能投、传统行业企业等主体多为上市公司,沪深港三地交易所披露的交易量在交易总量中的代表性有明显提升。

但是,2021年上半年这一趋势发生逆转,交易不可见性再度增强。

究其原因,从卖方来看,2015-2017年成立的首批新能源基金集中进入退出期,如润创基金、宁柏基金、中广核三期基金、麦格理基础设施基金等;从买方来看,3060目标退出后,五大三峡两核从开发商变成收购商,其中以国电投和三峡集团表现最为突出。由于三峡新能源在今年6月才上市,国电投集团收购权充分下放于省公司,导致上半年部分资产交易的双方均为非上市主体,没有主动披露交易的渠道和义务。

此外,从交易方式来看,2020年是存量含补贴项目抢装年,也是小业主手握资源的最后一年。大部分资产交易在建设期前后采取了预收购或增资方式进行,即便交易一方是上市公司,交易金额和性质也可能没有达到披露的重要性水平。

为此,上半年实际发生股权转让的项目装机容量远超目前统计的615.79万千瓦。

趋势二:新疆领跑,三北解套

从地区上看,伴随限电好转和资源导向思维的回归,三北地区存量资产价值重新得到认可,交易规模占比过半。

去年开始,蒙西、辽宁、黑龙江等东北、华北地区资产已有交易发生,今年以来曾经被投资人谈虎色变的西北地区资产也出现购销两旺的局面,仅新疆地区就录得4笔交易,合计装机容量44.65万千瓦,对于原股东来说,成功地迈出了现金回流和资产解套的重要一步。(参见《新疆风光资产:被遗忘的价值洼地》)

在总交易量当中,三北地区资产占比较高也导致上半年整体估值偏低。除了润创新能源基金退出予广州发展的40万千瓦项目PB倍数为2.2倍以外,其他交易PB倍数没有超过1.5倍,这一问题也值得审视。

图1 2021年上半年风电资产交易地区分布

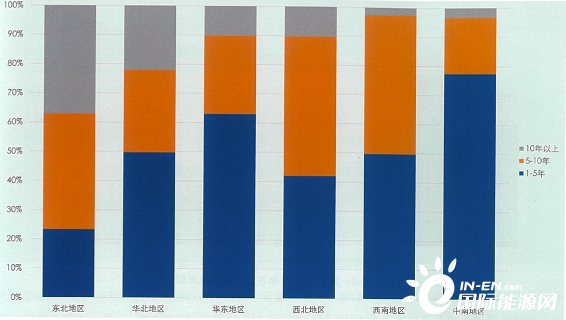

如果说中东部地区交易的是现货,那么三北地区买卖的则是现货+期权。从已运行年限来看,东北地区有接近40%的存量风电装机运行时间超过10年,华北、西北地区也均有半数以上机组出质保。在土地使用年限是50年、三北地区资源品质优良、存量项目拥有更为稀缺的接入通道的情况下,三北地区老旧项目Repower和厂区内扩容成为现实业务。

未来三北地区存量项目交易必将更加活跃,甘肃、吉林等地区资产交易也将提上日程,与此同时,存量资产的价值也应该再认识。仅以本期项目剩余年限现金流来折算投资回报,一定是对资产价值的低估。(参见《你卖的不是股权,是接入权和资源再开发权》)

图2 截止2020年末各地区风电资产运行年限分布(CWEEA)

趋势三:海陆并举,批量转让

从项目类型上看,陆上资产仍然是上半年资产交易的绝对主力,占比超过90%,海上风电项目共有2笔交易,涉及装机容量60万千瓦,分别位于江苏和广东。

由于今年是海上项目抢装年,业主忙于建设无暇融资,下半年海上项目转让也不会有显著增加。但海上项目建成后,原业主会存在转让少数股权从而变现部分开发收益、回笼资金、降低股权融资成本的需求,为此明后年海上风电资产交易规模值得期待。

图3 2021年上半年风电资产交易类型分布

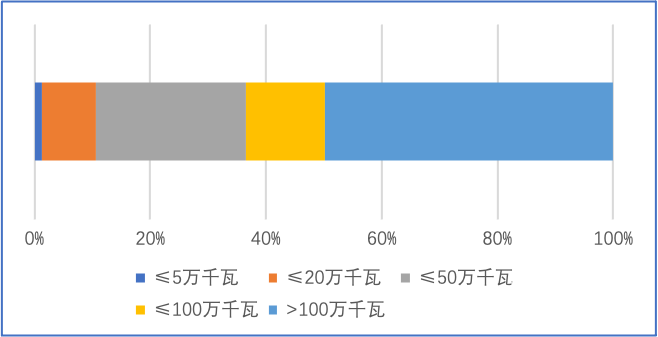

此外,今年以来资产交易单体规模显著上升,14笔交易中仅有2笔规模为5万千瓦以下,3笔交易为50万以上的资产组合。

从出售动因来看,除了常规的买方规模扩张、卖方变现开发收益等因素外,申华控股由于股东华晨集团破产重整,而不得不出售旗下6家风电项目股权来回笼资金;中核汇能由于集团内业务整合需求,被中国核电收购100%股权;北控清洁能源期许回归A股,将旗下天津北清电力智慧能源有限公司100%股权置入中电电机;润创新能源基金则是在存续期内批量退出了部分投资组合。

图4 2021年上半年风电资产交易单笔规模分布

股权退出方面也较为彻底,超过66%的交易资产为多家原股东共同退出100%股权。少数股权转让则多见于财务投资人增资(珠海港)、集团内部股权转让(江苏新能)、为回笼资金集中退出自身持有的全部股权(申华控股)等原因。

图5 2021年上半年风电资产交易股权结构分布

趋势四:基金、战投,全面开花

项目转让活跃的同时,股权融资形式呈现多样性。

比如,通过受让基金份额最终获得资产是近年来的资产交易新趋势之一。

今年上半年,嘉泽新能以自有资金2.2亿元受让浙江巽能科技有限公司持有的宁夏宁柏产业投资基金7.945%的合伙份额,这已是嘉泽新能在两年来对该基金的第三次份额增持。

无独有偶,2021年1月川能动力发布公告表示,将以9.27亿元对价向自身作为劣后级有限合伙人的成都川能锂能股权投资基金受让其持有的能投锂业62.75%股权,完成了基金退出清算和资产注入的闭环。

此外,并非基于单体项目,而是在更高的股权层面引进战略投资人,也成为大型业主的另一种融资尝试。

2021年5月,上海电力发布公告,为支持海上风电项目发展,公司拟通过非公开发行股票融资22亿元,其中12亿来自母公司国电投集团,10亿元来自长江电力,实现了跨集团的合作。

2021年6月30日,中广核风电有限公司在北京产权交易所发布增资信息,拟融资金额不低于200亿元,占增资后股权比例不高于33%,款项将用于风电和光伏储备项目的开发、建设,储能、综合智慧能源、售电、电力增值服务等新业务。

在3060的目标下,无论是五大三峡两核还是地方能源企业,扩张的需求是现实的,但自主开发新项目却要受到核准、并网、建设等多重障碍,为此,收购存量项目是必然选择之一。上半年风电资产交易活跃,下半年精彩还将继续,而且项目转让、股权融资将呈现多元化趋势。

作为卖方,应更多关注估值合理性,防范价值低估;作为买方则需做好项目所在地的中长期电价和消纳形势预测,不可想当然认为历史代表未来,并关注资产质量改善空间和项目延展性可能,寻求超值回报。