电容器在电子元器件产业中占有重要的地位,同时也是重要的储能设备。电容储能即指利用电容器储存电能。

根据介质不同,电容器可分为铝电解电容器、钽电解电容器、陶瓷电容器和薄膜电容器等。陶瓷电容和铝电解电容器占据中国电容器市场绝大份额,铝电解电容器市场份额占比达到34%。

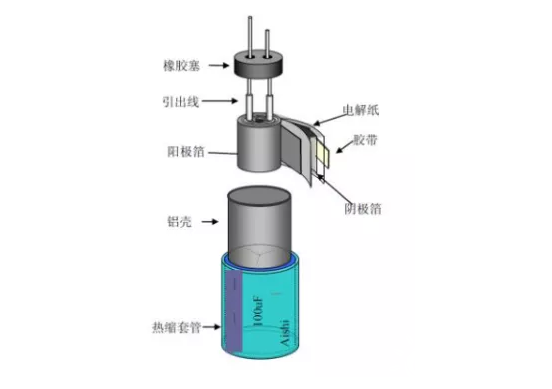

铝电解电容是由铝圆筒做负极,里面装有液体电解质,插入一片弯曲的铝带做正极制成。还需要经过直流电压处理,使正极片上形成一层氧化膜做介质。

铝电解电容结构示意图:

铝电解电容器因其具有体积小、储存电量大、性价比高等显著优点,已广泛应用于消费类电子产品、电脑及周边产品、汽车工业及电子通信等领域。

其中消费电子、电脑及周边产品与节能照明占比最高,分别达到45%、24%、14%。

在铝电解电容器原材料成本结构中,化成箔(阳极箔)占比达到69.1%,是铝电解电容器的最核心原材料,化成箔的性能直接决定了铝电解电容器的容量、寿命、可靠性等关键指标。

图片资料来源:东方证券

中国电子元件行业协会信息中心预计,2021年全球铝电解电容器市场规模63.3亿美元,其设备市场规模相对稳定。

在下游产业快速发展和行业集中度提高的大背景下,铝电解电容器行业集中度不断提高,国内铝电解电容器产业发展迅速。

受益于铝电解电容需求持续增长,预计全球和国内电极箔行业也将稳定持续增长,中国消费量占比全球也将稳定提升。

目前,日本、中国台湾地区、韩国和中国大陆是全球铝电解电容器的主要生产地。

整体数据上,日系厂商仍然占据主要地位,总体份额超过50%。

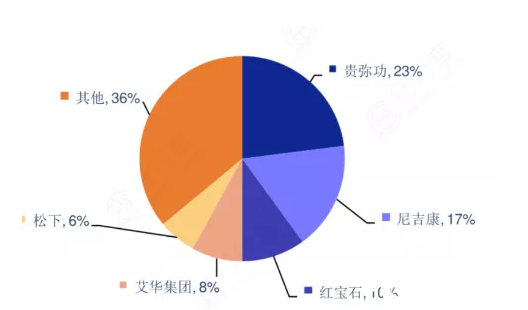

根据PaumanokPublication,2019年全球前五大铝电解电容厂商中有四家是日本企业,其中前三名分别是NipponChemi-con(贵弥功)、Nichicon(尼吉康)、Rubycon(红宝石),艾华集团排名第四,Panasonic(松下)排名第五。此外,中国台湾企业立隆电子和韩国企业SamYoung(三莹)也拥有一定的市场占有率。

从全球排名来看,艾华集团较2013年的第8名上升到2019年的第四名,在国内排名高于江海股份,排名第一。

根据2019年中国电子元器件百强企业名单,我国规模较大的铝电解电容厂商还有丰宾电子(中国台湾)、华威世纪、江浩电子等。

我国在中高档铝电解电容器产品方面,仍主要依赖进口日本产品,国内电容器产品制造仍集中于中低端产能,中端铝电解电容器产品市场供求平衡,竞争充分,规模经济效应明显;低端铝电解电容器市场供过于求,竞争激烈,以价格竞争为主。

目前,全球电容器市场形成了集中度较高的成熟产业格局,但近年来国际厂商调整发展战略淘汰中低端产能。

国产厂商成长迅速,依托成本优势、产业链优势,抓住日本厂商逐渐退出中低端市场的机会,不断推进国产替代。

全球铝电解电容市场竞争格局:

图片资料来源:Paumanok Publication

目前,中国已是全球最大的电子设备制造中心和消费最旺盛的地区。随着国家政策鼓励发展节能照明、清洁电力、新能源汽车、工业机器人、互联网+等产业,铝电解电容器和电容器用电极箔拥有广阔的市场前景。纵观前几十年,被动元件厂商的业绩都稳步增长,波动并不剧烈,未来仍有望保持稳健的增长态势。

来源:乐晴智库精选