近期组件市场上出现几个值得关注的现象,上半年央企招投标项目超83%均为高功率组件,166组件在大型项目中应用比例快速降低,分销市场166组件也出现滞销现象。产生这些现象的直接原因和背景是什么?

大硅片战国时代的兴起,166全面领先

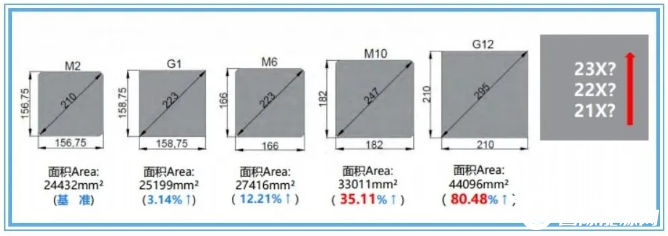

2019年初,158硅片横空出世,各大厂商纷纷宣布光伏组件迈入400W+时代,这一变革彻底打破了156硅片一统10年的局面,也拉开了硅片尺寸迅速迭代的序幕。仅仅是硅片尺寸的小改动,就可以使组件功率上升15W多,给电站带来系统集成降本,而且还能在硅片电池成本上进一步降本。这样一举两得的技术方向迅速被市场认可,这也导致了市场上同时出现156,158,161,166等多个硅片尺寸并存的局面。

最终,由于166硅片技术在提升组件功率,降低系统成本上的显著优势,158这一硅片尺寸在出现仅仅1年后,就被166全面取代。当然,这也得益于硅片、电池、组件产线对166技术的兼容性。原先做158的产线,基本都升级成了166产线。不能升级的一部分老产线,也基本结束了自己的折旧周期顺利退役。166春风得意,主导推出166技术的是行业龙头老大隆基,隆基也凭借此技术坐实了组件的头把交椅。166的横空出世就像打开的潘多拉魔盒,当时隆基判断称166将能统一大尺寸硅片技术3~5年。

182与210双雄并立的格局来临

隆基打开了潘多拉魔盒,中环在其中迅速捕捉到行业对于大尺寸硅片需求的无限潜力。于是,凭借自己在半导体行业更领先的技术实力和产业化经验,中环在2019年8月16日正式推出G12(210mm)硅片产品,紧接着,日升和天合光能,迅速捕捉到210技术的市场机遇,迅速推出了基于210技术的组件,使光伏行业迅速迈入500W、600W时代。不论是对技术的追求,还是对客户需求的敬畏,210和182的问世,对于166来说无疑是降维打击。

一些相对较新投产的166产线立刻开始谋求自救,改造到了产线兼容的上限:182尺寸,以加入大功率组件的阵营。于是大家便看到了现如今182与210两大阵营相互厮杀的局面。一个是老产线改造的极限,一个是更有潜力的新技术新产能,两者相争,波及到的却是被晾在一旁的166产品。

2021年上半年国内已开标的项目中,500W以上的182和210高功率组件中标量占比超过80%,而166组件占比有限。前不久中环股份发布硅片最新报价时,166硅片的价格显著下降,210硅片价格维稳。去年还风头无两的166技术,今年为何坐上冷板凳了。500W以上,甚至600W以上组件的受欢迎程度明显超过166组件,印证了超高功率组件更符合市场需求的观点,其中缘由主要是因为高功率组件在电站BOS造价上有着明显的优势。

不仅仅是地面电站市场与400档位的166组件渐行渐远,即便是分布式屋顶市场,集成商也希望使用最新的技术和产品。一方面高功率,大尺寸组件可以提升施工效率,有效降低造价,另一方面新的高功率产品在组件质量、技术、效率上都明显比158,和166要高很多。行业里都在感慨,大尺寸开启了降低度电成本的新赛道。分布式虽然对投资收益敏感度没有那么高,但是度电成本降低是所有光伏行业者同行的一致目标。

说白了,没人喜欢消费即将淘汰的产品。

测算166与182、210在系统成本的差距

Ⅰ、地面项目

在地面电站领域,地形通常较为平整,166组件的小组串、低功率短板被放大,高功率组件大组串对于BOS成本节省的优势被充分的发挥了出来。

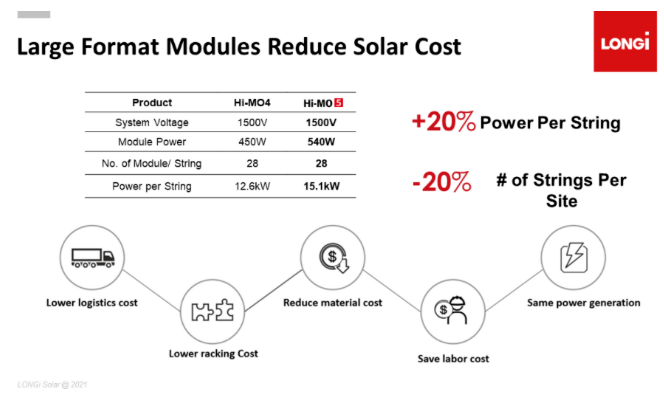

以182的540W组件为例,相较于166的450W组件,每个组串的功率提升了20%,同项目容量下组件块数也有明显下降。根据隆基的评估,182尺寸的组件在支架,线缆,人工,土地上分别可节省3%,6%,9%和4%的成本,整体节省了7-8分/W的BOS成本。

来源:隆基公开的论坛报告

210技术的660W组件在BOS造价的优势会更大,依靠创新的低电压版型设计,每个组串的功率相较于166的450W组件提升了57%。使得同项目子阵列数量明显减少。

根据河北能源工程设计有限公司董晓青7月21日在北京的报告显示,子阵列数量减少后,折算到单兆瓦的支架、桩基础用量降低,同时线缆、人工、土地等成本加起来,在BOS成本上可节省1毛-1毛7/W。

II、分布式项目

在户用领域,高功率组件同样有着明显的优势。在有限的屋面空间下,组件效率越高,屋面的利用率可进一步提高。以常见的16x7m的屋面来看,相较于166的450W组件,210尺寸的550W组件总装机功率提升了14.1%,而逆变器、支架、并网箱等成本却没有明显的变化,整体来看210组件可以降低1毛/W左右的BOS造价。

另外,目前屋顶的租赁成本也上升到了60元/块/年,高功率产品可降低组件的块数,在25年的生命周期中可节省6-7%的租金成本。这部分折合到单瓦下,使550W组件的优势进一步增加2分/W。

降价1毛/W,166能否有市场空间,有多少

组件选择还是看性价比,几年前如果多晶产品能做到始终比单晶便宜4毛/W,那么单晶的市场份额也不会起来。正因为成本的限制,无法保持对应的价差,才导致了多晶的落幕。而前面158,161等中间尺寸的技术也是因为成本上无法与166保持价差,才会迅速被各大厂商放弃。现在的166技术正面临同样的困境。与182,210相比,166技术的电池成本已经非常吃紧,非硅成本比182或210更高。不少166的产线由老产线改造而来,从设备性能、工序生产能力上低于新设备、新产线,导致产出的产品在效率上偏低,降低了单位发电面积的利用率。这一现状又加深了166组件在成本上的劣势。

根据BOS和度电成本的测算,166产品价格势必要低上1毛/W左右。然而,这一价差将导致除了拥有硅片利润的头部企业,其他厂商的利润被挤压到所剩无几。

根据PVinfolink在最新报告中预测,2021年210组件产能将达147GW、182组件产能123GW,2022年210组件产能达234GW,182组件产能141GW,大尺寸组件将占全球组件整体产能70%以上。182及210大尺寸电池的组件将占据主流,小尺寸组件(166及以下)的市场占有率将逐年降低,而留下零星的生存空间。

大硅片战国时代的落幕

182和210的尺寸之争,硝烟四起。客观说,182与210还会共存一段时间,一方面老产能合作需要消化,另一方面也等待市场的检验,根据产品成本以及系统BOS成本的差异得出公平公正的答案。但各大厂商争斗的战场,已经逐渐开始从硅片尺寸向电池技术进行转移。Topcon以及HJT两大阵营均已跃跃欲试,这又将给光伏行业带来怎样的进步呢?我们一起拭目以待!