隆基这样的一体化龙头获利最大,爱旭这样的专业化电池厂商受伤最重。

2021年仅剩不到三分之一,光伏行业的全产业链涨价潮仍无休止迹象。

光伏产业链自上而下大致分为硅料、硅片、电池片及组件四个制造环节,加上电站开发,共五个环节。

今年以来,在硅料紧缺的带动下,硅片、电池片报价持续上扬,组件价格居高不下,全产业链掀起涨价潮。面对高价,终端电站开发商采购意愿减退。1月-6月,国内光伏新增装机同比增长22.6%至14.1GW。由于去年同期基数低,这一增速远低于业内预期。

对比略显萧条的装机市场,一涨皆涨的光伏制造端都赚钱了吗?显然不是。这场史无前例的涨价风波重新划分了行业各环节的利润,企业盈利能力也根据业务布局出现分化。

01

久旱逢霖的硅料

硅料企业赚大钱是意料之中的事。

上半年,四大硅料巨头均刷新史上最高中报利润纪录(见图1)。

以硅料老大通威股份为例,上半年该公司多晶硅满产满销,产能利用率126.5%,产品平均毛利率高达69.39%,去年同期仅为27.7%。

硅料即多晶硅,为光伏产品的主要原料,其经过熔化铸锭或拉晶切片后做成硅片,进而用于制造光伏电池、组件。

今年以来,硅料成为全产业链中供给最稀缺、价格涨幅最大的环节。根据中国有色金属工业协会硅业分会(下称“硅业分会”)统计,单晶致密料均价由1月的8.72万元/吨上涨到6月的21.24万元/吨,增幅为143.58%。

硅料持续涨价的支撑因素在于,硅料与硅片之间庞大的产能差。

当前光伏产业链呈“头尾小、肚子大”的纺锤形结构,终端的电站建设需求与上游的硅料产能匹配,中游三个制造环节均产能过剩,其中以硅片端最甚。

今年约58万吨的硅料总供给基本匹配200GW的电站安装需求,不存在紧缺;所谓紧缺是相对于产能300多GW的硅片端而言,硅料、硅片两端庞大的产能差是推高硅料价格的主要原因。

硅料、硅片端产能差距为何如此夸张?

不同于其他三个制造环节,硅料生产属化工行业,对投资、技术及安全监管等方面的要求更高,是进入门槛最高的环节,且产能释放速度慢、产能弹性小。在此轮利好周期之前,该行业长期处于微利乃至亏损的状态,鲜有资本问津。

即便在今年如此火热的行情之下,硅料端也不见新玩家进入,扩产仍以老玩家为主,且扩张的新产能也远不及其他制造三端。

反观硅片端,自2016年开始,单多晶之间的技术代差带来了数年的超额利润,催生出了A股最赚钱的公司之一隆基股份。另相对硅料而言,该环节建设周期短、进入门槛低,叠加“双碳”目标的刺激,除了已有龙头动辄几百亿元投资的扩产,新玩家们也蜂拥而入。

进入三季度后,由于硅料检修企业复产,以及硅片端开工率下调,硅料价格出现一个多月的缓慢下行,但仍徘徊在20万元/吨的高位。8月中上旬开始,随着下游订单的增加,硅料价格企稳回升。根据硅业分会9月7日最新报价,单晶致密料成交均价已重归21万元/吨高位。

业内普遍关心今年接下来几个月的硅料价格走势,记者综合各采访对象的看法后得出的判断是:大概率难降也难升,保持高位震荡运行。

年内硅料没有降价动机。四季度是装机旺季,加之硅片新产能陆续释放,而同期硅料产能几乎无增量,届时硅料可能再次形成阶段性供不应求的局面。但硅料价格继续上行的空间非常有限,目前20万-21万元/吨的报价已经持续近四个月,上下游博弈出的价格平衡点或就在此区间。

硅料价格何时回归正常区间?随着新产能释放,硅料供应紧张的局面将在明年,尤其是下半年得到明显缓解,价格将逐步回归至10万元/吨左右的合理区间。

硅料目前是光伏制造环节中唯一不过剩的环节,但苦尽甘来的硅料企业在这波周期面前,有些过度兴奋。

受价格刺激,国内几乎所有的硅料龙头都已抛出了不小的扩产计划。一般来讲,硅料项目的投产周期约18个月,产能释放速度慢、产能弹性也小,开停车成本高昂。一旦终端开始调整,硅料环节将陷入被动。

硅业分会根据各主要企业的规划做了初步统计,预计到2022年底,中国多晶硅产能将扩至72万吨/年,同期需求量约70万吨,略有过剩,未来2年-3年产能将持续释放。

硅业分会专家委员会副主任吕锦标对记者表示,全产业链过热是一个重要的不良信号,盲目扩产会造成扎堆踩踏。硅料企业的扩产节奏应参照光伏终端需求,而非只看制造端下游的需求。

9月6日,瑞银证券电力新能源分析师严亦舒公开表示,根据调研,明年二季度硅料基本可以恢复供需平衡,届时硅料价格有可能腰斩至10万元/吨左右。

02

硅片短暂的红利

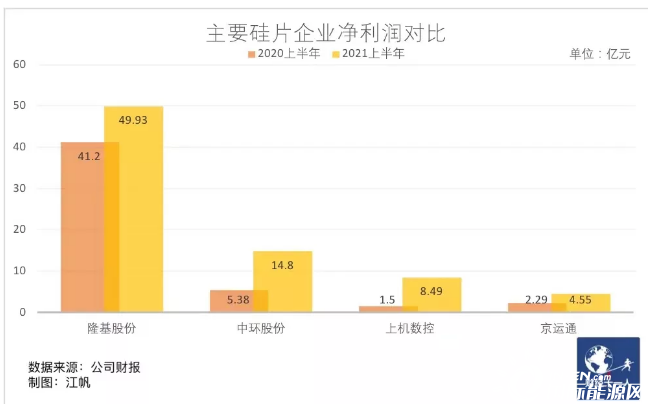

本轮涨价潮不只为硅料企业带去了高利润,硅片龙头的口袋也跟着赚鼓了。

以隆基股份为例,根据半年报数据测算,其下属四家涉及硅片制造的公司创造出了34.14亿元的净利润,占比70%。

为何硅料涨价,以此为原料的硅片龙头还赚钱了?

关键原因是:硅片环节的高集中度决定该环节的龙头公司具有很强的议价能力,对上可以拿到价格相对较低的硅料,对下可以将成本上涨的压力按比例转移给电池端。

根据中国光伏行业协会的数据,截至2020年底,光伏制造端各环节前五名公司的市场占有率占比分别为:多晶硅87.5%、硅片88.1%、电池53.2%、组件55.1%。

相比之下,中下游的电池、组件端的成本转嫁能力很弱,利润被严重压缩。

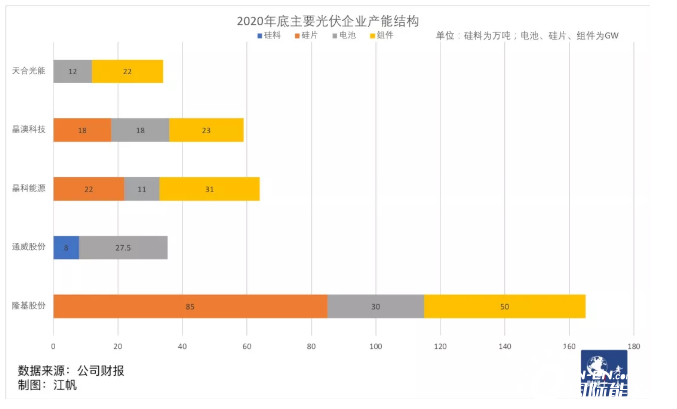

在这场涨价潮中,龙头企业的利润因硅片产能大小出现分化。最大赢家是隆基股份这样的硅片产能大于电池、组件的一体化龙头。

“硅料涨,则硅片高定价。外售的硅片继续保持高毛利,剩余硅片则用于自产电池、组件,和外采高价硅片的组件厂PK,同时获得硅片利润和组件的市占率。”一位头部券商的新能源行业资深分析师对记者表示。

作为全球最大的光伏硅片和组件生产商,隆基上半年除了赚得硅片的高利润,组件销售量增长152%至16.60GW,出货量继续保持行业第一。

近年来,光伏行业已进入“寡头”时代,竞争格局发生了新一轮变化:由此前各赛道内单项产品巨头之间的竞争,转变为一体化巨头在融合赛道上的厮杀。

隆基股份在硅片环节建立起绝对优势后,立即向下游开拓,此前多集中在美股上市的传统组件商因融资能力受限,向上加码一体化的速度相对较慢。

天合光能、晶澳科技分别交出了回A后的第一份、第二份半年报,根据IHS统计,2020年全球光伏组件出货量前四分别为:隆基股份、晶科能源、天合光能、晶澳科技。

天合光能实现营收201.9亿元,同比增长60.91%;净利润7.06亿元,同比增长43.2%。

晶澳科技实现营收161.9亿元,同比增长48.8%;净利润7.13亿元,同比增长1.8%。

晶澳科技上半年营收低于天合光能,而净利润与之相当,是因为拥有硅片产能,而天合光能需要负担外采硅片成本。

组件商是否介入硅片端属于各企业战略选择,目前无法定论孰优孰劣。只是单从此轮涨价潮来看,光伏企业的垂直一体化程度与其成本控制能力成正比,产业链较短的组件企业更容易因供应链价格波动导致利润受损。

另一典型案例为东方日升,该公司上半年出现了五年以来的首次中期亏损,亏损0.91亿元。

长期以来,东方日升在光伏制造端的布局仅局限于电池和组件两端,且两端产能匹配度有较大差距。截至2020年底,其电池、组件产能分别为6GW-7GW、14GW。同行龙头则多布局三端,且并不断拉平各环节的产能匹配度。

与东方日升产业链布局类似的协鑫集成、亿晶光电,上半年分别亏损2.42亿元、1.66亿元。

有硅片企业内部人士对记者透露,硅料涨价潮下,上半年硅片企业利润增长的主要原因是上年硅片存货的购买成本低,抵消了部分增加的硅料成本。随着存货用尽,受制于高价硅料以及新增硅片产能的持续挤压,硅片企业向下转移价格压力的难度会增大,下半年利润面临缩水,部分硅片企业大概率发生亏损。

03

专业化不敌一体化?

若按一般逻辑,涨价潮中最痛苦的是处于光伏制造环节终端的组件商。尽管它们也可以通过涨价抵消上游原材料的成本压力,但电站开发商面对高昂的组件价格,会选择观望,从而影响组件订单。

但在此轮涨价潮中,压力最大的并不是组件端,而是电池端。电池端是目前光伏产业链中竞争最为激烈的环节,竞争格局较为分散、技术壁垒较低。“电池端在全产业链中产能较大,且比组件端更需要连续性生产,新进入的产能不愿意率先停产或减产,都在咬牙坚持一再让利,目前已无利可让。”一位头部电池企业市场部相关负责人对记者表示。

电池企业压力山大,其中又以专业化电池厂家最甚。今年6月,全球最大的专业化电池厂爱旭股份向上游发难,指控部分企业刻意营造多晶硅、硅片严重短缺的假象,导致其4月开始开机率骤降至60%。

爱旭股份电池产能仅次于通威股份,但没有高利润硅料的帮衬,上半年转亏。该公司电池片销量同比增长62.98%至8.54GW,却亏损约0.24亿元,去年同期为盈利1.37亿元。

作为全球最大的光伏硅料、电池生产商,通威股份上半年的业绩增长主要来自于硅料的暴利,从而抵消了电池的拖累。上半年,通威股份单晶电池毛利率仅11.65%,多晶硅料毛利率为69.39%。

爱旭股份对于未来依然保持乐观态度。该公司认为,伴随硅料、硅片新增产能自四季度起的陆续投产,产业链供需价格恢复平衡,原料价格也将回归至正常水平,公司经营业绩会逐步得到改善。

除了原料价格的波动,专业电池厂商们还需面对行业一体化趋势的冲击。目前只做光伏组件的企业已丧失发展能力,“电池+组件”“硅片+电池+组件”是主流模式,这意味着未来第三方电池业务的市场规模将持续萎缩。

目前看来,光伏行业玩家大部分选择一体化路线,基本上都保证了两至三端的业务布局,企业间也是竞争合作并存。不一定100%自给自足,而是根据市场变化来调整内部各环节的生产比例,如此才能化解市场风险。

光伏行业历来存在专业化和垂直集成两条路线。这两种发展道路各有优劣,如何选择,考验企业的判断力。

第一轮一体化热潮发生在十多年前。当时在“拥硅为王,达产成金”的引诱之下,原本专注电池、组件生产的尚德、赛维等纷纷向硅料扩张,并逐渐拓宽至全产业链,产能迅速扩张。最终由于产能严重过剩,叠加金融危机、欧美“双反”打击,行业形成了供大于求两倍以上的畸形市场环境,这些一体化巨头均以破产而告终。

2013年后,光伏制造业因产能过剩丧失吸引力,同时在补贴政策的刺激下,下游电站开发成为新风口,急于突围的光伏制造企业纷纷入局,比如协鑫,后又纷纷被重资产拖累,被迫断臂求生。

眼下这轮一体化竞赛有何不同,会不会悲剧重演?

2016年,单晶替代多晶的大潮正式开启,隆基股份、中环股份两大龙头迅速形成了单晶硅片双寡头垄断的产业格局。与此同时,隆基股份为了给自身产能寻找出口,成为首家由硅片扩张到电池、组件端的光伏企业,并在2018年成为全球组件出货量第四,这拨动了所有传统组件商的神经。因为不愿受制于人,传统组件商也纷纷开始建设上游的电池和硅片产能。

事实证明,只顾短期逐利的强行“一体化”,最终都导致企业陷入困境。

当下这轮一体化有所不同,多是建立在专业分工的基础之上,出发点在于为主业服务。

隆基股份总裁李振国曾对记者表示,关键并不在于模式的选择,而在于企业在某一环节具不具备核心竞争力。目前光伏行业内做垂直一体化的偏多,这也是行业竞争度不够充分的体现。

当下的市场环境也与上两轮行业周期大相径庭。一体化模式在市场下行时面临较大压力,如今市场需求仍在迅猛增长,短期之内不存在急剧下降可能,或许仍是打造一体化的合适时机。

瑞银预计,国内下半年需求会逐渐复苏,预测光伏装机量为55GW-60GW左右。严亦舒表示,即便是成本居高不下,最近几周需求仍有复苏的迹象,组件和电池的开工率已回升至95%左右。这主要是受前两年递延项目并网期限以及国企新能源开发的任务压力刺激。